Slovenská legislatíva pamätá aj na rodiny s deťmi a dôchodcov, ponúkajúc im rôzne daňové úľavy a bonusy, ktoré môžu výrazne znížiť ich daňové zaťaženie a pokryť rodinné výdavky. Je kľúčové poznať podmienky ich uplatnenia, aby ste mohli plne využiť dostupné výhody.

Daňový bonus na dieťa

Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Bez ohľadu na to, či ste zamestnancom, živnostníkom alebo podnikateľom, ak spĺňate zákonom stanovené podmienky, máte na tento bonus nárok.

Kto má nárok na daňový bonus na dieťa?

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. zákonný zástupca dieťaťa). Ak podmienky nároku na uplatnenie daňového bonusu spĺňajú obaja rodičia, daňový bonus na dieťa si môže uplatniť len jeden z nich. Kto z nich bude uplatňovať daňový bonus, závisí od vzájomnej dohody. V prípade, ak sa rodičia nedohodnú, nárok sa uplatňuje v poradí matka, otec, iná oprávnená osoba. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní.

Za vyživované dieťa sa považuje:

- vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu,

- dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov,

- plnoleté nezaopatrené dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku (okrem prípravných kurzov podľa zákona č. 5/2004 Z. z.).

Podľa § 3 ZPD je nezaopatreným dieťaťom „dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom alebo sa nemôže sústavne pripravovať na povolanie štúdiom, alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz.“ Nezaopatrené dieťa je aj dieťa, ktoré je oslobodené od povinnosti dochádzať do školy a vzdeláva sa v základnej škole pre žiakov so zdravotným znevýhodnením alebo je neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dosiahnutia plnoletosti.

Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom, do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole (okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov). Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia.

Nárok na daňový bonus zaniká, ak dieťaťu vznikol nárok na invalidný dôchodok. Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Podmienky nároku na daňový bonus

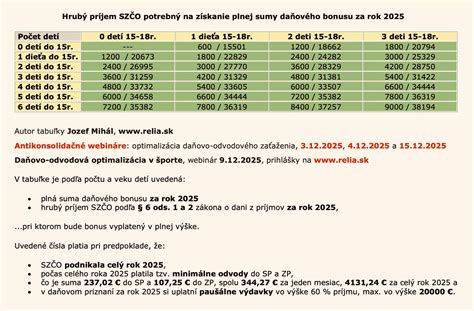

Podmienkou pre nárok na daňový bonus je dosiahnutie určitej výšky príjmu. Pre daňovníka, ktorý mal zdaniteľné príjmy zo závislej činnosti (zo zamestnania) alebo z podnikania a z inej samostatnej zárobkovej činnosti, je to aspoň vo výške 6-násobku minimálnej mzdy. Tento daňovník však musí vykázať základ dane z príjmov, čo znamená, že nemôže vykázať daňovú stratu.

Od 1. januára 2025 sa podmienky na získanie daňového bonusu na dieťa menia. Po novom je možné uplatniť si ho len na deti vo veku do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % z jeho celkových príjmov. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

Výška daňového bonusu na dieťa

Výška daňového bonusu sa odvíja od dvoch skutočností: počtu vyživovaných detí a príjmov daňovníka. Podľa § 6 ZDP „Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP.“

| Rok | Vek dieťaťa | Mesačná suma | Ročná suma |

|---|---|---|---|

| 2019 (do 31.3.) | všetky vekové kategórie | 22,17 € | 266,04 € |

| 2019 (od 1.4.) | do 6 rokov | 44,34 € | |

| 2019 (od 1.4.) | nad 6 rokov | 22,17 € | |

| 2024 | do 18 rokov | 140 € | |

| 2024 | nad 18 rokov | 50 € | |

| 2025 | do 15 rokov | 100 € | |

| 2025 | 15-18 rokov | 50 € |

Rodičia s viacerými deťmi môžu získať vyšší daňový bonus, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť. Daňový bonus je možné uplatniť maximálne vo výške, ktorá sa vypočítava percentom zo súčtu čiastkových základov dane z príjmov zo zamestnania a z podnikania a z inej samostatnej zárobkovej činnosti:

- 1 dieťa: 20 % (2024), 29 % (2025)

- 2 deti: 27 % (2024), 36 % (2025)

- 3 deti: 34 % (2024), 43 % (2025)

- 4 deti: 41 % (2024), 50 % (2025)

- 5 detí: 48 % (2024), 57 % (2025)

- 6 a viac detí: 55 % (2024), 64 % (2025)

Čiastkový základ dane nemôže presiahnuť 1,5 násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou.

Daňový bonus na dieťa 2025

Uplatnenie daňového bonusu

Daňový bonus na dieťa si môžete uplatniť prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo.

Pre zamestnancov:

- Mesačne: U zamestnávateľa podpíšete Vyhlásenie na uplatnenie nezdaniteľnej časti na daňovníka a daňového bonusu a predložíte rodný list a prípadne potvrdenie o návšteve školy. Nárok na uplatnenie mesačnej sumy daňového bonusu vzniká, ak má zamestnanec v danom mesiaci zdaniteľný príjem zo závislej činnosti vo výške 50 % minimálnej mzdy (pre rok 2019 - 260 €). Ak zamestnanec v priebehu roka ukončí pracovný pomer u jedného zamestnávateľa a začne pracovný pomer u iného zamestnávateľa, v danom mesiaci si môže uplatniť daňový bonus len u jedného z nich.

- Ročne: Zamestnávateľa požiadate o vykonanie ročného zúčtovania dane alebo prostredníctvom podaného daňového priznania k dani z príjmov FO. Ak zamestnanec požiada o vykonanie ročného zúčtovania dane, zamestnávateľ mu vyplatí daňový bonus najneskôr pri výplate mzdy za mesiac apríl, to znamená v máji.

Pre podnikateľov (SZČO):

- Len ročne: Prostredníctvom podaného daňového priznania k dani z príjmov FO. V tlačive daňového priznania k dani z príjmov vyplníte príslušný oddiel, kde uvediete údaje o dieťati, na ktoré si chcete uplatniť daňový bonus. Priložte prílohy, ktoré preukazujú nárok na daňový bonus (rodný list, potvrdenie o návšteve školy).

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o rodný list dieťaťa (na preukázanie vzťahu k dieťaťu), doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu), potvrdenie o spoločnej domácnosti (dôležité napríklad pri dieťati zverenom do starostlivosti), potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti). Ak ste však tieto doklady už k minulým daňovým priznaniam priložili a nič sa v nich nezmenilo, tak ich už k daňovému priznaniu neprikladáte.

Ak daňovníkovi vznikne daňová povinnosť k dani z príjmov, daňový bonus bude započítaný s daňou na úhradu. To znamená, že od daňovej povinnosti sa odpočíta daňový bonus, čím sa zníži daň na úhradu. V opačnom prípade, ak podnikateľovi vznikne daňový preplatok, tak suma preplatku bude spolu s daňovým bonusom vrátená na účet alebo poštovou poukážkou v zákonom stanovenej lehote.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. 6-násobok minimálnej mzdy na rok 2025). Výška bonusu závisí od veku dieťaťa (do 15 rokov ide o 100 Eur mesačne na jedno dieťa alebo 50 Eur mesačne - ak má dieťa 15 - 18 rokov) a bonus sa podľa podmienok poskytuje buď na mesačnej báze, alebo raz ročne pri daňovom priznaní.

Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča.

Daňové úľavy pre dôchodcov

Poberatelia dôchodku, ktorí počas roka pracovali, môžu podať dobrovoľné daňové priznanie. Ak ich príjmy zo zamestnania nepresiahli 2 876,90 eura (pre rok 2025) a zamestnávateľ im z príjmu zrazil preddavky na daň, môžu požiadať o ich vrátenie. Dôchodca požiada zamestnávateľa o potvrdenie o zdaniteľných príjmoch, ktoré priloží k daňovému priznaniu. Po jeho podaní mu spravidla vznikne preplatok na dani vo výške zrazených preddavkov, ktorý mu správca dane vráti.

Dôležité je, že zamestnanci a študenti môžu získať späť zrazené preddavky na daň aj v prípade, ak požiadajú o ročné zúčtovanie preddavkov na daň svojho zamestnávateľa. Toto sa netýka poberateľov dôchodkov. Ak chcú naspäť získať zrazené preddavky na daň, musia si daňové priznanie podať sami.

Nezdaniteľná časť základu dane na daňovníka pre dôchodcov

V prípade dôchodcov, ktorí boli k 1. januáru poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, starobného dôchodkového sporenia, výsluhového dôchodku alebo obdobného dôchodku zo zahraničia alebo ak im bol takýto dôchodok priznaný spätne k 1. januáru príslušného roka alebo k 1. januáru predchádzajúcich rokov, tak nezdaniteľná časť základu dane na daňovníka sa znižuje o sumu vyplateného dôchodku vrátane 13. dôchodku. Môže byť teda aj nulová.

Ďalšie daňové úľavy a bonusy

Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú:

- nezdaniteľná časť základu dane daňovníka,

- daňová úľava na manžela/manželku bez príjmov,

- daňové úľavy na dobrovoľné príspevky do 3. piliera.

- daňový bonus na zaplatené úroky z hypotéky.

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľná časť, ktorú si uplatníte v rozsahu podľa výšky vášho základu dane z príjmov, a nemusíte pri tom nič preukazovať. Nárok na ňu majú všetci daňovníci, ktorí mali v príslušnom roku zdaniteľné príjmy z podnikania, z inej samostatnej zárobkovej činnosti a zo závislej činnosti - SZČO, zamestnanci aj napríklad pracujúci študenti a za určitých podmienok aj dôchodcovia.

| Rok | Základ dane | Výška nezdaniteľnej časti |

|---|---|---|

| 2024 | nepresahujúci 24 952,06 € | 5 646,48 € |

| 2024 | presahujúci 24 952,06 € | rozdiel medzi 11 884,50 € a 1/4 základu dane |

| 2025 | nepresahujúci 25 426,27 € | 5 753,79 € |

| 2025 | presahujúci 25 426,27 € | rozdiel medzi 12 110,36 € a 1/4 základu dane |

Nezdaniteľná časť základu dane na manželku či manžela

Ak máte manželku či manžela s nízkymi príjmami (maximálne 5 162,50 eura za rok 2024 a 5 260,61 eura pre rok 2025), máte za určitých podmienok nárok na nezdaniteľnú časť základu dane na manželku či manžela. Do príjmov manželky či manžela sa nepočíta napríklad príspevok pri narodení dieťaťa, rodičovský príspevok, prídavok na dieťa, daňový bonus na vyživované dieťa či študijné štipendium.

Manželka (manžel), na ktorú je možné si uplatniť nezdaniteľnú časť základu dane, musí žiť s daňovníkom v domácnosti a spĺňať aspoň jednu z nasledujúcich podmienok:

- starať sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti,

- poberať peňažný príspevok na opatrovanie,

- byť zaradená do evidencie nezamestnaných na úrade práce,

- považovať sa za občana so zdravotným alebo s ťažkým zdravotným postihnutím.

Nezdaniteľná časť základu dane v podobe príspevkov na dôchodok (III. pilier)

Ak si platíte príspevky na celoeurópsky osobný dôchodkový produkt alebo príspevky na doplnkové dôchodkové sporenie (tzv. „tretí pilier“), môžete si ich uplatniť ako nezdaniteľnú časť základu dane. Výška tejto nezdaniteľnej časti základu dane sa v roku 2024 aj 2025 rovná sume zaplatených príspevkov na tieto sporenia, ale je ohraničená sumou maximálne 180 eur za rok.

Daňový bonus na zaplatené úroky z hypotéky

Ak splácate hypotéku, môžete si za určitých podmienok na ňu uplatniť daňový bonus na zaplatené úroky. Suma aj podmienky na uplatnenie tohto daňového bonusu sú mierne odlišné podľa toho, či ste zmluvu o úvere na bývanie uzatvorili najneskôr do 31. decembra 2023, alebo najskôr od 1. januára 2024.

- Zmluvy uzatvorené do 31. decembra 2023: 50 % zo zaplatených úrokov, maximálne 400 eur ročne.

- Zmluvy uzatvorené od 1. januára 2024: 50 % zo zaplatených úrokov, maximálne 1 200 eur ročne.

Maximálne obdobie uplatňovania daňového bonusu na zaplatené úroky je päť rokov a začína sa mesiacom, v ktorom sa začalo úročenie úveru na bývanie.

Poukazovanie podielu zaplatenej dane rodičom

Za zdaňovacie obdobie 2025 je možné u fyzickej osoby poukázať podiel zaplatenej dane rodičovi/rodičom tejto fyzickej osoby. Fyzická osoba môže poukázať podiel zo zaplatenej dane za rok 2025 vo výške 2 % (najmenej 3 eurá) každému ním určenému rodičovi. Za zaplatenú daň sa považuje zaplatená daň znížená o daňový bonus na vyživované deti a daňový bonus na zaplatené úroky. Ak sa daňovník fyzická osoba rozhodne poukázať podiel zaplatenej dane vo výške 2 % rodičovi/rodičom, nestráca možnosť poukázať podiel zaplatenej dane do výšky 2 % resp. 3 % neziskovej organizácii. Daňovník fyzická osoba môže uplatniť obidve možnosti poukázania podielu zaplatenej dane a teda poukázať celkovú výšku podielu zaplatenej dane 6 % (resp. 7 %).