Po skončení rodičovského príspevku sa rodičia často stretávajú s novými daňovými povinnosťami a otázkami týkajúcimi sa ich príjmov a nárokov. Táto komplexná príručka sa zameriava na daňové aspekty, prácu počas rodičovskej dovolenky a ďalšie súvisiace situácie.

Rodičovský príspevok a daňové priznanie

Rodičovský príspevok patrí medzi štátne sociálne dávky, ktoré sú príjmami oslobodenými od dane z príjmov. To znamená, že sa nezahrňujú do celkových zdaniteľných príjmov, ktoré sú rozhodujúce pre povinnosť podať daňové priznanie.

Kedy podať daňové priznanie?

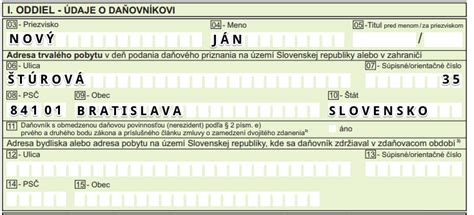

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eur. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený.

- Ak bol daňovník časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, môže podať daňové priznanie k dani z príjmov FO typu A, alebo písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025.

- Ak daňovník dosiahol aj iné druhy príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B.

- Ak daňovník bol na materskej, resp. rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

Nezdaniteľná časť základu dane na manželku

Výška nezdaniteľnej časti základu dane na manželku, ktorá je na materskej alebo rodičovskej dovolenke, sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky.

Práca počas materskej a rodičovskej dovolenky

Práca popri materskej dovolenke je možná, a to aj u toho istého zamestnávateľa na tú istú pracovnú zmluvu, na ktorú pracoval zamestnanec pred nástupom na materskú dovolenku. Zamestnanec môže uzatvoriť pracovnú zmluvu alebo dohodu buď u pôvodného zamestnávateľa na inej pracovnej pozícií, alebo uzatvoriť pracovnú zmluvu alebo dohodu u iného nového zamestnávateľa.

Zamestnanec vs. SZČO

Najzásadnejším rozdielom medzi zamestnancom a samostatne zárobkovo činnou osobou (SZČO) pri nástupe na materskú je v možnosti pracovať. Kým zamestnanec popri materskej nemôže chodiť do rovnakej práce na rovnakú pracovnú pozíciu, živnostníčka na materskej nemusí prerušiť ani rušiť živnosť. Podľa zákona o sociálnom poistení nemá podnikateľka povinnosť prerušiť svoju činnosť ani počas poberania materskej dávky, čo jej umožňuje ďalej podnikať bez prerušenia, prípadne sa matka môže rozhodnúť, že si počas materskej založí živnosť.

Odvodové povinnosti pre SZČO

Počas obdobia materskej dovolenky je matka podnikateľka oslobodená od platenia odvodov do Sociálnej poisťovne. Nemusí platiť ani minimálne preddavky na zdravotné poistenie, ale ak má aktívne príjmy zo živnosti, môže vzniknúť výsledkom ročného zúčtovania zdravotného poistenia nedoplatok na poistnom. Rozdiel oproti materskej dávke je v tom, že živnostníčka pri poberaní rodičovského príspevku musí začať platiť odvody vo výške, ktorú jej naposledy predpísala Sociálna poisťovňa.

Návrat do práce po rodičovskej dovolenke

Po skončení materskej, otcovskej či rodičovskej dovolenky zamestnávateľ musí zaradiť zamestnanca na pôvodnú prácu a pôvodné pracovisko. Ak to nie je možné, ide o prekážku v práci na strane zamestnávateľa, za ktorú náleží náhrada mzdy. Zároveň je možné v uvedenom prípade ukončiť pracovný pomer výpoveďou. Zamestnávateľ môže zamestnancovi ponúknuť aj iné pracovné miesto, ktoré zodpovedá jeho pracovnej zmluve. V prípade, že zamestnanec nechce na toto miesto nastúpiť, musí dať výpoveď alebo sa dohodnúť na skončení pracovného pomeru dohodou bez udania dôvodu, tu už ale nárok na odstupné nevzniká.

Predĺžená rodičovská dovolenka

V prípade, že dieťa má viac ako 3 roky a má dlhodobo nepriaznivý zdravotný stav, zamestnanec môže požiadať zamestnávateľa o predĺženú rodičovskú dovolenku, a to najdlhšie do 6 rokov veku dieťaťa. Dlhodobo nepriaznivý zdravotný stav dieťaťa posudzuje príslušný úrad práce, sociálnych vecí a rodiny na základe podanej žiadosti. Pokiaľ úrad žiadosť schváli, zamestnanec môže byť na rodičovskej dovolenke aj naďalej a zároveň bude poberať rodičovský príspevok.

V prípade, že dieťa má viac ako 3 roky a nemá dlhodobo nepriaznivý zdravotný stav, zamestnanec môže požiadať zamestnávateľa o neplatenú rodičovskú dovolenku, najdlhšie však do veku 6 rokov dieťaťa. V tomto prípade je potrebný súhlas zamestnávateľa a dieťa môže navštevovať škôlku maximálne na 4 hodiny denne. Hoci už zamestnanec nebude dostávať štátny rodičovský príspevok, bude zaňho odvádzané zdravotné poistenie a štát bude aj naďalej sporiť na jeho dôchodok.

Postup pri evidencii materskej a rodičovskej dovolenky

Pre správne posúdenie vylúčenej doby z povinnosti platiť odvody na sociálne poistenie je potrebné správne vyplniť údaje v Personalistike zamestnanca.

Materská dovolenka

- V Personalistike na karte Pracovné pomery pridajte Vyňatie z PP - Materská dovolenka.

- Vyplňte Dátum vzniku a z rozbaľovacieho zoznamu vyberte voľbu Materská dovolenka.

- Ďalej vyplňte Predpokl. deň pôrodu a Predpokl. ukončenie (štandardná dĺžka MD je 34 týždňov).

- Ak bude žena súčasne poberať dávku materské, nechajte označenú voľbu Poberá materské.

Rodičovská dovolenka

- Po ukončení Materskej dovolenky (ukončite Vyňatie z PP - Materská dovolenka k príslušnému dátumu) pridajte nové Vyňatie z PP - Rodičovská dovolenka.

- Vyplňte Dátum vzniku a z rozbaľovacieho zoznamu vyberte voľbu Rodičovská dovolenka.

- Ak bude zamestnankyňa poberať rodičovský príspevok, ponechajte voľbu Poberá rodičovský príspevok označenú.

- Počas RD je potrebné zamestnankyňu odhlásiť zo zdravotnej poisťovne (ukončíte zdravotnú poisťovňu a pošlete odhlášku s kódom 2K).

Nárok na rodičovský príspevok v špecifických situáciách

Rodičovský príspevok podlieha určitým pravidlám a v niektorých prípadoch nemusí byť nárok uznaný alebo môže byť znížený.

Súbeh s materským

Ak matke končí nárok na materské a vznikne jej nárok na materské za časť kalendárneho mesiaca, manželke trvá nárok na výplatu rodičovského príspevku za celý kalendárny mesiac (napr. júl, teda do 31.7.) a od 1.8. sa začne vyplácať materské. Rodičovská dovolenka je pracovno-právny vzťah medzi zamestnancom a zamestnávateľom a nemá žiaden vplyv na nárok a na výplatu rodičovského príspevku.

Zníženie rodičovského príspevku

Úrad môže znížiť sumu rodičovského príspevku na polovicu, ak je dieťa záškolák. Rodičovský príspevok nepatrí, ak je staršie dieťa rozhodnutím súdu zverené do starostlivosti inej osoby, ktorá na toto dieťa rodičovský príspevok už poberá. Ak by bolo staršie dieťa osvojené, nepovažovalo by sa už za vaše dieťa, ani za zverené dieťa, bolo by vlastným dieťaťom osvojiteľov a úrad by nepostupoval správne, ak by z tohto dôvodu odňal rodičovský príspevok.

Nová žiadosť o rodičovský príspevok

Ak si poberateľ rodičovského príspevku uplatňuje novú žiadosť o rodičovský príspevok pri starostlivosti o ďalšie dieťa (napr. novonarodené dieťa alebo dieťa staršie ako tri roky veku, ktoré má dlhodobo nepriaznivý zdravotný stav), musí najskôr požiadať o odňatie rodičovského príspevku, ktorý sa mu doposiaľ vypláca.

tags: #danove #po #rodicovsky #prispevok