Daňové úľavy a zníženia pre dôchodcov a seniorov na Slovensku sú dôležitou súčasťou sociálnej politiky. V súlade so zákonnými úpravami a všeobecne záväznými nariadeniami miest a obcí existujú rôzne možnosti, ako môžu seniori znížiť svoju daňovú povinnosť, najmä v oblasti dane z nehnuteľností a dane z príjmov.

Zníženie dane z nehnuteľností pre osoby staršie ako 70 rokov

Na základe zákonnej úpravy s účinnosťou od 01.01.2021 sa u fyzických osôb starších ako 70 rokov automaticky poskytne zníženie dane zo stavieb na bývanie a dane z bytov, ktoré slúžia na ich trvalé bývanie. Mesto Košice však poskytuje na základe VZN č. 132 o miestnych daniach v znení neskorších predpisov aj zníženie dane z pozemkov, ktorých vlastníkmi sú fyzické osoby staršie ako 70 rokov, ak tieto pozemky slúžia výhradne na ich osobnú potrebu.

Občania mesta Trnavy, ktorí vlani dosiahli vek 62 rokov, majú od tohto roka automaticky nárok na 75-percentnú úľavu na dani z nehnuteľností. Na tento účel už nemusia podávať daňové priznanie ako ročníky pred nimi. Zľava im bude automaticky uplatnená v rozhodnutí o dani, ktoré dostanú o pár mesiacov v období zasielania daňových výmerov. Uplatnenie zníženia dane z dôvodu veku je trvalé.

Život seniorom narodeným od roku 1958 uľahčila novela zákona, ktorú schválila Národná rada Slovenskej republiky 25. novembra 2020. V zmysle zákona č. 354/2020 Z. z si už daňovníci vo veku nad 62 rokov nemusia ako doteraz do konca januára uplatniť nárok na zníženie alebo oslobodenie od dane podaním daňového priznania za stavby na bývanie, byty, ktoré slúžia na trvalé bývanie, a garáže a nebytové priestory v bytových domoch slúžiace ako garáž. Prijatá novela sa týka len tých miest a obcí, ktoré, tak ako Trnava, majú možnosť oslobodenia alebo zníženia dane v tejto oblasti zakotvené vo všeobecne záväznom nariadení.

Ak ste dosiahli potrebnú vekovú hranicu, od 1.1.2021 už nemusíte o úľavu žiadať. Ak má človek, ktorý má nárok na úľavu, vypísané daňové priznanie na svoje meno, netreba robiť nič a úľava bude automaticky uplatnená. O úľavy či odpustenie dane je nutné požiadať (okrem dosiahnutia vekovej hranice), a to v termíne do 31. januára, pričom je (rovnako ako pri podaní DP) rozhodujúci stav k 1. januáru.

Ako podať daňové priznanie online - fyzická osoba - 1. časť

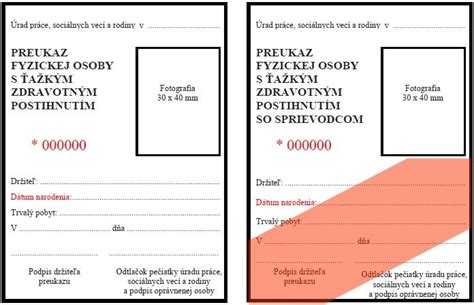

Zníženie dane z nehnuteľností pre osoby s ŤZP

Daň zo stavieb na bývanie a bytov vo vlastníctve držiteľov preukazu fyzickej osoby s ťažkým zdravotným postihnutím (ŤZP) alebo držiteľov preukazu fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom (ŤZP/S), ako aj prevažne alebo úplne bezvládnych fyzických osôb, ktoré slúžia na ich trvalé bývanie, sa znižuje o 50 %.

Predpokladom zníženia je podanie priznania v termíne do 31. januára. Ak vám bol 5. 12. 2023 vydaný preukaz ŤZP, prvýkrát si budete môcť úľavu na dani z nehnuteľností uplatniť na rok 2024 (z dôvodu, že k 1. 1. 2024 ste už držiteľom tohto preukazu, zatiaľ čo k 1. 1. 2023 ste ho ešte nemali). V tomto prípade musíte najneskôr do 31. 1. 2024 požiadať o úľavu. Toto isté by platilo, keby Vám bol preukaz vydaný s dátumom 1. 1. 2024. Ak by však bol na preukaze dátum 2. 1. 2024 (a neskorší), nárok na úľavu by Vám vznikol až na rok 2025 a požiadať by stačilo do 31. januára.

V prípade, že ste držiteľom preukazu ŤZP alebo ŤZP/S, potrebujete fotokópiu tohto preukazu a kópiu rozhodnutia Úradu práce sociálnych vecí a rodiny, ktorý ho vydal. Ide o rozhodnutie, v ktorom sa nachádza údaj o najbližšej lekárskej prehliadke, alebo je v ňom uvedené, že ďalšiu lekársku prehliadku lekár neurčil (čo znamená, že preukaz máte natrvalo).

Dôležitá praktická rada

Výška úľavy či oslobodenie od platenia dane sa v rôznych mestách od seba líši. Nespoliehajte sa preto na rady od známych, či rodiny z iných miest, pretože vo Vašom meste či obci to môže byť inak. Všetky potrebné informácie nájdete vo Všeobecne záväznom nariadení (skr. VZN) konkrétneho mesta či obce. Všetky by sa mali nachádzať na ich internetových stránkach. V prípade, že sa Vám nechce čítať, jednoducho zavolajte konkrétny mestský či obecný úrad a pýtajte si daňové oddelenie.

Zákon hovorí: Daňovník uplatní nárok na zníženie dane alebo oslobodenie od dane v priznaní k dani z nehnuteľností alebo v čiastkovom priznaní na to zdaňovacie obdobie, na ktoré mu prvýkrát vzniká nárok na zníženie dane alebo oslobodenie od dane, najneskôr do 31. januára.

Nezdaniteľné časti základu dane pre dôchodcov

Nezdaniteľné časti základu dane, ktoré si môže daňovník uplatniť v roku 2025 a 2026, sú definované v § 11 Zákona o dani z príjmov. Pre daňovníka predstavujú daňové zvýhodnenie, keďže má istotu, že pri splnení určitých podmienok sa časť zisteného základu dane „oslobodená“ od zdanenia. Konkrétne nezdaniteľné časti upravujú odseky 2, 3 a 8 § 11 Zákona o dani z príjmov.

V zdaňovacom období 2025 aj 2026 si daňovník môže uplatniť tieto nezdaniteľné časti:

- nezdaniteľná časť základu dane na daňovníka

- nezdaniteľná časť základu dane na manželku/manžela

- nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie

Odpočítaním nezdaniteľných častí základu dane sa znižuje výsledná daňová povinnosť z príjmov daňovníka. Tieto odpočítateľné položky je oprávnený uplatniť daňovník, ktorý je fyzická osoba a má aktívne príjmy. Aktívne príjmy sú:

- príjem zo zamestnania podľa § 5 zákona o dani z príjmov,

- príjem z podnikania, napríklad príjmy zo živnosti, poľnohospodárskej výroby, podľa § 6 zákona o dani z príjmov,

- príjmy z inej samostatnej zárobkovej činnosti alebo ich úhrnu.

Pri takzvaných pasívnych príjmoch, napríklad príjem z prenájmu nehnuteľnosti, nie je možné upraviť si základ dane o nezdaniteľnú časť. Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov.

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľná časť základu dane na daňovníka je odvodená zo sumy životného minima. Od roku 2020 sa ročná nezdaniteľná časť počíta ako 21-násobok platného mesačného životného minima. Suma nezdaniteľnej časti základu dane na daňovníka predstavuje 21,0-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia.

Keďže suma životného minima k 1.1.2025 je stanovená vo výške 273,99 eura, nezdaniteľná časť základu dane na daňovníka predstavuje pre rok 2025 sumu 5 753,79 eura.

Pre výpočet nezdaniteľnej časti v roku 2026 sa používa životné minimum platné od 1. júla 2025, ktoré je 284,13 € mesačne, a preto bude nezdaniteľná časť základu dane v roku 2026 vo výške 5 966,73 € ročne.

Podmienky uplatnenia nezdaniteľnej časti základu dane na daňovníka v roku 2025

Plná výška nezdaniteľnej časti základu dane sa v roku 2025 uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €. Pri vyšších príjmoch dochádza k postupnému kráteniu nezdaniteľnej časti na daňovníka.

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| nižší alebo rovný ako 92,8 - násobok sumy životného minima (25 426,27 €) | 5 753,79 € ročne/479,48 € mesačne |

| vyšší alebo rovný ako 92,8 - násobok sumy životného minima (25 426,27 €) | 12 110,36 € - 1/4 základu dane daňovníka |

| vyšší alebo ako 176,8 - násobok sumy životného minima (48 441,43 €) | 0,00 € |

Podmienky uplatnenia nezdaniteľnej časti základu dane na daňovníka v roku 2026

Plná výška nezdaniteľnej časti základu dane na daňovníka sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý je rovný alebo nižší ako 91,8-násobok životného minima, teda 26 083,13 €. Pri osobách s vyšším príjmom sa nezdaniteľná časť základu dane postupne kráti.

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| nižší alebo rovný ako 91,8 - násobok sumy životného minima (26 083,13 €) | 5 966,73 € ročne/497,23 € mesačne |

| vyšší alebo rovný ako 91,8 - násobok sumy životného minima (26 083,13 €) | 14 661,11 € - 1/3 základu dane daňovníka |

| vyšší alebo ako 154,8 - násobok sumy životného minima (43 983,32 €) | 0,00 € |

Obmedzenia pre poberateľov dôchodkov

Nezdaniteľnú časť základu dane na daňovníka si nemôže uplatniť daňovník, ktorý na začiatku zdaňovacieho obdobia 2026 poberá:

- starobný dôchodok,

- predčasný starobný dôchodok,

- starobné dôchodkové sporenie,

- vyrovnávací príplatok,

- dôchodok zo zahraničného povinného poistenia rovnakého druhu ako v SR,

- výsluhový dôchodok alebo podobný dôchodok zo zahraničia

a súčasne je suma týchto dôchodkov vyššia ako aktuálna nezdaniteľná časť základu dane na daňovníka, ktorá pre rok 2026 predstavuje sumu 5 966,73 €. Ak teda daňovník je poberateľom dôchodku už k 1.1.2025, má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2025 iba v prípade, ak ročná suma vyplateného dôchodku vrátane 13. dôchodku v roku 2025 v úhrne nepresiahne sumu nezdaniteľnej časti základu dane na daňovníka. Nezdaniteľná časť základu dane na daňovníka predstavuje v tomto prípade rozdiel medzi sumou 5 753,79 eura a vyplatenou sumou dôchodku vrátane 13. dôchodku.

S účinnosťou od 1.7.2024 na účely výpočtu nezdaniteľnej časti základu dane na daňovníka sa k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok.

Ak daňovník poberá celý rok 2025 výsluhový dôchodok vo výške 850 eur (ročný dôchodok 10 200 eur) a zároveň dosahuje príjem zo závislej činnosti, nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka mu nevzniká, pretože poberá dôchodok k 1.1.2025 a jeho suma presahuje nezdaniteľnú časť.

V prípade, že starobná dôchodkyňa dosahuje v roku 2025 príjem z osobnej asistencie ťažko postihnutej osoby a poberá aj vdovský dôchodok po zomrelom manželovi, do úhrnu dôchodku pre uplatnenie nezdaniteľnej časti základu dane za rok 2025 sa započíta iba suma starobného dôchodku vrátane 13. dôchodku. Ak úhrn starobného dôchodku vrátane 13. dôchodku vyplateného v roku 2025 nepresiahne sumu 5 753,79 eura, vznikne daňovníčke nárok na uplatnenie NČZD na daňovníka vo výške rozdielu medzi sumou 5 753,79 eura a úhrnnou sumou vyplateného starobného dôchodku vrátane 13. dôchodku.

Daňovníkovi, ktorý poberá starobný dôchodok vo výške 450 eur (ročný dôchodok 5 400 eur), nevzniká nárok na uplatnenie NČZD na daňovníka, nakoľko poberá iba príjem z prenájmu nehnuteľnosti, čo je pasívny príjem.

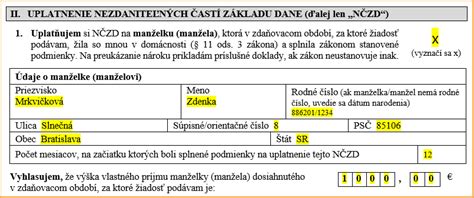

Nezdaniteľná časť základu dane na manžela/manželku v roku 2025 a 2026

Nezdaniteľnú časť základu dane na manžela/-ku si môže daňovník uplatniť iba v prípade, ak manžel/-ka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledovných podmienok:

- stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti do dovŕšenia 3, resp. 6 rokov života,

- v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie,

- bola zaradená do evidencie uchádzačov o zamestnanie,

- považuje sa za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

Do vlastného príjmu manžela/-ky sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/bola povinný/-á z tohto príjmu zaplatiť (napríklad materské, nemocenské dávky, všetky druhy dôchodkov, výhry, podpora nezamestnanosti, aj príjmy oslobodené od dane z príjmov). Do príjmov manžela/-ky sa nezapočítava:

- zamestnanecká prémia,

- daňový bonus na dieťa,

- zvýšenie dôchodku pre bezvládnosť,

- štátne sociálne dávky (napríklad rodičovský príspevok).

Nezdaniteľnú časť na manželku si daňovník uplatní v ročnom zúčtovaní alebo v daňovom priznaní.

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2025

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manžela/-ku |

|---|---|---|

| rovnajúci sa alebo nižší ako 48 441,43 € | 0,00 € | 5 260,61 € |

| nižší ako 5 260,61 € | 5 260,61 € - vlastný príjem manžela/manželky | |

| vyšší alebo rovný 5 260,61 € | 0,00 € | |

| vyšší ako 48 441,43 € | 0,00 € | 17 346,17 € - 1/4 základu dane |

| vyšší ako 0,00 € | 17 346,17 € - (1/4 základu dane - vlastný príjem manžela/manželky) |

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2026

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manželku/manžela |

|---|---|---|

| rovnajúci sa alebo nižší ako 43 983,32 € | 0,00 € | 5 455,30 € |

| nižší ako 5 455,30 € | 5 455,30 € - vlastný príjem manžela/manželky | |

| vyšší alebo rovný 5 455,30 € | 0,00 € | |

| vyšší ako 43 983,32 € | 0,00 € | 20 116,40 € - 1/3 základu dane |

| vyšší ako 0,00 € | 20 116,40 € - (1/3 základu dane - vlastný príjem manžela/manželky) |

Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie

Nezdaniteľnú časť základu dane v sume príspevkov na doplnkové dôchodkové sporenie (III. pilier) a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu si môže daňovník uplatniť iba zo základu dane aktívnych príjmov, teda z príjmov zo závislej činnosti, z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti.

Pre uplatnenie tejto nezdaniteľnej časti musí daňovník spĺňať nasledovné podmienky:

- príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu,

- súčasne nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení uzatvorenú do 31. decembra 2013, ktorej súčasťou je dávkový plán,

- preukázať zaplatenie príspevku dokladom, ktorý vystaví doplnková dôchodková sporiteľňa.

Preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie je podľa § 11 ods. 8 zákona o dani z príjmov možné odpočítať od základu dane, maximálne však do výšky 180 eur ročne.

Termíny a povinnosti pri podávaní daňových priznaní

Priznanie k dani z nehnuteľností, k dani za psa, k dani za predajné automaty a k dani za nevýherné hracie prístroje je daňovník povinný podať príslušnému správcovi dane do 31. januára toho zdaňovacieho obdobia, v ktorom mu vznikla daňová povinnosť k týmto daniam alebo niektorej z nich podľa stavu k 1. januáru zdaňovacieho obdobia. Ak vznikne daňová povinnosť k dani za psa, k dani za predajné automaty a k dani za nevýherné hracie prístroje v priebehu zdaňovacieho obdobia, daňovník je povinný podať priznanie k tej dani, ku ktorej vznikla daňová povinnosť, najneskôr do 30 dní odo dňa vzniku tejto daňovej povinnosti.

Ak v priebehu zdaňovacieho obdobia daňovník nadobudne nehnuteľnosť vydražením, daňová povinnosť vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa vydražiteľ stal vlastníkom nehnuteľnosti alebo prvým dňom mesiaca nasledujúceho po dni schválenia príklepu súdom.

Splátky dane sú splatné v lehotách určených správcom dane v rozhodnutí, ktorým sa vyrubuje daň, spravidla však takto: ak ročná daň z nehnuteľností nepresahuje 40 eur u fyzickej osoby a 500 eur u právnickej osoby je splatná naraz do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia. Pri vyšších sumách je splatná v splátkach, napríklad druhá splátka dane do 30. mája, tretia do 30. júla a štvrtá do 31. októbra.

Obec Ťapešovo upozorňuje fyzické aj právnické osoby, ktoré sa v priebehu roka 2025 stali vlastníkom, správcom alebo užívateľom nehnuteľnosti alebo došlo k zmene druhu alebo výmery pozemku, účelu využitia stavby, bytu alebo nebytového priestoru, sú povinné podať priznanie k dani z nehnuteľnosti. Ak im zanikne vlastníctvo, správa alebo užívanie nehnuteľnosti, sú povinné podať priznanie k dani z nehnuteľnosti na zánik daňovej povinnosti. Povinnosť podať daňové priznanie je do 31. januára 2026. Daňové priznanie podáva fyzická osoba (občan) alebo právnická osoba (podnikateľ), ktorej počas roka vznikla daňová povinnosť.

Najčastejšie zmeny vyžadujúce podanie daňového priznania

- kúpa nehnuteľnosti,

- predaj nehnuteľnosti,

- darovanie nehnuteľnosti,

- nehnuteľnosť nadobudnutá darom,

- zdedenie nehnuteľnosti - povinnosť dedičovi vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa dedič stal vlastníkom nehnuteľnosti na základe právoplatného osvedčenia o dedičstve alebo rozhodnutia o dedičstve,

- nehnuteľnosť nadobudnutá dražbou v priebehu roka - daňová povinnosť vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa vydražiteľ stal vlastníkom nehnuteľnosti alebo prvým dňom mesiaca nasledujúceho po dni schválenia príklepu súdom,

- rozvod a následné rozhodnutie súdu o majetkovom vysporiadaní - v týchto prípadoch sa väčšinou mení podiel na spolu vlastnených nehnuteľnostiach,

- získanie právoplatného stavebného povolenia, či dodatočného stavebného povolenia - v tomto prípade sa mení druh pozemku, napr. záhrada sa zmení vydaním stavebného povolenia na stavebný pozemok. Za stavebný pozemok sa považujú všetky parcely až do vydania právoplatného kolaudačného rozhodnutia,

- získanie právoplatného kolaudačného rozhodnutia,

- získanie právoplatného povolenia na zmeny v užívaní stavby, na zmeny v užívaní bytu alebo časti bytu (napr. sa rozhodnete jednu miestnosť v rodinnom dome využívať na podnikanie a zmeníte jej využitie z obytnej miestnosti na kancelárske priestory),

- zbúranie stavby - samozrejme na základe povolenia na odstránenie stavby a táto skutočnosť je následne zaznamenaná aj v katastri nehnuteľností,

- pozemkové úpravy - ak sa vás týka proces preusporiadania pozemkov v jednotlivých katastrálnych územiach a došlo u vás k zmene vo vlastníctve, je potrebné, aby ste DP podali,

- nájomný vzťah so Slovenským pozemkovým fondom,

- dlhodobý nájomný vzťah, ktorý je zapísaný v katastri - táto možnosť sa týka skôr podnikateľov. Ide o dlhodobý nájom pôdy min. na 19 rokov.

Možnosti elektronického podania

Vyzývame tiež občanov na možnosť zasielania podaní prostredníctvom portálu elektronických služieb cez: www.esluzbykosice.sk, alebo priamo cez: www.slovensko.sk. K tomu je však potrebný elektronický podpis.