Daňová strata je kľúčový pojem v slovenskom daňovom systéme, ktorý má významný vplyv na daňové povinnosti samostatne zárobkovo činných osôb (SZČO) a iných podnikateľov. Tento článok poskytuje ucelený prehľad o daňovej strate, jej výpočte, odpočítavaní a súvisiacich príspevkoch, s dôrazom na legislatívne zmeny a praktické príklady. Informácie v tejto časti sú určené pre daňovníkov, fyzické osoby, ktoré dosahujú príjmy zo živnosti na základe živnostenského oprávnenia podľa zákona č. 455/1991 Zb.

Čo je daňová strata?

Daňová strata je definovaná v § 2 písm. k) zákona č. 595/2003 Z. z. o dani z príjmov ako rozdiel, o ktorý daňové výdavky prevyšujú zdaniteľné príjmy pri rešpektovaní vecnej a časovej súvislosti zdaniteľných príjmov a daňových výdavkov v príslušnom zdaňovacom období. Jednoducho povedané, daňová strata vzniká, ak sú daňové výdavky vyššie ako zdaniteľné príjmy v zdaňovacom období. Je dôležité rozlišovať medzi daňovou stratou a účtovnou stratou. Skutočnosť, že daňovník vyčísli účtovnú stratu, ešte neznamená, že bude mať aj daňovú stratu.

Rozdiel medzi daňovou a účtovnou stratou

- Účtovná strata: Vzniká, ak je záporný rozdiel medzi výnosmi účtovanými na účtoch účtovej triedy 6 - Výnosy a nákladov účtovaných na účtoch účtovej triedy 5 - Náklady (okrem účtov 591, 592, 595 a účtov vnútroorganizačných výnosov a vnútroorganizačných nákladov) v podvojnom účtovníctve.

- Daňová strata: Zistí sa v daňovom priznaní úpravou výsledku hospodárenia alebo rozdielu medzi príjmami a výdavkami o položky zvyšujúce alebo znižujúce tento výsledok. Práve v dôsledku pripočítateľných a odpočítateľných položiek sa účtovná strata môže líšiť od daňovej straty.

Vykazovanie a evidencia daňovej straty

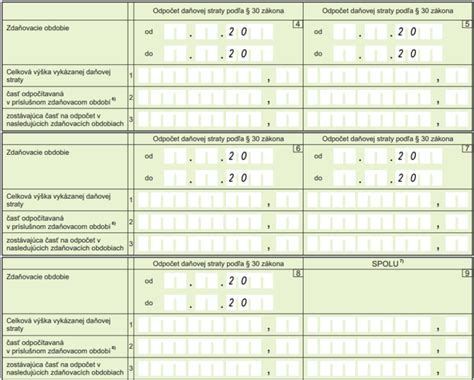

Daňová strata sa vypočítava a vyčísľuje v daňovom priznaní. Fyzické osoby (SZČO) vykazujú daňovú stratu v VI. oddiele daňového priznania typu B, v časti "Prehľad o vzniku daňových strát podľa § 30 zákona, ich uplatnenie…". V tejto časti sa evidujú daňové straty podľa jednotlivých rokov, za ktoré boli vykázané, a uvádzajú sa pomocné informácie a suma, ktorú si podnikateľ v aktuálnom roku uplatňuje. Právnické osoby evidujú daňovú stratu v III. časti daňového priznania, v tabuľke „D - Evidencia a odpočet daňovej straty“.

Povinnosť podať daňové priznanie

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Do celkových zdaniteľných príjmov sa zahrňuje aj príjem dosiahnutý zo zdrojov v zahraničí, ak ide o daňovníka s neobmedzenou daňovou povinnosťou (t. j. rezidenta SR). Živnostník má povinnosť podať daňové priznanie elektronicky, nakoľko je podľa § 2 ods. 1 zákona o dani z príjmov daňovníkom podľa § 17 ods. 14 zákona č. 563/2009 Z. z. Daňovník poberajúci okrem príjmov zo živnosti aj iné druhy príjmov svoj základ dane zistí ako súčet čiastkových základov dane z príjmov podľa § 5 (zo závislej činnosti) a § 6 ods. 1 (z podnikania) a § 6 ods. 2 (z inej samostatnej zárobkovej činnosti), ktoré sa znižujú o nezdaniteľné časti základu dane (§ 11) a čiastkových základov dane z príjmov podľa § 6 ods. 3 (z príjmov z prenájmu) a § 6 ods. 4. Príjmy z kapitálového majetku sa zdaňujú samostatne ako súčasť osobitného základu dane.

Lehota na podanie daňového priznania

Daňové priznanie k dani z príjmov je povinný podať do troch kalendárnych mesiacov po uplynutí príslušného zdaňovacieho obdobia. Lehota na podanie daňového priznania k dani z príjmov za rok 2025 je do 31. marca 2026. Ak daňovník, ktorý je povinný podať daňové priznanie po uplynutí zdaňovacieho obdobia, oznámi podanému správcovi dane do uplynutia lehoty na podanie daňového priznania podľa § 49 ods. 2 zákona, že jeho daňové priznanie bude predlžené. Ak v priebehu zdaňovacieho obdobia živnostník zrušil živnostenské oprávnenie na vykonávanie podnikateľskej činnosti, lehota na podanie daňového priznania zostáva nezmenená.

Odpočítavanie daňovej straty

Zákon o dani z príjmov umožňuje daňovníkom odpočítať vykázanú daňovú stratu od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach. Cieľom je znížiť daňovú povinnosť v obdobiach, kedy podnik dosahuje zisk. Odpočet daňovej straty je dobrovoľný a daňovník sa môže rozhodnúť, či a v akej výške si ho uplatní pri dodržaní stanovených pravidiel. Daňovú stratu je možné odpočítavať podľa § 30 zákona o dani z príjmov od základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona, teda z tzv. aktívnych príjmov.

Pravidlá pre odpočítavanie daňovej straty

Pravidlá pre odpočítavanie daňovej straty sa menili v priebehu času, čo má vplyv na ich uplatňovanie v súčasnosti aj v budúcnosti. Všeobecne platí, že daňovú stratu možno odpočítať od základu dane počas najviac piatich bezprostredne po sebe nasledujúcich zdaňovacích období, počnúc zdaňovacím obdobím bezprostredne nasledujúcim po tom zdaňovacom období, za ktoré bola táto daňová strata vykázaná. Ak je zdaňovacie obdobie, v ktorom si daňovník uplatňuje odpočet daňovej straty, kratšie ako rok, t. j. kratšie ako dvanásť bezprostredne po sebe nasledujúcich kalendárnych mesiacov, môže si uplatniť celý ročný odpočet daňovej straty, ak vykáže dostatočný základ dane. Nárok na odpočet daňovej straty daňovníkovi zaniká aj ku dňu vstupu daňovníka do likvidácie alebo ku dňu vyhlásenia konkurzu.

Staršie pravidlá (do 31. decembra 2019)

- Daňovú stratu bolo možné odpočítať rovnomerne počas štyroch rokov (po štvrtinách).

- Ak daňovník v niektorom roku nevykázal základ dane, nárok na odpočet sa mu neprenášal, ale zanikal.

- Daňovú stratu vykázanú za zdaňovacie obdobie roka 2015 a nasledujúce bolo možné uplatniť rovnomerne počas štyroch po sebe bezprostredne nasledujúcich zdaňovacích období, a to počnúc zdaňovacím obdobím nasledujúcim po zdaňovacom období, za ktoré bola daňová strata vykázaná.

Nové pravidlá (od 1. januára 2020)

- Daňovník si môže staré daňové straty odpočítavať až 5 rokov po ich dosiahnutí, a to ľubovoľne podľa potreby, no iba do výšky 50 % aktuálneho základu dane aktuálneho daňového priznania.

- Toto pravidlo sa použije na straty vykázané od roku 2020 a neskôr.

Zvýhodnený odpočet daňovej straty pre mikrodaňovníkov (od 1. januára 2021)

- Mikrodaňovníci si vykázanú daňovú stratu môžu odpočítať ľubovoľne, t. j. až do výšky základu dane.

- Supervýhodné odpočítanie je možné iba v rokoch, v ktorých sa daná firma môže považovať za mikrodaňovníka, t. j. spĺňa všetky podmienky (príjmy, resp. výnosy do 49 790 EUR, nerealizovaná kontrolovaná transakcia so závislou osobou atď.).

- Pre uplatnenie zvýhodneného odpočtu daňovej straty najviac do výšky 100 % základu dane nie je rozhodujúce, či strata bola vykázaná v zdaňovacom období, kedy mal daňovník status mikrodaňovníka alebo nie. Dôležitá je skutočnosť, či daňovník má status mikrodaňovníka v zdaňovacom období, v ktorom stratu odpočítava.

- Mikrodaňovník môže v tlačive DPPO 2024 uplatniť zvýhodnený režim odpočtu daňových strát podľa § 30 ods. 1 písm. a) ZDP. Prechodné ustanovenie § 52zzb ods. 5 ZDP - mikrodaňovník použije zvýhodnené odpočítavanie daňových strát až do výšky 100 % základu dane pre daňové straty vykázané za zdaňovacie obdobia, ktoré začínajú najskôr 1. 1. 2021.

Príklady odpočítavania daňovej straty

Príklad 1: Odpočet daňovej straty spoločnosti Alfa a. s.

Spoločnosť Alfa a. s. vykázala za zdaňovacie obdobie roka 2020 daňovú stratu vo výške 40 000 eur (zostalo na odpočet 30 000 eur), za zdaňovacie obdobie roka 2023 daňovú stratu vo výške 8 000 eur a za zdaňovacie obdobie roka 2024 daňovú stratu vo výške 15 000 eur. V daňovom priznaní za zdaňovacie obdobie roka 2025 vykázala základ dane vo výške 22 000 eur. V akej výške si v roku 2025 môže uplatniť odpočet daňovej straty?

- V zdaňovacom období roka 2025 si daňovník môže odpočítať daňovú stratu vykázanú za rok 2020 do výšky 50 % vykázaného základu dane za rok 2025 - t. j. 11 000 eur. Keďže rok 2025 je už posledným rokom na odpočet tejto daňovej straty, 19 000 eur zostane už neodpočítané.

- Daňovú stratu vykázanú za rok 2023 si môže odpočítať do výšky 50 % vykázaného základu dane za rok 2025 (8 000 eur) a daňovú stratu vykázanú za rok 2024 do výšky 50 % vykázaného základu dane za rok 2025 (11 000 eur), ale maximálne do výšky vykázaného základu dane - t. j. 3 000 eur.

Príklad 2: Odpočet daňovej straty mikrodaňovníka PO s. r. o.

Daňovník PO s. r. o. v DPPO za zdaňovacie obdobie kalendárny rok 2024 vykázal v r. 400 základ dane 5 000 eur. Daňovník je v roku 2024 mikrodaňovníkom a uplatňuje si zvýhodnený odpočet DS. Daňovník označí na 1. strane DPPO voľbu „Mikrodaňovník podľa § 2 písm. pp) zákona“. Daňovník môže doumorovať podľa prechodného ustanovenia § 52za ods. 4 ZDP aj daňové straty, ktoré „zbieral“ v rokoch 2010 až 2013. Aj v tomto prípade sa odpočet uplatní v rovnakom režime.

- Stratu z roka 2020 do výšky 50 % základu dane, t. j. 2 500 eur (50 % z 5 000 eur).

- Stratu z roka 2023 až do výšky 100 % základu dane, t. j. 5 000 eur.

Paušálne výdavky pre SZČO

SZČO majú možnosť uplatňovať paušálne výdavky, čo je zjednodušený spôsob určenia daňových výdavkov. Pri uplatňovaní paušálnych výdavkov sa výdavky stanovujú ako percento z príjmov, namiesto preukazovania skutočných výdavkov. Spôsob uplatňovania výdavkov, ktorý si živnostník zvolí, je povinný dodržiavať počas celého zdaňovacieho obdobia. Živnostník však môže zmeniť spôsob uplatnenia daňových výdavkov v jednotlivých zdaňovacích obdobiach (t. j. k 1.1. príslušného kalendárneho roka).

Výška paušálnych výdavkov

- Paušálne výdavky sa uplatňujú vo výške 60 % z úhrnu príjmov z podnikania a z inej samostatnej zárobkovej činnosti.

- V sumách paušálnych výdavkov sú zahrnuté všetky výdavky živnostníka okrem zaplateného poistného a príspevkov, ktoré je povinný platiť v súvislosti s dosahovaním príjmov zo živnosti.

Podmienky pre uplatnenie paušálnych výdavkov

- Daňovník musí byť SZČO (živnostník).

- Daňovník sa musí rozhodnúť pre uplatnenie paušálnych výdavkov pre všetky príjmy z podnikania a inej samostatnej zárobkovej činnosti.

Skutočné preukázateľné výdavky

Daňovník, ktorý sa rozhodne uplatniť skutočne vynaložené daňové výdavky na dosiahnutie, zabezpečenie a udržanie príjmov zo živnosti, postupuje podľa § 2 písm. i) zákona o dani z príjmov. Vo všeobecnosti daňovým výdavkom je výdavok, ktorý slúži na dosiahnutie, zabezpečenie a udržanie príjmov, ktorý je preukázateľne vynaložený daňovníkom a zaúčtovaný v účtovníctve alebo zaevidovaný v evidencii podľa § 6 ods. 11 zákona o dani z príjmov. Pri uplatňovaní skutočných (preukázateľných) výdavkov daňovník môže viesť daňovú evidenciu, môže účtovať v sústave jednoduchého účtovníctva, resp. podvojného účtovníctva. V prípade vedenia daňovej evidencie daňovník nie je považovaný za účtovnú jednotku a prílohou daňového priznania nie sú účtovné výkazy (t. j. neprikladá k daňovému priznaniu Výkaz o príjmoch a výdavkoch a Výkaz o majetku a záväzkoch).

Typy výdavkov

Daňovým výdavkom živnostníka môže byť iba taký výdavok, ktorý je vynaložený daňovníkom a preukázaný riadnym účtovným dokladom, je zaúčtovaný v účtovníctve daňovníka alebo zaevidovaný v evidencii daňovníka podľa § 6 ods. 11 zákona o dani z príjmov. Ak sa jedná o majetok, ktorý môže mať charakter osobnej potreby, potom sa do daňových výdavkov daňovníka zahrňujú výdavky na tento majetok iba v pomernej časti, a to nielen výdavky na obstaranie majetku, ale aj na jeho technické zhodnotenie, prevádzkovanie, opravy a udržiavanie. Medzi daňové výdavky patria napríklad:

- výdavky na stravné počas pracovnej cesty podľa § 19 ods. 2 písm. e) zákona o dani z príjmov, t. j. ako výdavky na stravné podľa § 19 ods. 2 písm. p) zákona o dani z príjmov za každý odpracovaný deň v kalendárnom roku v mieste pravidelného výkonu svojej činnosti vo výške 55 % sumy ustanovenej na kalendárny deň pre časové pásmo 5 až 12 hodín podľa zákona o cestovných náhradách. Tieto výdavky na vlastné stravovanie daňovníka nie je daňovník povinný preukazovať dokladom o nákupe stravy alebo stravovacej poukážky.

- výdavky (náklady) na rekreáciu daňovníka s príjmami podľa § 6 ods. 1 a 2, ktorý vykonáva túto činnosť nepretržite najmenej 24 mesiacov, v rozsahu, vo výške a za podmienok ustanovených pre zamestnancov podľa § 152a Zákonníka práce, ak daňovníkovi nebol poskytnutý tento príspevok na rekreáciu v súvislosti s výkonom závislej činnosti. Daňovým výdavkom je teda iba výdavok na rekreáciu podnikateľa v sume 55 % oprávnených výdavkov, najviac však v sume 275 eur za kalendárny rok, ak podnikateľ splnil podmienku vykonávania podnikateľskej činnosti nepretržite najmenej 24 mesiacov ku dňu začatia rekreácie.

Caffé ePercento - #9 Daňové a nedaňové výdavky, úprava základu dane

Výdavky na motorové vozidlo

Ak živnostník využíva na svoju podnikateľskú činnosť motorové vozidlo iné ako vlastné osobné motorové vozidlo nezahrnuté do obchodného majetku (napr. osobné motorové vozidlo zahrnuté do obchodného majetku, prenajaté alebo vypožičané, nákladné), má možnosť vybrať si z troch spôsobov uplatňovania výdavkov na spotrebované pohonné látky (§ 19 ods. 2 písm. l) zákona o dani z príjmov):

- Podľa spotreby uvedenej v osvedčení o evidencii alebo v technickom preukaze, prípadne podľa doplňujúcich údajov výrobcu alebo predajcu, pričom takáto spotreba sa zvyšuje o 20 %.

- Na základe dokladov o nákupe pohonných látok najviac do výšky vykázanej z prístrojov satelitného systému sledovania prevádzky vozidiel.

- Vo forme paušálnych výdavkov do výšky 80 % z celkového preukázateľného nákupu pohonných látok za príslušné zdaňovacie obdobie primeraného počtu najazdených kilometrov podľa stavu tachometra.

Odpisovanie hmotného a nehmotného majetku

Daňovým odpisovaním hmotného a nehmotného majetku sa rozumie postupné zahrňovanie odpisov do daňových výdavkov. V danom prípade musí ísť o hmotný a nehmotný majetok, o ktorom daňovník účtuje alebo ho eviduje podľa § 6 ods. 11 zákona o dani z príjmov. Odpis vo výške vypočítaného ročného odpisu z hmotného majetku, účtovaného podľa zákona o účtovníctve alebo evidovaného podľa § 6 ods. 11 k poslednému dňu obdobia, môže uplatniť k poslednému dňu zdaňovacieho obdobia. V prvom roku odpisovania hmotného majetku zaradeného do užívania môže daňovník uplatniť do daňových výdavkov iba alikvotnú časť ročného odpisu pripadajúcu na počet mesiacov, v ktorých sa o majetku účtuje alebo v ktorých sa majetok eviduje. Daňovník má možnosť na základe svojho dobrovoľného rozhodnutia prerušiť uplatňovanie daňových odpisov na jedno alebo viac celých zdaňovacích období, a to počnúc rokom zaradenia majetku do podnikania. Prerušenie odpisovania nemôže uplatniť daňovník, ak uplatňuje výdavky percentom z príjmov (paušálne výdavky). Prerušenie odpisovania nemôže uplatniť ani mikrodaňovník, ak uplatňuje odpisy podľa § 26 ods. 12 zákona o dani z príjmov. S účinnosťou od 1.1.2021 môže mikrodaňovník využiť aj zvýhodnený spôsob odpisovania hmotného majetku podľa § 26 ods. 12 zákona o dani z príjmov. Tento zvýhodnený spôsob odpisovania môže využiť iba pri hmotnom majetku zaradenom do odpisovej skupiny 0 až 4, okrem osobného automobilu zatriedeného do kódu klasifikácie produktov 29.10.2 so vstupnou cenou 48 tis. eur.

Príspevok na samostatnú zárobkovú činnosť

Úrad môže poskytnúť príspevok na SZČ na čiastočnú úhradu nákladov súvisiacich s prevádzkovaním alebo vykonávaním SZČ uchádzačovi o zamestnanie (UoZ), ktorý bol vedený v evidencii UoZ úradu. Príspevok je regulovaný § 49 zákona č. 5/2004 Z. z. o službách zamestnanosti.

Podmienky poskytnutia príspevku

Žiadateľom o príspevok môže byť UoZ, ktorý:

- bol vedený v evidencii UoZ úradu najmenej 3 mesiace (platí pre Bratislavský kraj najmenej 6 mesiacov).

- predloží podnikateľský zámer a kalkuláciu nákladov.

- sa zaviaže, že začne prevádzkovať alebo vykonávať SZČ a bude ju prevádzkovať nepretržite najmenej dva roky.

Výška a čerpanie príspevku

Výška príspevku na SZČ od 1. mája 2024 je stanovená Úradom. Úrad poskytne najviac 60 % výšky príspevku do 30 kalendárnych dní odo dňa účinnosti dohody (odo dňa začatia prevádzkovania alebo vykonávania SZČ), t. j. odo dňa vyradenia UoZ z evidencie UoZ a zvyšnú časť príspevku, t. j. 40 % po predložení prvej správy o prevádzkovaní alebo vykonávaní SZČ a o čerpaní poskytnutého príspevku.

Predkladanie správ

Za každý rok prevádzkovania alebo vykonávania SZČ, počas dvojročného obdobia nepretržitého prevádzkovania SZČ, predkladá príjemca príspevku správu o prevádzkovaní alebo vykonávaní SZČ a o čerpaní poskytnutého príspevku. Prvú správu vrátane dokladov preukazujúcich vynaložené náklady v príslušnom období predkladá príjemca príspevku najneskôr do 30 kalendárnych dní po uplynutí 12 mesiacov prevádzkovania alebo vykonávania SZČ.