Mzdová kalkulačka je neoceniteľný nástroj pre zamestnancov aj zamestnávateľov. Umožňuje presný výpočet čistej mzdy, teda sumy, ktorú zamestnanec reálne dostane na svoj účet po odpočítaní všetkých povinných odvodov a daní. V tomto článku sa zameriame na to, ako funguje kalkulačka mzdy a aké faktory ovplyvňujú jej výpočet, s dôrazom na špecifiká pre osoby so zdravotným postihnutím a zmeny platné pre rok 2025 a 2026.

Čo je čistá mzda a prečo je dôležitá?

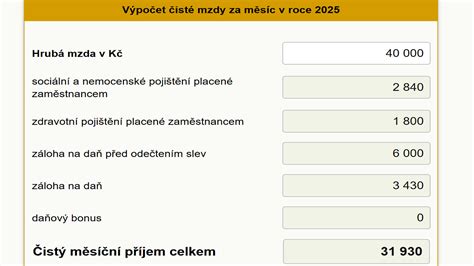

Čistá mzda (netto mzda) je peňažná odmena za prácu, ktorá zostáva zamestnancovi po odpočítaní všetkých povinných odvodov do Sociálnej a zdravotnej poisťovne a preddavku na daň. Je to suma, ktorú zamestnanec reálne obdrží na svoj bankový účet alebo v hotovosti. Na rozdiel od hrubej mzdy (brutto), ktorá predstavuje celkovú dohodnutú odmenu za prácu pred odpočítaním akýchkoľvek zrážok, čistá mzda je to, čo zamestnanec môže skutočne použiť na svoje výdavky. Cena práce, nazývaná aj superhrubá mzda, predstavuje celkové náklady zamestnávateľa na zamestnanca.

Ako funguje mzdová kalkulačka?

Kalkulačka mzdy je nástroj, ktorý automatizuje výpočet čistej mzdy na základe zadaných údajov. Používateľ do nej zadá hrubú mzdu a ďalšie relevantné informácie, ako napríklad:

- Hrubá mzda: Celková dohodnutá odmena za prácu pred zdanením a odvodmi.

- Iné zdaniteľné príjmy: Peňažné alebo nepeňažné príjmy od zamestnávateľa, ktoré podliehajú zdaneniu.

- Príspevok zamestnávateľa na III. pilier: Príspevky na doplnkové dôchodkové sporenie.

- Počet nezaopatrených detí: Deti do 15 rokov a od 15 do 18 rokov, na ktoré si zamestnanec uplatňuje daňový bonus.

Na základe týchto údajov kalkulačka vypočíta odvody do Sociálnej a zdravotnej poisťovne, preddavok na daň a prípadný daňový bonus na dieťa.

Faktory ovplyvňujúce výpočet čistej mzdy

Odvody do Sociálnej a zdravotnej poisťovne

Zamestnanec je povinný platiť odvody do Sociálnej a zdravotnej poisťovne. Tieto odvody sa vypočítavajú z hrubej mzdy a zahŕňajú:

- Sociálne poistenie: Zahŕňa príspevky na starobné poistenie, invalidné poistenie, nemocenské poistenie, poistenie v nezamestnanosti a garančné poistenie. Sú u klasického zamestnanca spolu 14,4 % z hrubej mzdy.

- Zdravotné poistenie: Zabezpečuje prístup k zdravotnej starostlivosti.

Daň z príjmu

Daň z príjmu je ďalšou povinnou zrážkou zo mzdy. Na Slovensku platia dve sadzby dane z príjmu:

- 19 %: Pre príjmy do výšky 4 036,89 € mesačne. Zamestnanec platí 19% zo základu dane.

- 25 %: Pre príjmy nad túto hranicu.

Daň sa počíta zo zdaniteľnej mzdy, ktorá sa získa odpočítaním nezdaniteľnej časti základu dane od hrubej mzdy.

Nezdaniteľná časť základu dane

Nezdaniteľná časť základu dane (ďalej len "NČZD") je odpočítateľná položka, ktorá znižuje základ dane z príjmu fyzickej osoby. Pre rok 2025 je mesačná suma nezdaniteľnej časti základu dane stanovená na 479,48 €. Výška NČZD pre rok 2026 je stanovená na 5 966,73 eur ročne (497,23 eur mesačne). Táto suma zodpovedá 21-násobku platného životného minima, ktorého výška sa od 1. júla pravidelne upravuje. Na nezdaniteľnú časť nárok nemajú osoby s vyššími príjmami.

Daňový bonus na dieťa

Daňový bonus na dieťa je suma, o ktorú si zamestnanec môže znížiť svoju daňovú povinnosť, ak vyživuje nezaopatrené dieťa (za určitých podmienok), ktoré žije s daňovníkom v domácnosti. Od 1. januára 2025 sa menia pravidlá uplatňovania daňového bonusu na dieťa.

- Dieťa do 15 rokov: 100 eur mesačne.

- Dieťa od 15 do 18 rokov: 50 eur mesačne.

Daňový bonus na deti nad 18 rokov bol zrušený. Zároveň bude možné uplatniť daňový bonus len do výšky ustanoveného percenta z čiastkového základu dane. Percento sa bude meniť v závislosti od počtu vyživovaných detí. Nárok na plnú výšku daňového bonusu bude obmedzený aj podľa výšky príjmu. Ak mesačný základ dane daňovníka presiahne 2 145 eur, suma daňového bonusu sa postupne zníži.

Ďalšie zrážky a príplatky

Do výpočtu mzdy môžu vstupovať aj ďalšie zrážky a príplatky, ako napríklad:

- Exekúcie: Zrážky zo mzdy na základe súdneho rozhodnutia.

- Príspevky na stravu: Príspevky zamestnávateľa na stravovanie zamestnancov.

- Doplnkové dôchodkové sporenie: Príspevky na III. pilier.

- Cestovné náhrady: Kompenzácie za služobné cesty.

- Príspevky zo sociálneho fondu: Príspevky na sociálne účely.

Zmeny v mzdovej oblasti platné pre rok 2025 a 2026

Pre rok 2025 a 2026 platia viaceré zmeny v mzdovej oblasti, ktoré ovplyvňujú výpočet čistej mzdy:

Minimálna mzda

Od 1. januára 2025 sa minimálna mesačná mzda zvýšila na 816 € z predošlých 750 €. V prepočte na jednu pracovnú hodinu to predstavuje 4,69 € pri 40-hodinovom týždennom pracovnom čase. Od 1. januára 2026 sa minimálna hrubá mzda zvýšila z 816 eur na 915 eur. Zvýšenie minimálnej mzdy ovplyvňuje aj príplatky za prácu v neštandardnom čase:

- Príplatok za prácu v sobotu: najmenej 50 % minimálnej mzdy za hodinu, teda 2,345 €.

- Príplatok za prácu v nedeľu: najmenej 100 % minimálnej mzdy za hodinu, teda 4,69 €.

- Príplatok za nočnú prácu: najmenej 40 % minimálnej mzdy za hodinu, teda 1,876 €.

Daňový bonus na dieťa

Ako už bolo spomenuté, od 1. januára 2025 sa menia pravidlá uplatňovania daňového bonusu na dieťa. Podmienky pre uplatnenie daňového bonusu na dieťa sa od 1. januára tiež menia.

Konsolidačné opatrenia

Parlament schválil tretí balík konsolidačných opatrení v hodnote 2,7 miliardy eur, ktoré majú stabilizovať verejné financie. V rámci konsolidačných opatrení prijatých v septembri roku 2025 budú zamestnanci po novom odvádzať odvody do zdravotnej poisťovne vyššie o 1 %. Tieto opatrenia môžu mať vplyv na čistú mzdu zamestnancov. Najväčšou zmenou bude zvýšenie zdravotných odvodov pre zamestnancov, čo v praxi znamená nižšie čisté mzdy. Od 1. januára 2026 sa zamestnanci na Slovensku musia pripraviť na vyššie odvody na zdravotné poistenie - sadzba sa zvýši zo 4 % na 5 %.

Mzdy a odvody v roku 2026: pripravte sa na januárové zmeny s Vierou Kubankovou zo Mzdového centra

Príklad použitia mzdovej kalkulačky

Predpokladajme, že zamestnanec má hrubú mzdu 1 200 €, mesačne si uplatňuje nezdaniteľnú časť základu dane na daňovníka a zároveň daňový bonus na dve deti, pričom jedno dieťa má 5 rokov a druhé dieťa 14 rokov. Na základe týchto údajov kalkulačka vypočíta odvody, daň a daňový bonus, a výsledkom bude čistá mzda, ktorú zamestnanec obdrží.

Rôzne typy mzdových kalkulačiek

Existujú rôzne typy mzdových kalkulačiek, ktoré sa zameriavajú na rôzne aspekty výpočtu mzdy:

- Kalkulačka na výpočet čistej mzdy: Slúži na výpočet čistej mzdy zamestnanca z jeho hrubej mzdy a naopak.

- Kalkulačka na výpočet odmeny z dohody - pravidelný príjem: Kalkulačka na výpočet čistej mzdy zamestnanca s pravidelným príjmom, ktorý pracuje na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti.

- Kalkulačka na výpočet odmeny z dohody - nepravidelný príjem: Kalkulačka na výpočet čistej mzdy zamestnanca s nepravidelným príjmom pracujúceho na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti. Zamestnanec pritom nie je poberateľom starobného dôchodku, invalidného dôchodku, poberateľom výsluhového dôchodku, poberateľom invalidného výsluhového dôchodku či poberateľom predčasného starobného dôchodku.

- Kalkulačka zrážok zo mzdy: Slúži na výpočet zrážok zo mzdy.

Informácie pre osoby s ťažkým zdravotným postihnutím (ZŤP)

Výkon práce či podnikanie zdravotne postihnutých osôb si zaslúži veľký obdiv. Ľudia s ťažkým zdravotným postihnutím majú nárok na rozličné zľavy a príspevky. Potrebujú však k tomu preukaz osoby s ťažkým zdravotným postihnutím. Nárok naň má osoba, ktorej bolo vydané rozhodnutie o peňažnom príspevku na kompenzáciu alebo rozhodnutie o preukaze.

Kto sa považuje za zdravotne ťažko postihnutú osobu a za invalidnú osobu?

Zvýhodnenia v predpisoch používajú na svoje účely dve rôzne kategórie osôb so zdravotným postihnutím:

- Osoba s ťažkým zdravotným postihnutím podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia. Za občana s ťažkým zdravotným postihnutím sa považuje fyzická osoba, ktorá má zdravotné postihnutie s mierou funkčnej poruchy najmenej 50 %. Funkčnou poruchou je nedostatok telesných schopností, zmyslových schopností alebo duševných schopností fyzickej osoby, ktorý z hľadiska predpokladaného vývoja zdravotného postihnutia bude trvať dlhšie ako rok. Dokladom o tom, že fyzická osoba je zdravotne ťažko postihnutá (ďalej len ako „ZŤP“), je preukaz ZŤP osoby, ktorý týmto osobám vydáva oddelenie posudkových činností úradu práce, sociálnych vecí a rodiny.

- Osoba uznaná za invalidnú podľa zákona č. 461/2003 Z. z. o sociálnom poistení. Za invalidného sa považuje fyzická osoba, ktorá má pre dlhodobo (bude trvať dlhšie ako rok) nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravou fyzickou osobou. Dokladom o tom, že fyzická osoba je uznaná za invalidnú, je potvrdenie o invalidite a miere poklesu schopnosti vykonávať zárobkovú činnosť zo Sociálnej poisťovne a rozhodnutie o priznaní invalidného dôchodku zo Sociálnej poisťovne.

Ako získať preukaz ZŤP (resp. ŤZP)?

Pri rozhodovaní o preukaze sa žiadosti podávajú na oddelení posudkových činností úradu práce, sociálnych vecí a rodiny podľa miesta trvalého bydliska. Podkladom k rozhodnutiu je lekársky posudok. Ak je človek so zdravotným postihnutím odkázaný na sprievodcu, dostane preukaz fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom.

Finančné výhody a príspevky pre ZŤP osoby

Príspevok ZŤP na kúpu, výcvik používania a úpravu pomôcky

Takýto príspevok môžete získať najviac vo výške 8 630,42 eur. Výška peňažného príspevku určeného na kúpu:

- druhého mechanického vozíka je najviac 1 659,70 eur,

- druhého elektrického vozíka je najviac 4 979,09 eur,

- druhého načúvacieho aparátu je najviac 331,94 eur.

Príspevok ZŤP na opravu pomôcky

Výška tohto príspevku sa určí percentuálnou sadzbou v závislosti od ceny opravy pomôcky a príjmu osoby so ZŤP.

Príspevok ZŤP na kúpu zdvíhacieho zariadenia

Takýto príspevok možno získať najviac vo výške 11 617,88 eur (výška sa určí percentuálnou sadzbou v závislosti od ceny zariadenia a príjmu osoby so ZŤP).

Príspevok ZŤP na kúpu osobného motorového vozidla

Príspevok na kúpu auta možno získať najviac vo výške 6 638,79 eur, pri aute s automatickou prevodovkou maximálne 8 298 eur. Výška príspevku sa určuje percentuálnou sadzbou v závislosti od ceny auta a príjmu osoby so ZŤP, pričom cena vozidla nemôže presiahnuť sumu 13 277,57 eur.

Príspevok ZŤP na úpravu osobného motorového vozidla

Tento príspevok možno získať najviac v sume 6 638,79 eur. Príspevok však možno poskytnúť aj viackrát na rôzne úpravy. Súčet týchto príspevkov nesmie presiahnuť sumu 6 638,79 eur za obdobie 7 rokov. Výška sa určí percentuálnou sadzbou v závislosti od ceny úpravy vozidla a príjmu osoby so ZŤP.

Príspevok ZŤP na úpravu bytu, rodinného domu alebo garáže

Možno ho poskytnúť aj viackrát, no súčet týchto príspevkov nesmie počas 7 rokov presiahnuť: 6 638,79 eur na úpravu bytu alebo rodinného domu a 1 659,70 eur na úpravu garáže. Výška sa určí percentuálnou sadzbou v závislosti od ceny úpravy a príjmu osoby so ZŤP.

Príspevok ZŤP na prepravu

Tento príspevok možno získať najviac vo výške 51,02 % sumy životného minima pre jednu plnoletú osobu mesačne (101,07 eur).

Príspevok ZŤP na osobnú asistenciu

Osobná asistencia je pomoc fyzickej osobe s ŤZP pri stanovených činnostiach, ktorú vykonáva osobný asistent. Sadzba za 1 hodinu osobnej asistencie je 3,82 eur. Výška sa znižuje o sumu zvýšenia dôchodku pre bezvládnosť. Iný príjem osoby s ŤZP nemá vplyv na výšku príspevku.

Príspevok ZŤP na opatrovanie

Základná výška peňažného príspevku je mesačne: 369,36 eur pri opatrovaní jednej osoby s ŤZP a 492,34 eur pri opatrovaní dvoch alebo viacerých osôb s ŤZP. Sumy peňažných príspevkov na opatrovanie je možné zvýšiť o 100 eur mesačne, ak je opatrovanou osobou s ŤZP jedno alebo viacero nezaopatrených detí a fyzická osoba, ktorá vykonáva opatrovanie takejto osoby, nemá v čase opatrovania príjem zo zamestnania a nepoberá dávky dôchodkového poistenia, dávky výsluhového zabezpečenia alebo dôchodky starobného dôchodkového sporenia.

Ďalšie zľavy a oslobodenia pre ZŤP

Parkovací preukaz pre ZŤP

Vystavuje sa osobám ZŤP na základe právoplatného rozhodnutia, ktoré sú odkázané na individuálnu prepravu osobným autom. Majiteľ preukazu môže stáť na miestach vyhradených pre vozidlá prepravujúce osoby s ŤZP. Pri vyhotovení preukazu je potrebné predložiť OP a fotografiu (3x3cm).

Limity na lieky pre ZŤP

Limit je 25 eur za štvrťrok. Vypláca ho zdravotná poisťovňa priamo na účet alebo poštovou poukážkou na adresu poistenca.

Oslobodenie od dane

Obec môže znížiť alebo oslobodiť občana s ŤZP, alebo občana s ŤZP so sprievodcom o dane zo stavieb, bytov, garáže, nebytových priestorov, od daní za psa alebo komunálny odpad a potrebné informácie Vám poskytne miestny či mestský úrad.

Oslobodenie od rôznych poplatkov

- od poplatku 6,50 eur za predĺženie platnosti preukazu osobitného označenia vozidla pre ŤZP,

- od poplatku 9,50 eur za vydanie rozhodnutia na vývoz alebo dovoz psa so špeciálnym výcvikom,

- od poplatku za vydanie stavebného povolenia na zmeny stavieb,

- od poplatku za vydanie kolaudačného rozhodnutia na zmeny dokončených stavieb,

- od poplatku prvého zápisu držiteľa motorového vozidla kategórie M1 a N1 ďalší zápis, ak bol na kúpu auta poskytnutý príspevok z príslušného úradu,

- od poplatku za komunálny odpad, o ktorom rozhoduje mesto alebo obec,

- od poplatku 16,50 eur za povolenie uzavrieť manželstvo medzi občanmi SR,

- od poplatku 66 eur za povolenie uzavrieť manželstvo mimo úradne určenej miestnosti.

Žiadne koncesionárske poplatky

Osoby s ŤZP sú oslobodené od platenia koncesionárskych poplatkov. Na adresu RTVS je potrebné zaslať fotokópiu preukazu osoby ZŤP, alebo rozhodnutie o uznaní za občana s ZŤP, meno odberateľa elektriny, evidenčné číslo SIPO a rodné číslo.

Lacnejšie či bezplatné cestovanie

Cestovanie vlakmi Železničnej spoločnosti Slovensko:

- cestujúci s preukazom ŤZP a ŤZP-S sa prepravujú v 2. triede za znížené cestovné,

- cestujúci s preukazom ŤZP-S má bezplatnú prepravu pre sprievodcu, invalidný vozík, kočík pre imobilné dieťa, psa so špeciálnym výcvikom.

Použitie vlaku kategórie EC (EuroCity):

- držitelia preukazov ZŤP a ZŤP-S platia v 2. triede príplatok 1 euro, sprievodca príplatok neplatí,

- v 1. triede sa platí príplatok 1 euro držitelia preukazov aj sprievodcovia, okrem toho platia aj príslušné cestovné.

Použitie povinne miestenkového vlaku kategórie SC (SuperCity):

- je potrebné zakúpenie príplatku na rezerváciu miesta pre držiteľov preukazov a ich sprievodcov vo výške 5 eur v 2. vozňovej triede,

- v 1. triede zaplatia príslušné cestovné + príplatok 3€ navyše za osobu.

Použitie vlaku kategórie IC (InterCity):

- je to povinne miestenkový vlak, držitelia preukazov platia vo všetkých štyroch triedach cenu 2. vozňovej triedy,

- ak sú držitelia ŤZP a ŤZP-S zároveň aj držiteľmi preukazu na bezplatnú dopravu, platí sa cestovné.

Polovičné zdravotné odvody pre ZŤP

Podľa § 12 zákona č. 580/2004 Z. z. o zdravotnom poistení sa vzťahujú na osobu so zdravotným postihnutím polovičné sadzby poistného na verejné zdravotné poistenie. Na účely zákona o zdravotnom poistení sa za osobu so zdravotným postihnutím považuje aj osoba uznaná za invalidnú podľa zákona o sociálnom poistení aj osoba s ťažkým zdravotným postihnutím podľa zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

Sadzba poistného na zdravotné poistenie pre osobu so zdravotným postihnutím je:

- pre zamestnanca 2 % z vymeriavacieho základu (štandardne 4 %),

- pre zamestnávateľa za osobu so zdravotným postihnutím 5 % z vymeriavacieho základu (štandardne 10 %),

- pre samostatne zárobkovo činnú osobu (živnostníka) 7 % z vymeriavacieho základu (štandardne 14 %).

V prípade, že SZČO má preukaz ZŤP, má na zdravotnom poistení úľavu, a to vo výške 8 %, nepočíta teda výšku preddavku ako 16 % z vymeriavacieho základu, ale len 8 % z mesačného vymeriavacieho základu. Výška minimálneho preddavku na zdravotné poistenie v roku 2015 je tak pre zdravotne postihnutú osobu ako živnostníka tiež polovičná, teda len 28,84 eura (štandardne 57,68 eura). Pokiaľ je táto suma nižšia ako 121,92 €, je SZČO povinná platiť 121,92 €; táto suma predstavuje minimálne odvody do zdravotnej poisťovne v roku 2026.

Nižšie sociálne odvody pre ZŤP

V prípade sociálneho poistenia sa na zdravotne postihnutú osobu uplatňuje výnimka z platenia poistenia v nezamestnanosti, ktorého výška je 1 % z vymeriavacieho základu tak pre zamestnanca, ako aj pre zamestnávateľa. Takáto výnimka sa ale nevzťahuje na úplne všetky osoby so zdravotným postihnutím, ale musia tu byť splnené určité podmienky.

Podľa § 19 odseku 3 zákona o sociálnom poistení sa poistenie v nezamestnanosti nevzťahuje aj na fyzickú osobu:

- ktorej bol priznaný starobný dôchodok alebo predčasný starobný dôchodok,

- ktorej bol priznaný invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %,

- ktorej bol priznaný invalidný dôchodok a dovŕšila dôchodkový vek (bez ohľadu na mieru zníženia schopnosti vykonávať zárobkovú činnosť).

SZČO nemusí v roku 2026 platiť odvody do sociálnej poisťovne, ak jeho príjem za rok 2025 nepresiahol sumu 9 144,00 €. Zároveň platí, že ak SZČO podnikala už v roku 2025 a jej príjem bol nižší ako 9 144 €, tak od júla 2026 musí platiť minimálne sociálne odvody vo výške 131,34 €.

Samostatne zárobkovo činná osoba (živnostník) taktiež neplatí poistenie v nezamestnanosti, pretože toto poistenie aj ostatní živnostníci platia len na báze dobrovoľného rozhodnutia vo výške 2 % z vymeriavacieho základu.

Súhlas úradu práce, sociálnych vecí a rodiny s výpoveďou pre ZŤP zamestnanca

Na výpoveď danú zo strany zamestnávateľa zamestnancovi so zdravotným postihnutím sa uplatňujú osobitné podmienky, pretože § 66 zákona č. 311/2011 Z. z. Zákonník práce im poskytuje v tomto smere určitú ochranu. Zamestnancom so zdravotným postihnutím sa na účely Zákonníka práce rozumie zamestnanec uznaný za invalidného podľa zákona o sociálnom poistení. Zamestnancovi so zdravotným postihnutím môže zamestnávateľ dať výpoveď len po získaní predchádzajúceho súhlasu mieste príslušného úradu práce, sociálnych vecí a rodiny, inak sa výpoveď považuje za neplatnú.

Súhlas úradu práce, sociálnych vecí a rodiny s daním výpovede zo strany zamestnávateľa zamestnancovi so zdravotným postihnutím sa nevyžaduje v nasledujúcich prípadoch:

- ide o výpoveď danú zamestnancovi, ktorý dosiahol vek určený na nárok na starobný dôchodok,

- zamestnávateľ alebo jeho časť sa zrušuje alebo premiestňuje a zamestnanec nesúhlasí so zmenou dohodnutého miesta výkonu práce,

- nastanú dôvody, pre ktoré môže zamestnávateľ okamžite skončiť pracovný pomer (zamestnanec bol právoplatne odsúdený pre úmyselný trestný čin alebo porušil závažne pracovnú disciplínu),

- pre menej závažné porušenie pracovnej disciplíny, ak bol zamestnanec v posledných šiestich mesiacoch v tejto súvislosti písomne upozornený na možnosť výpovede.

Na skončenie pracovného pomeru dohodou, na výpoveď zo strany zamestnanca a výpoveď v skúšobnej dobe sa u zamestnanca so zdravotným postihnutím nevzťahuje povinnosť predchádzajúceho súhlasu úradu práce, sociálnych vecí a rodiny.

Povinný podiel zamestnávania ZŤP osôb

Zamestnávatelia s počtom zamestnancov aspoň 20 sú povinní podľa § 63 zákona o službách zamestnanosti zamestnávať osoby so zdravotným postihnutím. Ak zamestnávateľ zamestnáva najmenej 20 zamestnancov a ak miestne príslušný úrad práce, sociálnych vecí a rodiny v evidencii uchádzačov o zamestnanie vedie občanov so zdravotným postihnutím, musí zamestnávateľ zamestnávať 3,2 % občanov so zdravotným postihnutím z celkového počtu jeho zamestnancov.

Zamestnávateľ je povinný každoročne preukazovať úradu práce, sociálnych vecí a rodiny na osobitných výkazoch splnenie svojej povinnosti povinného podielu zamestnávania zdravotne postihnutých osôb. Ak si zamestnávateľ túto povinnosť nesplní, musí úradu práce, sociálnych vecí a rodiny zaplatiť ako náhradu osobitný odvod za každého zdravotne postihnutého zamestnanca, ktorý mu do splnenia podielu 3,2 % chýbal.

Daňová licencia pri zamestnávaní ZŤP osôb je polovičná

Právnické osoby, ktoré zamestnávajú zdravotne postihnuté osoby, môžu za určitých podmienok platiť polovičnú výšku daňovej licencie. V závislosti od výšky ročného obratu právnickej osoby a od toho, či k poslednému dňu zdaňovacieho obdobia bola platiteľom dane z pridanej hodnoty alebo nie, môže byť pre ňu daňová licencia stanovená v polovičnej výške 240 eur, 480 eur alebo 1 440 eur.

Daňová licencia sa znižuje na polovicu podľa § 46b odseku 3 zákona č. 595/2003 Z. z. o dani z príjmov u daňovníka, ktorého priemerný evidenčný počet zamestnancov vo fyzických osobách so zdravotným postihnutím je za zdaňovacie obdobie najmenej 20 % z celkového priemerného evidenčného počtu zamestnancov vo fyzických osobách. Za zamestnanca sa pritom považuje daňovník s príjmami zo závislej činnosti, tzn. že tento pojem zahŕňa zamestnancov pracujúcich na trvalý pracovný pomer aj zamestnancov pracujúcich na základe dohody.

Zdravotne ťažko postihnutá (ZŤP) osoba nemusí používať elektronickú registračnú pokladnicu

Podľa § 3 odseku 2 zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice sa povinnosť evidovať tržbu v elektronickej registračnej pokladnici nevzťahuje na predaj tovaru alebo poskytovanie služieb občanmi s ťažkým zdravotným postihnutím. Živnostník, ktorý je zdravotne ťažko postihnutá osoba a predáva tovar alebo poskytuje služby, na ktoré sa vzťahuje povinnosť evidovania tržieb z nich v elektronickej registračnej pokladnici, nemusí elektronickú registračnú pokladnicu používať vôbec. V tomto prípade ale tento podnikateľ bude povinný pri tržbách v hotovosti vydávať svojim zákazníkom doklad podľa § 16 zákona č. 250/2007 Z. z. o ochrane spotrebiteľa.

Tento doklad musí obsahovať nasledujúce údaje:

- obchodné meno a sídlo predávajúceho, prípadne miesto podnikania fyzickej osoby,

- adresu prevádzkarne,

- dátum predaja,

- názov a množstvo výrobku alebo druh služby,

- cenu jednotlivého výrobku alebo služby a celkovú cena, ktorú kupujúci zaplatil.

tags: #danova #kalkulacka #pre #ztp