V podnikateľských, ako aj v nepodnikateľských subjektoch, ktoré sú zamestnávateľmi, sa vytvára sociálny fond, ktorého finančné prostriedky sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Tvorba a čerpanie sociálneho fondu je predmetom úpravy zákona č. 152/1994 Z. z. o sociálnom fonde.

Tento článok poskytuje ucelený pohľad na sociálny fond, vrátane informácií o tom, kto ho musí tvoriť, z akých zdrojov sa financuje a na aké účely sa môžu jeho prostriedky použiť, a zároveň sa venuje daňovým a odvodovým aspektom s ním spojeným, ako aj daňovej evidencii, ktorá s ním úzko súvisí.

Sociálny fond: Základné informácie a povinnosť tvorby

Sociálny fond je fond zamestnávateľa určený pre zamestnancov, ktorí sú u neho v pracovnom pomere. Tvorbu a použitie sociálneho fondu upravuje zákon Národnej rady Slovenskej republiky č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. Tento zákon definuje sociálny fond ako finančné prostriedky určené na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov.

Povinnosť tvoriť sociálny fond má zamestnávateľ, ktorým je právnická osoba so sídlom na území Slovenskej republiky alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území Slovenskej republiky, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu.

Inými slovami, pokiaľ ide o podnikateľské subjekty, povinnosť tvoriť sociálny fond majú tí podnikatelia, ktorí zamestnávajú aspoň jedného zamestnanca na základe pracovnej zmluvy, takzvane na „trvalý pracovný pomer“. Ak zamestnávateľ zamestnáva len zamestnancov na základe dohody o práci vykonávanej mimo pracovného pomeru (dohoda o pracovnej činnosti, dohoda o pracovnej činnosti na výkon sezónnej práce, dohoda o brigádnickej práci študentov, dohoda o vykonaní práce), tak sociálny fond netvorí.

Medzi obdobné pracovné vzťahy patrí napríklad štátna služba podľa zákona č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície, zákona č. 385/2000 Z. z. o sudcoch a prísediacich, zákona č. 315/2001 Z. z. o Hasičskom a záchrannom zbore. V praxi sú najčastejšie aplikovanými pracovnoprávnymi predpismi zákon č. 311/2001 Z. z. Zákonník práce, zákon č. 552/2003 Z. z. o výkone práce vo verejnom záujme.

Príklady určenia zamestnávateľa pre sociálny fond

- Príklad: S.r.o. založená na podnikateľské účely zamestná zamestnanca a uzavrie s ním pracovný pomer. Na účely zákona o sociálnom fonde sa považuje za zamestnávateľa a je povinná tvoriť sociálny fond.

- Príklad: S.r.o. založená na podnikateľské účely vypláca konateľovi na základe zmluvy odmenu za výkon funkcie konateľa. Vzťah konateľa a s.r.o. nie je pracovnoprávnym vzťahom. S.r.o. sa na účely zákona o sociálnom fonde nepovažuje za zamestnávateľa a nie je povinná tvoriť sociálny fond.

- Príklad: Fyzická osoba je konateľom s.r.o. založenej na podnikateľské účely. Zároveň má s touto s.r.o. uzavretú pracovnú zmluvu - je zamestnancom v pracovnom pomere. S.r.o. sa na účely zákona o sociálnom fonde považuje za zamestnávateľa (má zamestnanca v pracovnom pomere) a je povinná tvoriť sociálny fond.

- Príklad: S.r.o. založená na podnikateľské účely zamestná zamestnanca a uzavrie s ním dohodu o vykonaní práce. Uzavretie dohody o vykonaní práce je síce pracovnoprávnym vzťahom, ale nie je pracovným pomerom ani obdobným pracovným vzťahom. Na účely zákona o sociálnom fonde sa tak s.r.o za zamestnávateľa nepovažuje a nie je povinná tvoriť sociálny fond v súvislosti s týmto zamestnancom.

- Príklad: Občianske združenie zamestná zamestnanca a uzavrie s ním pracovný pomer. Aj táto právnická osoba, aj keď nie je založená na podnikateľské účely, sa považuje na účely zákona o sociálnom fonde za zamestnávateľa a je povinná tvoriť sociálny fond.

Zdroje tvorby sociálneho fondu

Sociálny fond sa tvorí z niekoľkých zdrojov:

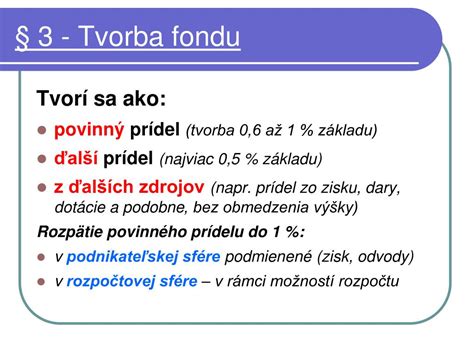

- Povinný prídel: Ide o povinný prídel vo výške 0,6 % až 1 % zo základu, ktorým je súhrn hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu. Minimálny povinný prídel je vo výške 0,6 % a vzťahuje sa na všetkých zamestnávateľov.

- Ďalší prídel: Ďalší prídel, najviac do výšky 0,5 %, ak je to dohodnuté v kolektívnej zmluve alebo vo vnútornom predpise u zamestnávateľa, kde zo zákona nemôže pôsobiť odborový orgán. Ak v kolektívnej zmluve nie je dohodnutý ďalší prídel do fondu, zamestnávateľ je povinný poskytnúť príspevok z ďalšieho prídelu do fondu na kompenzáciu výdavkov na dopravu do zamestnania a späť.

- Dobrovoľný prídel: Napríklad vo forme darov, dotácií, príspevkov alebo prídelov zo zisku po zdanení. Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku.

Základom na určenie mesačného prídelu do sociálneho fondu je súhrn hrubých miezd zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac.

Podmienky pre tvorbu povinného prídelu do výšky 1 %

U zamestnávateľa, ktorého predmet činnosti je zameraný na dosiahnutie zisku, je povinná tvorba sociálneho fondu prídelom vo výške 0,6 % zo základu bez ohľadu na vykázanie zisku alebo straty z podnikania. Môže v nasledujúcom roku tvoriť sociálny fond prídelom až 1 % zo základu, ak za predchádzajúci kalendárny rok dosiahol zisk a splnil všetky daňové povinnosti voči štátu, obci a vyššiemu územnému celku, ako aj odvodové povinnosti voči zdravotným poisťovniam a Sociálnej poisťovni.

Zamestnávatelia, ktorých predmet činnosti nie je zameraný na dosiahnutie zisku a u ktorých je povinný prídel súčasťou vecných neinvestičných výdavkov mimo položky mzdových prostriedkov, tvoria sociálny fond v rámci možnosti svojho rozpočtu. Znamená to, že takýto zamestnávateľ tvorí sociálny fond povinne vo výške 0,6 %, prípadne vo výške 1 % zo základu uvedeného v § 4 ods. 1 zákona o sociálnom fonde, ak zvýšený prídel do sociálneho fondu umožňuje jeho rozpočet. V zákone uvedená možnosť teda neznamená, že ak zamestnávateľ usúdi, že jeho rozpočet mu neumožňuje tvorbu fondu, nemusí ho tvoriť vôbec.

Evidencia a prevod prostriedkov sociálneho fondu

Podľa zákona o sociálnom fonde tvorbu a čerpanie prostriedkov sociálneho fondu vedie zamestnávateľ na osobitnom analytickom účte sociálneho fondu alebo na osobitnom účte sociálneho fondu v Štátnej pokladnici alebo v banke.

Zamestnávateľ je povinný tvoriť sociálny fond mesačne, najneskôr v deň dohodnutý na výplatu mzdy. Ak zamestnávateľ vypláca mzdu vo viacerých výplatných termínoch, musí si túto povinnosť splniť najneskôr v posledný dohodnutý deň výplaty mzdy za uplynulý kalendárny mesiac. V prípade, že zamestnávateľ vedie sociálny fond na samostatnom bankovom účte, je povinný vykonať prevod peňažných prostriedkov na tento samostatný bankový účet do piatich dní po dni dohodnutom na výplatu mzdy, najneskôr do konca kalendárneho mesiaca. Za mesiac december platí pre túto povinnosť termín do 31. decembra.

Po skončení kalendárneho roka musí zamestnávateľ najneskôr do 31. januára vykonať zúčtovanie prostriedkov sociálneho fondu za predchádzajúci kalendárny rok. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Príklady časového harmonogramu prevodu prostriedkov

- Príklad: Zamestnávateľ má zriadený samostatný bankový účet sociálneho fondu. Výplatný termín za kalendárny mesiac má stanovený na 8. deň v nasledujúcom kalendárnom mesiaci. Sociálny fond je povinný vytvoriť najneskôr v 8. deň v príslušnom kalendárnom mesiaci. Finančné prostriedky sociálneho fondu je povinný odviesť na samostatný bankový účet najneskôr v 13. deň v príslušnom kalendárnom mesiaci.

- Príklad: Zamestnávateľ má zriadený samostatný bankový účet sociálneho fondu. Výplatný termín za kalendárny mesiac má stanovený na posledný deň v nasledujúcom kalendárnom mesiaci. Sociálny fond je povinný vytvoriť a zároveň tieto finančné prostriedky odviesť na samostatný bankový účet najneskôr v posledný deň v príslušnom kalendárnom mesiaci.

Použitie prostriedkov sociálneho fondu

Prostriedky sociálneho fondu je možné použiť na rôzne účely, ktoré prispievajú k zlepšeniu sociálnych podmienok zamestnancov:

- Stravovanie zamestnancov nad rozsah ustanovený osobitnými predpismi.

- Účasť na kultúrnych a športových podujatiach.

- Rekreácie a služby, ktoré zamestnanec využíva na regeneráciu pracovnej sily.

- Zdravotná starostlivosť.

- Sociálna výpomoc a peňažné pôžičky.

- Príspevok na dopravu do zamestnania a späť zamestnancom, ktorých priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí fond.

Zamestnávateľ môže sociálny fond využívať aj na ďalšiu realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Príspevky zo sociálneho fondu zamestnávateľa môžu prijímať aj rodinní príslušníci zamestnanca a poberatelia starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového dôchodku alebo invalidného výsluhového dôchodku, ktorých zamestnávateľ zamestnával v pracovnom pomere alebo v obdobnom pracovnom vzťahu ku dňu odchodu do dôchodku. Rodinným príslušníkom sa podľa § 7 ods. 2 zákona o sociálnom fonde považuje: manžel, manželka a nezaopatrené dieťa.

Daňové a odvodové aspekty sociálneho fondu

Pre zamestnávateľa sú povinný prídel do sociálneho fondu a ďalší prídel do sociálneho fondu (spolu najviac 1,5 % z hrubých miezd) daňovým výdavkom. V prípade prídelov, ktorých výška je naviazaná na hrubé mzdy alebo platy zúčtované zamestnancom na výplatu, týmito prídelmi je zamestnávateľ povinný tvoriť sociálny fond mesačne.

U zamestnancov sú vo všeobecnosti príjmy z prostriedkov sociálneho fondu súčasťou zdaniteľnej mzdy, avšak výnimkou sú tie plnenia, ktoré podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov nie sú predmetom dane z príjmov alebo sú oslobodené od dane z príjmov. Najčastejšie ide o plnenia, z ktorých zamestnanec ani zamestnávateľ neplatia daň z príjmov ani poistenie bez ohľadu na to, či sú poskytované zo sociálneho fondu, alebo z iných zdrojov.

Platenie odvodov na zdravotné poistenie a sociálne poistenie je naviazané na daňové posúdenie plnenia zo sociálneho fondu. Ak plnenie zo sociálneho fondu podlieha dani z príjmov, zamestnávateľ aj zamestnanec z neho platí poistné na sociálne poistenie a zdravotné poistenie. Z nepeňažného plnenia (napr. vecný dar) poskytnutého bývalému zamestnancovi z prostriedkov sociálneho fondu neplatí odvody do Sociálnej poisťovne zamestnanec a ani zamestnávateľ. Upozorňujeme aj na výnimku, že poistné na sociálne poistenie sa neplatí ani z plnenia zo sociálneho fondu, ktorým je príspevok zamestnávateľa na doplnkové dôchodkové sporenie (III. pilier) zamestnanca.

Príklady zdaňovania a odvodov

- Príklad: Zamestnávateľ z prostriedkov sociálneho fondu prenajme pre zamestnancov ľadovú plochu na zimnom štadióne na 2 hodiny každý pondelok večer. Nepeňažné plnenie je u zamestnancov od dane z príjmov oslobodené. Zamestnanci ani zamestnávateľ neplatia odvody do zdravotnej a Sociálnej poisťovne.

- Príklad: Zamestnávateľ z prostriedkov sociálneho fondu nakúpi poukážky na nákup lístkov do divadla a poskytne ich zamestnancom. Plnenie nie je u zamestnanca od dane z príjmov oslobodené a zdaní sa ako príjem zo závislej činnosti [§ 5 ods. 1 písm. f) zákona o dani z príjmov]. Zamestnávateľ aj zamestnanec bude platiť odvody do zdravotnej a Sociálnej poisťovne.

- Príklad: Zamestnávateľ z prostriedkov sociálneho fondu nakúpi hodinky, ktoré odovzdá bývalým zamestnancom pri životnom jubileu. Nepeňažné plnenie z prostriedkov sociálneho fondu je u zamestnanca predmetom dane z príjmov. Zamestnanec aj zamestnávateľ je povinný zaplatiť odvody do zdravotnej poisťovne. Neplatia odvody do Sociálnej poisťovne.

- Príklad: Zamestnávateľ poskytol zamestnancovi sociálnu výpomoc na opravu domu poškodeného víchricou vo výške 3500 €. Sociálna výpomoc z dôvodu odstraňovania alebo zmiernenia následkov živelných udalostí je od dane a od platenia zdravotného a sociálneho poistenia oslobodená v úhrnnej výške najviac 2000 € za zdaňovacie obdobie od jedného zamestnávateľa. Zvyšných 1500 € bude podliehať zdaneniu a odvodom.

Oslobodenie od dane do výšky 500 eur

Osobitné postavenie má uplatnenie oslobodenia podľa § 5 ods. 7 písm. o) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov na nepeňažné plnenie poskytnuté zamestnancovi v úhrnnej sume najviac 500 eur za rok od všetkých zamestnávateľov. Zamestnávateľom vynaložené prostriedky na toto nepeňažné plnenie nesmú byť uplatnené ako daňové výdavky. Toto sa týka nenárokových nepeňažných plnení (benefitov) u zamestnancov.

Daňová evidencia

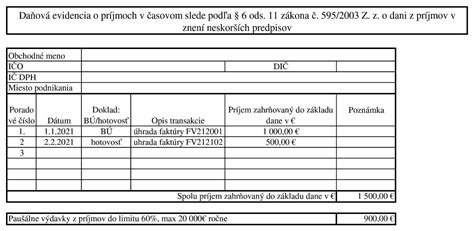

Daňová evidencia je akousi zjednodušenou formou účtovníctva, ktorú využívajú SZČO. Vedú v nej údaje o svojich príjmoch, daňových výdavkoch, hmotnom a nehmotnom majetku zaradenom do obchodného majetku, zásobách, pohľadávkach a záväzkoch, aby mali podklady, z ktorých v daňovom priznaní vypočítajú daň z príjmov. Daňová evidencia sa týka fyzických osôb, ktoré majú príjmy z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu alebo z použitia diela a použitia umeleckého výkonu. Naopak, daňovú evidenciu nemôžu viesť právnické osoby.

Daňovú evidenciu využívajú tí daňovníci, ktorí sa rozhodli pre preukázateľne vynaložené výdavky namiesto paušálnych výdavkov a namiesto vedenia účtovníctva si vybrali daňovú evidenciu. Ak sa daňovník rozhodne viesť daňovú evidenciu, vedie ju počas celého zdaňovacieho obdobia. Nie je prípustné, aby časť zdaňovacieho obdobia viedol daňovú evidenciu a časť zdaňovacieho obdobia účtovníctvo alebo si uplatňoval paušálne výdavky.

Zákon neudáva presnú podobu daňovej evidencie, ale iba stanovuje, čo by mala zahŕňať. To znamená, že konkrétnu podobu si môžete zvoliť sami tak, ako vám to bude najpohodlnejšie. V každom prípade uchovávajte všetky prijaté a vydané doklady, aby ste mohli údaje v evidencii preukázať.

Ku každému príjmu a výdavku sa odporúča uviesť aspoň dátum, doklad, popis, skupinu príjmov, ku ktorej sa príjem alebo výdavok viaže, sumu v členení podľa toho, či ide o zdaniteľný príjem, nezdaniteľný príjem, daňový výdavok alebo nedaňový výdavok.

Obsah daňovej evidencie

Daňová evidencia musí obsahovať:

- Evidenciu o príjmoch v časovom slede v členení potrebnom na zistenie základu dane (čiastkového základu dane) vrátane prijatých dokladov, ktoré spĺňajú náležitosti účtovných dokladov.

- Evidenciu o daňových výdavkoch v časovom slede v členení potrebnom na zistenie základu dane (čiastkového základu dane) vrátane vydaných dokladov, ktoré spĺňajú náležitosti účtovných dokladov.

- Evidenciu o hmotnom majetku a nehmotnom majetku zaradenom do obchodného majetku.

- Evidenciu o zásobách a pohľadávkach a záväzkoch.

Paušálne výdavky ako alternatíva

Ak chce daňovník minimalizovať administratívu a je fyzická osoba, môže uplatniť paušálne výdavky. Tento spôsob uplatnenia výdavkov môžu využiť len SZČO, ktoré nie sú platiteľom DPH alebo sú platiteľom DPH len časť zdaňovacieho obdobia. Pri paušálnych výdavkoch si môžu SZČO uplatniť výdavky:

- vo výške 60 % z úhrnu príjmov z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona o dani z príjmov), najviac však 20 000 eur a

- vo výške 60 % z príjmov z použitia diela a použitia umeleckého výkonu (§ 6 ods. 4 zákona o dani z príjmov), najviac však 20 000 eur.

Pri príjmoch z prenájmu nie je možné uplatniť paušálne výdavky. K vypočítaným paušálnym výdavkom je možné navyše pripočítať zaplatené zdravotné poistenie a sociálne poistenie, ktoré bola SZČO povinná platiť v súvislosti s príjmami z podnikania a z inej samostatnej zárobkovej činnosti. Ani pri paušálnych výdavkoch sa však evidencii úplne nevyhnete, daňovník je povinný viesť len evidenciu o príjmoch v časovom slede v členení potrebnom na zistenie základu dane (čiastkového základu dane) vrátane prijatých dokladov, ktoré spĺňajú náležitosti účtovných dokladov a ďalej evidenciu o zásobách a pohľadávkach.