Daňový bonus, rodičovský príspevok a ďalšie dávky predstavujú kľúčové nástroje štátnej podpory rodín na Slovensku. Tieto opatrenia majú za cieľ podporovať pôrodnosť a uľahčiť výchovu detí, pričom sa rozdeľujú na všeobecné príspevky pre všetkých a cielené dávky pre pracujúcich.

Medzi všeobecné príspevky patrí napríklad prídavok na dieťa či rodičovský príspevok. Pracujúci rodičia si môžu okrem materských dávok uplatniť aj daňový bonus na dieťa, ktorý im zvyšuje čistý príjem. Tento článok poskytuje podrobný prehľad o podmienkach nároku na daňový bonus a štátnu podporu na Slovensku, s dôrazom na aktuálne zmeny a budúce úpravy.

Daňový bonus na dieťa

Daňový bonus je daňová úľava upravená v § 33 zákona č. 595/2003 Z. z. o dani z príjmov. Nie je to sociálna dávka, ale forma úľavy, ktorú si môžu nárokovať pracujúci rodičia.

Pri splnení podmienok uvedených v tomto ustanovení má jeden z rodičov alebo iná oprávnená osoba nárok na daňový bonus na každé vyživované dieťa žijúce s daňovníkom v domácnosti.

Prechodný pobyt dieťaťa mimo domácnosti nemá na uplatnenie daňového bonusu vplyv.

Daňový bonus zamestnancom zvyšuje mesačnú čistú mzdu, podnikateľom znižuje daňovú povinnosť pri podávaní daňového priznania. Je to suma, ktorú si môže daňovník odpočítať od dane z príjmov. Túto „plusovú hodnotu“, ktorá prevyšuje daňovú povinnosť, vyplatí daňovníkovi štát priamo na jeho výplatnej páske, resp. v daňovom priznaní.

Daňový bonus je možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov. Zároveň platí, že daňový bonus je formou daňového výdavku a nepodlieha exekúcii, pretože má byť príjmom detí.

Podmienky nároku na daňový bonus

Daňovník si môže daňový bonus uplatniť, ak v zdaňovacom období mal zdaniteľné príjmy zo závislej činnosti (§ 5 zákona o dani z príjmov) aspoň vo výške 6-násobku minimálnej mzdy alebo zdaniteľné príjmy z podnikania, inej samostatnej zárobkovej činnosti a z prenájmu (§ 6 zákona o dani z príjmov) aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6.

Predpokladom priznania daňového bonusu u zamestnanca, ktorý si nárok uplatňuje v priebehu roka mesačne u svojho zamestnávateľa, je dosiahnutie úhrnu zdaniteľných príjmov zo závislej činnosti vyplatených týmto zamestnávateľom v kalendárnom mesiaci aspoň vo výške polovice minimálnej mzdy.

Pre rok 2012 bola suma minimálnej mzdy 327,20 eura za mesiac, čo znamenalo potrebnú výšku zdaniteľných príjmov aspoň 163,60 eura v kalendárnom mesiaci pre uplatnenie daňového bonusu.

Daňový bonus si môže uplatniť aj daňovník s obmedzenou daňovou povinnosťou, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka.

Vyživované dieťa

Za vyživované dieťa daňovníka sa považuje dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Musí ísť o nezaopatrené dieťa, ako ho definuje § 3 zákona č. 600/2003 Z. z. o prídavku na dieťa.

Nárok na daňový bonus má manželský aj nezosobášený pár, ktorý má spolu deti. Daňovník môže bonus dostať aj na dieťa manžela či manželky z predchádzajúceho manželstva, teda na dieťa, ktoré nie je jeho vlastným dieťaťom. V prípade náhradnej starostlivosti, napríklad pestúnskej starostlivosti, treba vychádzať z toho, že táto zaniká aj dosiahnutím plnoletosti.

Ak maloletému dieťaťu zomreli rodičia a bol mu súdom určený poručník, ktorý sa osobne stará o výchovu dieťaťa, môže si uplatniť nárok na daňový bonus aj on.

Ak vyživované dieťa, resp. deti žijú v domácnosti s viacerými daňovníkmi, ktorí spĺňajú podmienky na uplatnenie daňového bonusu, môže si daňový bonus uplatniť vždy len jeden z nich. Domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby.

Kedy vzniká a zaniká nárok na daňový bonus?

Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, alebo v ktorom sa začína sústavná príprava dieťaťa na budúce povolanie, alebo v ktorom bolo osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Ak podmienky na uplatnenie daňového bonusu nie sú splnené počas celého roka, možno ho uplatniť len za taký počet kalendárnych mesiacov, na začiatku ktorých boli podmienky splnené.

Nárok na bonus končí s dosiahnutím 25. roku veku dieťaťa, pokiaľ naďalej študuje na dennom štúdiu strednej alebo vysokej školy. Ak dieťa predčasne ukončí štúdium a zamestná sa, prestáva sa považovať za nezaopatrené dieťa pre účely daňového bonusu od nasledujúceho mesiaca po zanechaní štúdia.

Daňový bonus

Súčinnosť s daňovým úradom a zamestnávateľom

U zamestnancov možno daňový bonus uplatniť už v priebehu roka. Zamestnávateľ zníži preddavok na daň o sumu daňového bonusu zamestnancovi, ktorý uňho podal vyhlásenie.

Splnenie podmienok na priznanie daňového bonusu je zamestnanec povinný preukázať zamestnávateľovi najneskôr do konca kalendárneho mesiaca, v ktorom tieto podmienky spĺňa. Na predložené doklady zamestnávateľ prihliadne začínajúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom sa zamestnávateľovi preukážu.

Výnimkou je, ak zamestnanec nastúpi do zamestnania a preukáže splnenie podmienok na priznanie daňového bonusu do konca kalendárneho mesiaca, v ktorom nastúpil do zamestnania. V tomto prípade zamestnávateľ prihliadne na predložené doklady už v tom kalendárnom mesiaci, v ktorom zamestnanec nastúpil do zamestnania, ak si daňový bonus neuplatnil v tomto kalendárnom mesiaci u iného zamestnávateľa.

Ak zamestnanec preukáže nárok na uplatnenie daňového bonusu oneskorene, zamestnávateľ naň môže začať prihliadať až v tom mesiaci, v ktorom bolo splnenie podmienok na jeho uplatnenie preukázané a nie spätne za predchádzajúce mesiace. Oneskorené preukázanie splnenia podmienok sa vysporiada až v rámci ročného zúčtovania preddavkov alebo pri podaní daňového priznania.

Ak dôjde v priebehu zdaňovacieho obdobia k zmene podmienok rozhodujúcich na priznanie daňového bonusu, zamestnanec je povinný oznámiť tieto skutočnosti písomne, napríklad zmenou vo vyhlásení zamestnávateľovi, u ktorého si uplatňuje daňový bonus, najneskôr posledný deň kalendárneho mesiaca, v ktorom zmena nastala.

Ak zamestnanec v zdaňovacom období neuplatňoval daňový bonus, zamestnávateľ, ktorý vykonáva ročné zúčtovanie, naň prihliadne dodatočne pri ročnom zúčtovaní, ak zamestnanec preukáže, že na uplatnenie daňového bonusu mal nárok a o jeho dodatočné uplatnenie požiada. Doklady preukazujúce tento nárok je povinný predložiť zamestnávateľovi najneskôr do 15. februára nasledujúceho roka.

Výška daňového bonusu a jeho zmeny

Výška daňového bonusu sa v priebehu rokov menila. Opatrením Ministerstva práce, sociálnych vecí a rodiny SR č. 181/2012 Z. z. o úprave súm životného minima sa s účinnosťou od 1. júla 2012 mesačná suma daňového bonusu zvýšila zo sumy 20,51 eura na sumu 21,03 eura.

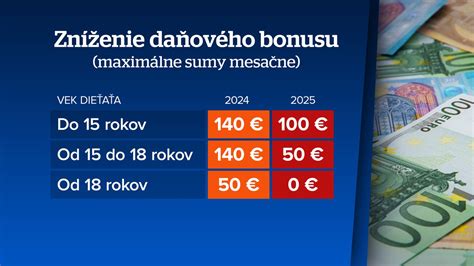

Od júla 2022 je daňový bonus rozdelený na deti do 15 rokov a na deti nad 15 rokov. Rodičia na mladšie deti dostávajú 70 eur a na staršie deti 40 eur mesačne. Ide však o maximálne možné sumy nároku. Najnižší bonus je vo výške 20 percent z čiastkového základu pri jednom dieťati. S každým ďalším dieťaťom stúpa o sedem percent, maximálna sadzba je 55 percent, ak má rodič šesť a viac detí.

Sumu daňového bonusu vo výške ustanovenej vzhľadom na vek vyživovaného dieťaťa, za obdobie od 01.01.2023 do 31.12.2024, upravuje prechodné ustanovenie § 52zzp ods. 140 eur mesačne, ak vyživované dieťa nedovŕšilo 18 rokov veku; za mesiace január až apríl iba v prípade, ak sa na vyživované dieťa neposkytla dotácia na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z. o dotáciách v znení neskorších predpisov.

Tabuľka: Maximálne mesačné sumy daňového bonusu na dieťa podľa veku a obdobia

| Vek dieťaťa | Do 30.6.2022 | Od 1.7.2022 do 31.12.2022 | Od 1.1.2023 do 31.12.2024 |

|---|---|---|---|

| Do 6 rokov | 25,87 € | 40 € | 140 € |

| Nad 6 do 15 rokov | 25,87 € | 40 € | 100 € |

| Nad 15 rokov | 25,87 € | 40 € | 50 € |

Konsolidačné opatrenia a úpravy daňového bonusu od 1.1.2025

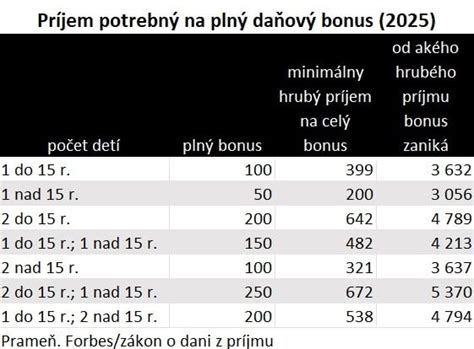

Od 1. januára 2025 prichádzajú k úpravám pravidiel pri vyplácaní daňového bonusu na vyživované dieťa. Medzi najvýznamnejšie zmeny patrí zníženie maximálnej vekovej hranice vyživovaného dieťaťa, na ktoré možno uplatniť daňový bonus, a to maximálne do 18 rokov veku dieťaťa. Zvyšuje sa aj ustanovený percentuálny limit čiastkového základu dane, ktorý je potrebný pre výpočet sumy daňového bonusu.

Dôležitou novinkou je aj ďalšie obmedzenie možnosti uplatnenia nároku. Nárok na daňový bonus bude môcť uplatniť len daňovník, ktorého úhrn zdaniteľných príjmov zo zdrojov na území SR v príslušnom zdaňovacom období, bude tvoriť najmenej 90 % zo všetkých jeho príjmov. Na deti staršie ako 18 rokov sa už daňový bonus nebude poberať vôbec.

Daňový bonus na dieťa od 1.1.2025 sa bude krátiť, ak daňovník presiahne v roku 2025 sumu základu dane 25 740 eur. V takomto prípade bude mať nárok len na krátený daňový bonus.

Rodičovské príspevky a dávky

Okrem daňového bonusu existujú aj ďalšie rodičovské príspevky a dávky, ktoré tvoria systém podpory rodín na Slovensku.

Rodičovský príspevok: Základné informácie

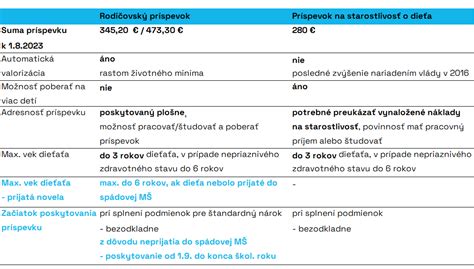

Rodičovský príspevok je štátna sociálna dávka, ktorá má rodičovi pomôcť pri zabezpečení riadnej starostlivosti o dieťa do troch rokov veku alebo do šiestich rokov veku, ak má dieťa dlhodobo nepriaznivý zdravotný stav.

Výška rodičovského príspevku sa líši v závislosti od toho, či mal rodič nárok na materské. Ak áno, má nárok na vyššiu sumu; ak nie, na nižšiu. Suma rodičovského príspevku sa zvyšuje vždy o 25 percent na každé dieťa, ktoré sa narodilo súčasne.

Súbeh materského a rodičovského príspevku

Ak jeden rodič poberá rodičovský príspevok na staršie dieťa a druhému rodičovi vznikne nárok na materské v súvislosti s narodením ďalšieho dieťaťa, úrad pozastaví výplatu rodičovského príspevku až do rozhodnutia Sociálnej poisťovne o materskom druhému rodičovi.

Ak je materské vyššie ako rodičovský príspevok, ten sa odníme. Ak bolo materské vyplatené v alikvótnej čiastke (bez ohľadu na výšku), nárok na celý rodičovský príspevok zostáva zachovaný.

Predĺžený rodičovský príspevok z dôvodu neprijatia dieťaťa do materskej školy

Rodičia detí vo veku od 3 rokov majú nárok na predĺžené poskytovanie rodičovského príspevku, ak ich dieťa nebolo prijaté do spádovej materskej školy z kapacitných dôvodov. Nárok vzniká rodičovi, ktorý zabezpečuje starostlivosť o dieťa, ktoré neprijali do spádovej materskej školy podľa trvalého pobytu dieťaťa, najdlhšie však do začiatku školského roka, v ktorom si začne plniť povinné predprimárne vzdelávanie.

Rodičovský príspevok sa poskytuje vždy na školský rok - od 1. septembra do 31. augusta daného školského roka. Nárok na rodičovský príspevok zaniká prijatím dieťaťa do inej materskej školy zriadenej územnou samosprávou alebo nástupom dieťaťa na povinné predprimárne vzdelávanie.

Ďalšie rodičovské dávky

- Materské: Nárok majú rodičia, ktorí si pred nástupom na materskú dovolenku platili nemocenské poistenie aspoň 270 dní v posledných dvoch rokoch. Dávka sa vypláca matke od začiatku ôsmeho až šiesteho týždňa pred očakávaným dňom pôrodu až do uplynutia 34 týždňov (37 týždňov pre osamelé matky, 43 týždňov pre matky s dvojičkami a viac detí). Výška materskej dávky je 75 percent z priemernej mzdy alebo z denného vymeriavacieho základu.

- Tehotenská dávka: Nárok majú ženy od začiatku 13. týždňa tehotenstva, ak sú nemocensky poistené aspoň 270 dní v posledných dvoch rokoch pred začiatkom 13. týždňa tehotenstva. Platí aj ochranná lehota sedem dní od skončenia poistenia, alebo osem mesiacov, ak žena prišla o nemocenské poistenie už v čase tehotenstva.

- Príspevok pri narodení dieťaťa: Štátna sociálna dávka na pokrytie výdavkov pre novorodenca. Nárok má matka, ktorá dieťa porodila, ak oň požiada do šiestich mesiacov od narodenia dieťaťa.

- Príspevok na starostlivosť o dieťa: Alternatíva rodičovského príspevku, poskytuje sa na každé dieťa zvlášť.

Nezdaniteľná časť základu dane na manželku/manžela

Ak daňovník žije v domácnosti s manželkou/manželom, môže si uplatniť nezdaniteľnú časť základu dane na manželku/manžela, ak spĺňa určité podmienky, ako je celoročná starostlivosť o vyživované dieťa do 3 rokov veku, alebo ak je manželka občanom so zdravotným postihnutím.

Pri posudzovaní nároku sa zohľadňuje vlastný príjem manželky/manžela, do ktorého sa započítava akýkoľvek príjem podľa zákona o dani z príjmov, okrem výživného a štátnych sociálnych dávok (napr. rodičovský príspevok, prídavok na dieťa).

Štátna podpora hypoték

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti, jej výstavby alebo zmeny dokončenej stavby. Táto podpora spočíva v daňovom bonuse na zaplatené úroky.

Daňový bonus na hypotéky (do 31.12.2023)

Do konca roka 2023 platilo, že mladí klienti s úverom na bývanie si mohli uplatniť daňový bonus na zaplatené úroky z hypotéky. Podmienkou bol vek do 35 rokov ku dňu podania žiadosti o úver, účel úveru na bývanie na Slovensku a priemerný mesačný príjem v predchádzajúcom kalendárnom roku, ktorý nepresiahol 1,3-násobok priemernej mzdy na Slovensku (2,6-násobok pre manželov).

Výška bonusu bola 50 % zo sumy úrokov zaplatených za kalendárny rok, maximálne 400 eur ročne, uplatniteľná len na základe jednej zmluvy o úvere a najviac zo sumy 50 000 eur. Bonus bolo možné uplatniť počas 5 bezprostredne po sebe idúcich rokov.

Nové podmienky daňového bonusu pre hypotéky podpísané od 1.1.2024

Od roku 2024 sa menia podmienky pre uplatnenie daňového bonusu na hypotéky. Maximálna výška daňového bonusu pre ľudí do 35 rokov sa rozšírila na celú výšku úveru, teda sa nebude rátať maximálne z 50 000 eur. Zároveň sa zvyšuje aj maximálna výška bonusu, a to na sumu 1 200 eur ročne. Maximálny mesačný príjem pre úvery podpísané od 1.1.2024 je 1,6-násobok priemernej mzdy (3,2-násobok pre manželov).

Vládny návrh na pomoc s hypotékami (2024)

Vláda Slovenskej republiky uvažuje o poskytnutí pomoci občanom s hypotékami, ktorým sa v roku 2024 zvýšili úrokové sadzby. Táto pomoc by mala mať formu mesačného bonusu do výšky 150 eur, čo predstavuje ročnú sumu 1800 eur. Štát bude občanom mesačne prispievať až do výšky 75 % zo zvýšenia ich splátky úveru na bývanie, maximálne však do sumy 150 €.

Nárok na príspevok majú občania, ktorí spĺňajú podmienky: uzatvorená zmluva o úvere na bývanie pred 1.1.2023 a priemerný mesačný príjem v predchádzajúcom kalendárnom roku nepresiahol 1,3-násobok priemernej mesačnej mzdy. Žiadosť o príspevok je možné podávať na úradoch práce, sociálnych vecí a rodiny.

Podmienkou poskytovania tohto príspevku je aj pravidelné splácanie úveru na bývanie, pričom splátka musí byť uhradená do konca mesiaca nasledujúceho po mesiaci, v ktorom mala byť pôvodne zaplatená.

Stavebné sporenie

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok. Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok.

Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne.