Daň z príjmu je komplexná téma, ktorá sa neustále vyvíja, a pre invalidných dôchodcov platia špecifické pravidlá, najmä pokiaľ ide o uplatnenie nezdaniteľnej časti základu dane (NČZD). V tomto článku sa pozrieme na to, aké podmienky platili pre invalidných dôchodcov v roku 2018 a ako sa posudzuje ich nárok na nezdaniteľnú časť.

Na úvod je dôležité definovať, čo je to invalidný dôchodok a aké sú základné podmienky pre jeho priznanie. Invalidný dôchodok je určený na to, aby aspoň čiastočne nahradil príjem osobám, ktoré sú invalidné a nemôžu v plnej miere vykonávať zárobkovú činnosť. Žiadny zákon nezakazuje poberateľovi invalidného dôchodku pracovať, bez ohľadu na mieru poklesu jeho schopnosti vykonávať zárobkovú činnosť.

Podmienky nároku na invalidný dôchodok

Pre vznik nároku na invalidný dôchodok musia byť splnené tri základné podmienky:

- Byť uznaný za invalidného.

- Získať potrebný počet rokov dôchodkového poistenia.

- Ku dňu vzniku invalidity nespĺňať podmienky nároku na starobný dôchodok a žiadateľovi nebol priznaný predčasný starobný dôchodok.

Osoba je invalidná, ak má dlhodobo nepriaznivý zdravotný stav, ktorý spôsobuje pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40% v porovnaní so zdravým človekom. Dlhodobo nepriaznivý zdravotný stav je taký, ktorý podľa poznatkov lekárskej vedy trvá alebo sa predpokladá, že bude trvať dlhšie ako jeden rok.

Potrebný počet rokov dôchodkového poistenia závisí od veku žiadateľa o invalidný dôchodok ku dňu uznania invalidity. Je to napríklad najmenej jeden rok pre osoby vo veku nad 20 do 24 rokov, alebo najmenej 15 rokov pre osoby vo veku nad 45 rokov.

Starobný a invalidný dôchodok

Nezdaniteľná časť základu dane pre invalidných dôchodcov v roku 2018

Poberatelia invalidných dôchodkov mali v roku 2018 nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v štandardnej (plnej) výške. Toto je kľúčový rozdiel oproti poberateľom starobných, predčasných starobných alebo výsluhových dôchodkov, ktorým sa NČZD kráti alebo úplne odníma, ak im bol dôchodok priznaný k 1.1.2018 alebo skôr a jeho suma presahuje určitú hranicu.

Podľa § 11 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov sa základ dane (čiastkový základ dane) zo závislej činnosti znižuje o nezdaniteľné časti základu dane. Pri posudzovaní výšky nezdaniteľnej časti na daňovníka je podstatný len základ dane z príjmov podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť).

Výpočet nezdaniteľnej časti

V roku 2018 bola plná suma nezdaniteľnej časti základu dane na daňovníka 3830,02 eura. Túto sumu si mohli uplatniť aj invalidní dôchodcovia, pokiaľ ich ročný základ dane neprekročil stanovenú hranicu, alebo ak nepoberali iný typ dôchodku, ktorý by nárok na NČZD obmedzoval.

Pokiaľ išlo o zamestnanca, ktorý nebol poberateľom starobného dôchodku, predčasného starobného dôchodku alebo výsluhového dôchodku priznaného k 1.1.2018 alebo skôr, mohol si uplatniť nárok na nezdaniteľnú časť na daňovníka pri výpočte preddavkov na daň, aj keď bolo zrejmé, že v ročnom zúčtovaní sa bude suma nezdaniteľnej časti krátiť a bude nižšia ako 3830,02 eura. Zamestnanec by si mal byť vedomý faktu, že v ročnom zúčtovaní mu môže vyjsť nedoplatok na dani.

Príklad uplatnenia NČZD

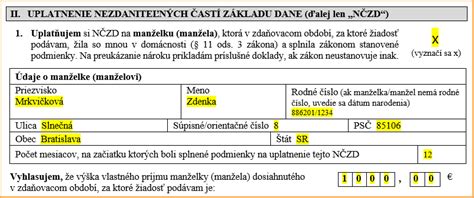

Uplatniť si nezdaniteľnú časť na daňovníka pri výpočte preddavkov na daň zo závislej činnosti mohli všetci zamestnanci, nielen zamestnanci v pracovnom pomere. Ak mal daňovník viacero zamestnávateľov, uplatniť si toto právo mohol len u jedného zamestnávateľa. Nárok na uplatnenie NČZD na daňovníka mali aj daňoví nerezidenti (cudzinci) za rovnakých podmienok ako daňoví rezidenti.

Ak zamestnanec uplatňoval NČZD na daňovníka u zamestnávateľa, zamestnávateľ na ňu prihliadol, ak zamestnanec podal vyhlásenie na uplatnenie NČZD na daňovníka a daňového bonusu na tlačive určenom Finančným riaditeľstvom SR.

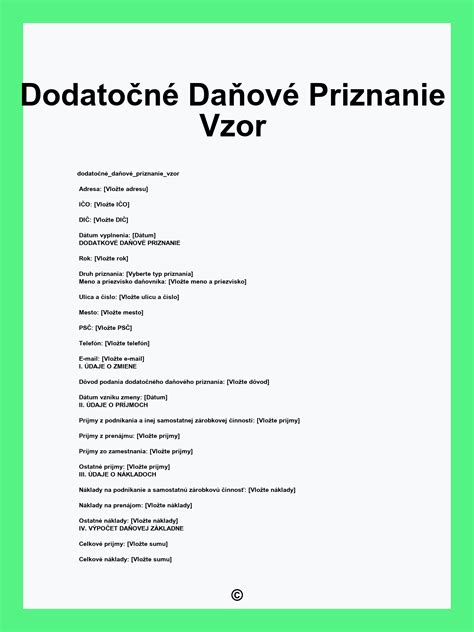

Zmeny pri spätne priznaných dôchodkoch

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok alebo výsluhový dôchodok k 1.1.2018 alebo pred týmto dňom, a za rok 2018 (resp. predošlé roky) si uplatňoval nezdaniteľnú časť na daňovníka, musel podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota na podanie dodatočného daňového priznania bola do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný, a v tejto lehote bol splatný aj daňový nedoplatok.

Príklad:

Pán Eduard si u svojho zamestnávateľa za rok 2018 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2018 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona bol pán Eduard povinný podať dodatočné daňové priznanie za rok 2018, a to v lehote do 31.5.2019. Súčasne v tejto lehote bol povinný zaplatiť daňový nedoplatok.

Invalidný dôchodca a dosiahnutie dôchodkového veku

Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Pripomeňme si, že ak poberateľ invalidného dôchodku v Sociálnej poisťovni požiada o priznanie starobného dôchodku, tak podľa § 81 ods. 1 zákona č. 461/2003 Z. z. sa jeho invalidný dôchodok transformuje na starobný. Tzv. minimálny dôchodok sa vypočíta a prizná rovnako poberateľovi starobného dôchodku i poberateľovi invalidného dôchodku vyplácaného po dovŕšení dôchodkového veku.

Dôležité upozornenie pre rok 2018

Ako je uvedené vyššie, nezdaniteľnú časť na daňovníka za rok 2018 si nemohli uplatniť daňovníci, ktorí boli poberateľmi starobných dôchodkov, vyrovnávacieho príspevku, predčasných starobných dôchodkov, výsluhových dôchodkov alebo porovnateľných dôchodkov zo zahraničia, ak im bol dôchodok priznaný k 1.1.2018 alebo ešte skôr. Pre ľudí, ktorí sa blížili k dôchodkovému veku alebo uvažovali o predčasnom dôchodku, to znamenalo, že ak bolo možné, nemali žiadať o dôchodok krátko pred koncom roka, resp. k 1.1., ale mali so žiadosťou o dôchodok počkať do 2.1.

| Typ dôchodcu | Nárok na NČZD (rok 2018) | Poznámka |

|---|---|---|

| Invalidný dôchodca | Áno, v plnej výške | Bez ohľadu na percento invalidity |

| Starobný dôchodca (k 1.1.2018) | Nie / Krátený | Závisí od výšky vyplateného dôchodku |

| Predčasný starobný dôchodca (k 1.1.2018) | Nie / Krátený | Závisí od výšky vyplateného dôchodku |

| Výsluhový dôchodca (k 1.1.2018) | Nie / Krátený | Závisí od výšky vyplateného dôchodku |

tags: #dan #z #prijmu #invalidny #dochodca2018