Osoby s ťažkým zdravotným postihnutím (ZŤP) majú v slovenskom daňovom systéme určité zvýhodnenia, ktoré im majú kompenzovať zvýšené náklady spojené s ich zdravotným stavom a podporiť ich sociálne začlenenie. Tento článok poskytuje komplexný prehľad o daňovom priznaní pre ZŤP, vrátane vzorov tlačív, dôležitých informácií a postupov, ktoré vám uľahčia orientáciu v daňovej problematike. Taktiež sa zameriava na problematiku daní z príjmov u osôb so zdravotným postihnutím (ZŤP) na Slovensku, pričom zohľadňuje ich špecifické postavenie a nároky. Cieľom je poskytnúť komplexný prehľad o daňových úľavách, príspevkoch a povinnostiach, ktoré sa na túto skupinu obyvateľov vzťahujú.

Prehľad dane z príjmov na Slovensku

Hlavný platný predpis o dani z príjmov na Slovensku je Zákon o dani z príjmov (zákon č. 595/2003 Z. z.), ktorý definuje zdaniteľný príjem, sadzbu dane, výnimky a pravidlá platenia daní. Dani z príjmov podliehajú všetky príjmy, ktoré sú predmetom dane, okrem príjmov, ktoré sú od dane z príjmov oslobodené.

Zdaňovanie príjmu na Slovensku zahŕňa niekoľko kľúčových krokov:

- Určenie daňovej rezidencie: Je dôležité si stanoviť daňovú rezidenciu, keďže to ovplyvňuje tak daňové povinnosti, ako aj práva. Daňoví rezidenti na Slovensku zdaňujú ich celosvetové príjmy, zatiaľ čo v prípade nerezidentov podliehajú dani na Slovensku len príjmy zo zdrojov na Slovensku.

- Ročné zúčtovanie: Zamestnanci, ktorí mali zdaniteľné príjmy len zo zamestnania, môžu požiadať svojho zamestnávateľa o ročné zúčtovanie dane do 15. februára nasledujúceho roka. Ak o to nepožiadajú alebo ak majú príjmy pochádzajúce zo zdrojov v zahraničí, musia si sami podať daňové priznanie.

- Daňové priznanie: Daňovník musí vo všeobecnosti podať daňové priznanie za zdaňovacie obdobie, ak v priebehu zdaňovacieho obdobia dosiahol zdaniteľné príjmy presahujúce 50 % sumy definovanej ako nezdaniteľná čiastka (t. j. 2 823,24 € pre rok 2024 a 2 876,89 € pre rok 2025), pokiaľ ročné zúčtovanie dane nevykonáva zamestnávateľ. Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený.

- Lehoty: Termín na podanie daňového priznania je 31. marca nasledujúceho roka. Daňovníci však môžu vo všeobecnosti požiadať o predĺženie tejto lehoty až o tri mesiace, a to prostredníctvom oznámenia zaslaného daňovému úradu. Ak má daňovník zdaniteľné príjmy zo zdrojov v zahraničí, lehota na podanie daňového priznania sa môže predĺžiť najviac o šesť mesiacov. V oznámení je potrebné uviesť aj novú lehotu v rámci daných maximálnych limitov. Lehota na podanie daňového priznania k dani z príjmov za zdaňovacie obdobie 2025 je do 31. marca.

- Podanie daňového priznania: Daňové priznanie môže byť podané v písomnej alebo elektronickej forme. Daňové priznanie je možné podať na ktoromkoľvek daňovom úrade.

- Vyplnenie daňového priznania: V daňovom priznaní je potrebné uviesť všetky zdaniteľné príjmy vrátane prípadných zahraničných príjmov u slovenských daňových rezidentov. Je zároveň nevyhnutné predložiť aj doklady preukazujúce úhradu dane v zahraničí.

- Platba dane: V lehote na podanie daňového priznania je potrebné daň (na úhradu) aj zaplatiť. Ak vzniká daňový preplatok (na základe preddavkov na daň), jeho výška bude vypočítaná počas vypĺňania daňového priznania. Daň je potrebné zaplatiť najneskôr v lehote podania daňového priznania.

Typy daňových priznaní

Daňovníci musia vyplniť príslušný formulár daňového priznania na základe typu ich príjmu:

- Tlačivo typu A: Sa používa len na príjmy zo zamestnania (závislej činnosti). Daňové priznanie typu A podáva daňovník, ak za príslušné zdaňovacie obdobie dosiahol iba príjmy zo závislej činnosti.

- Tlačivo typu B: Sa používa, ak existujú aj iné typy príjmov, napr. príjmy z podnikania alebo z kapitálového majetku. Daňové priznanie typu B podáva daňovník, ak za príslušné zdaňovacie obdobie dosiahol aj príjem z podnikania, inej samostatnej zárobkovej činnosti, príjem z prenájmu nehnuteľností, príjem z kapitálového majetku alebo ostatný príjem.

Príjmy zo zamestnania (§ 5)

Príjmy zo zamestnania (tzv. závislá činnosť) sú definované v § 5 zákona o dani z príjmov. Ide o mzdu, ktorú zamestnanec dostáva z práce vykonanej v rámci súčasného alebo predchádzajúceho pracovnoprávneho vzťahu, pričom zamestnanec je povinný dodržiavať pokyny zamestnávateľa. Super hrubá mzda (alebo celková cena práce) predstavuje náklady zamestnávateľa na jedného zamestnanca. Hrubá mzda je obvykle zmluvná mzda, ktorá predstavuje celkovú sumu pred odpočítaním daní a odvodov. Čistá mzda je suma, ktorú zamestnanec dostáva po odpočítaní všetkých príspevkov, ako sú zdravotné poistenie, odvody do Sociálnej poisťovne, preddavok na daň a doplnkové dôchodkové poistenie, ak je to relevantné. Výšku čistej mzdy ovplyvňuje aj počet vyživovaných detí a uplatnenie nezdaniteľnej časti základu dane.

Daňové výnimky a oslobodenia (§ 5, § 9)

Všetky príjmy, ktoré sú od dane oslobodené, sú taxatívne vymenované v ustanovení § 9 zákona o dani z príjmov. Medzi ne patria napríklad:

- štipendiá poskytované napr. zo štátneho rozpočtu (vrátane doktorandských štipendií), alebo poskytované vysokými školami, či obdobné plnenia poskytované zo zahraničia. Taktiež sem patria podnikové štipendiá poskytované študentom vysokých škôl, podpory a príspevky z prostriedkov nadácií a občianskych združení, neziskových organizácií, okrem platieb za prácu v pracovnom pomere (príjmy zo závislej činnosti) alebo na základe podnikateľskej činnosti;

- finančné prostriedky z grantov poskytovaných na základe medzinárodných zmlúv, ktorými je Slovensko viazané;

- dávky zo zdravotného a sociálneho poistenia, vrátane platby zo starobného dôchodkového sporenia, resp. dávky z povinného zahraničného poistenia rovnakého druhu;

- cestovné náhrady (finančný príspevok zamestnávateľa počas pracovnej cesty zamestnanca) v zákonnej výške, okrem vreckového;

- hodnota stravy poskytovanej zamestnávateľom zamestnancovi na konzumáciu na pracovisku alebo finančný príspevok na stravovanie;

- suma vynaložená zamestnávateľom na vzdelávanie zamestnanca;

- prijaté náhrady škôd, náhrady nemajetkovej ujmy okrem náhrady nemajetkovej ujmy;

- výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia vydaného podľa osobitných predpisov a obdobné výhry zo zahraničia;

- nepeňažné plnenie poskytnuté držiteľom vo forme hodnoty stravy poskytnutej poskytovateľovi zdravotnej starostlivosti na odbornom podujatí podľa zákona č. 362/2011 Z. z. o liekoch a zdravotníckych pomôckach určenom výhradne na vzdelávací účel a nepeňažné plnenie poskytnuté držiteľom vo forme účasti poskytovateľa zdravotnej starostlivosti na sústavnom vzdelávaní podľa § 42 zákona č. 578/2004 Z. z.;

- jednorazový príspevok 10 000 eur za zásluhy v športovej oblasti poskytovaný podľa § 9 zákona č. 228/2019 Z. z. o príspevku za zásluhy v oblasti športu;

- s účinnosťou od 1.9.2022 aj z predaja nehnuteľnosti nadobudnutej podľa § 11 zákona č.

Sadzba dane (§ 15) a nezdaniteľná čiastka (§ 11)

Vo všeobecnosti sa na príjmy uplatňuje 19 %-ná sadzba dane z tej časti základu dane nepresahujúcej 176,8‑násobok príslušnej sumy životného minima a 25 %-ná sadzba dane z tej časti základu dane, ktorá presahuje 176,8‑násobok sumy platného životného minima (táto suma sa rovná 47 537,98 € pre rok 2024 a 48 441,43 € pre rok 2025). Základ dane zodpovedá (zjednodušene povedané) sume hrubej mzdy zníženej o všetky odvody povinného poistenia a zníženej o nezdaniteľnú čiastku (z ktorej sa daň neplatí). Od roku 2025 sa posúva hranica, od ktorej sa platí vyššia, 25 % daň. Tá sa začne uplatňovať pri daňovom základe nad 48 441,43 eura, čo zodpovedá 176,8-násobku životného minima, ktoré je aktuálne nastavené na 273,99 eura. Každý zamestnanec alebo živnostník, ktorý tento limit prekročí, zaplatí 25 % daň zo sumy, ktorá túto hranicu presahuje, zatiaľ čo zo sumy pod touto hranicou zaplatí stále 19 %.

Nezdaniteľná časť základu dane sa uplatňuje v plnej sume, ak základ dane daňovníka nepresiahne za rok 92,8 násobok životného minima platného k 1. januáru príslušného zdaňovacieho obdobia (24 952,06 € pre rok 2024 a 25 426,27 € pre rok 2025). V takom prípade nezdaniteľná čiastka zodpovedá 21‑násobku platného životného minima (t. j. 5 646 € pre rok 2024 a 5 753,79 € pre rok 2025).

Navyše, ak manžel/manželka žije s daňovníkom v spoločnej domácnosti a stará sa o nezaopatrené dieťa, alebo poberá finančný príspevok na opatrovanie, alebo je zaradená do evidencie uchádzačov o zamestnanie, či je zdravotne postihnutá/ťažko zdravotne postihnutá, je možné uplatniť aj nezdaniteľnú čiastku na manželku (manžela). V takom prípade sa pri stanovení jej výšky berú do úvahy príjmy oboch osôb.

Suma nezdaniteľnej časti základu dane na daňovníka predstavuje 21,0-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Keďže suma životného minima k 1.1.2024 je stanovená vo výške 268,88 eura, nezdaniteľná časť základu dane na daňovníka predstavuje pre rok 2024 sumu 5 646,48 eura.

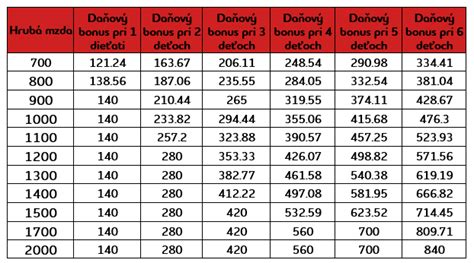

Daňový bonus (§ 33)

Daňový bonus znižuje zdaniteľný príjem rodičovi na každé vyživované dieťa, ktoré s ním žije v spoločnej domácnosti, čím poskytuje istý finančný prospech, pričom však nejde o zdaniteľný príjem. Vypočítanú daň si môže daňovník znížiť o daňový bonus za každé vyživované dieťa žijúce s daňovníkom v spoločnej domácnosti. Na daňový bonus má nárok daňovník, ktorý mal v zdaňovacom období zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona) minimálne vo výške 6-násobku minimálnej mzdy (3 876 €) a aj vykázal z týchto príjmov základ dane (čiastkový základ dane).

Daňový bonus možno uplatniť najviac do výšky dane vypočítanej za príslušné zdaňovacie obdobie. Ak suma dane vypočítaná za príslušné zdaňovacie obdobie je nižšia ako suma uplatňovaného daňového bonusu, požiada daňovník miestne príslušného správcu dane o vyplatenie sumy vo výške rozdielu medzi sumou daňového bonusu a sumou dane vypočítanou za príslušné zdaňovacie obdobie.

Zľavy a výhody pre osoby s ťažkým zdravotným postihnutím (ZŤP)

Osoby so zdravotným postihnutím majú v slovenskom daňovom systéme určité zvýhodnenia, ktoré im majú kompenzovať zvýšené náklady spojené s ich zdravotným stavom a podporiť ich sociálne začlenenie. Tieto zvýhodnenia sa týkajú najmä oblasti zdravotného poistenia, daní z príjmov a príspevkov na kompenzáciu. Kľúčovým nástrojom na uplatnenie týchto výhod je preukaz fyzickej osoby s ťažkým zdravotným postihnutím (preukaz ZŤP).

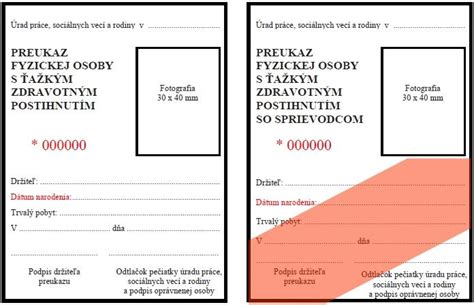

Čo je preukaz ZŤP a ako ho získať?

Preukaz ZŤP slúži na uplatnenie zliav a výhod pre osoby s ťažkým zdravotným postihnutím. Vydáva ho príslušný orgán na základe právoplatného rozhodnutia o peňažnom príspevku alebo o preukaze. Ak osoba so ZŤP potrebuje sprievodcu, vydáva sa preukaz fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom, ktorý je označený červeným pruhom. Žiadosti o preukaz ZŤP sa podávajú na oddelení posudkových činností úradu práce, sociálnych vecí a rodiny podľa miesta trvalého bydliska žiadateľa. Základom pre rozhodnutie o vydaní preukazu je lekársky posudok. O preukaz ZŤP môže požiadať každý, koho ochorenie spôsobuje funkčnú poruchu v rozsahu aspoň 50 %. O preukaz ZŤP so sprievodcom (odlíšený oranžovým pruhom) môže požiadať osoba s ŤZP, ak je odkázaná na pomoc inej osoby alebo na pomoc psa so špeciálnym výcvikom pri zabezpečovaní pohybu, orientácie a komunikácie so spoločenským prostredím. Sprievodca sa pri sprevádzaní osoby s ŤZP prepravuje zadarmo. Vyhotovenie preukazu fyzickej osoby s ŤZP je bezplatné.

Rozsah zdravotného postihnutia a invalidita

Rozsah nedostatku telesných, duševných alebo zmyslových schopností sa určuje pomocou miery funkčnej poruchy, ktorá sa priraďuje každému ochoreniu individuálne a vyjadruje sa v percentách. Kombinované zdravotné postihnutia znamenajú prítomnosť viacerých druhov postihnutí súčasne. Je dôležité rozlišovať medzi zdravotným postihnutím a invaliditou, pretože ide o dva rozdielne pojmy. Invalidita je zníženie zárobkovej schopnosti v dôsledku dlhodobého nepriaznivého zdravotného stavu o viac ako 40 % v porovnaní so zdravým človekom. O ťažkom zdravotnom postihnutí rozhoduje úrad práce, sociálnych vecí a rodiny, zatiaľ čo o invalidite rozhoduje Sociálna poisťovňa. Človekom s ťažkým zdravotným postihnutím môže byť dieťa aj dospelý.

Odvody na zdravotné poistenie pre osoby so ZŤP

Veľkou výhodou ZŤP preukazu sú znížené odvody do zdravotnej poisťovne pre ZŤP osobu. Pri nástupe do zamestnania je dôležité oznámiť zamestnávateľovi, že ste držiteľom preukazu ZŤP. Automaticky tak budete každý mesiac vy aj váš zamestnávateľ platiť znížené odvody do zdravotnej poisťovne. Nižšie odvody platia aj pre SZČO. Odvody do zdravotnej poisťovne pre ZŤP osoby sú polovičné. Túto výhodu upravuje zákon 580/2004 Z.z. o zdravotnom poistení.

- Sadzba poistného pre ZŤP osobu ako zamestnanca je 2 % z vymeriavacieho základu, namiesto 4 %.

- Ak je ZŤP osoba samostatne zárobkovo činná osoba - živnostník (SZČO), zaplatí odvody vo výške 7 % z vymeriavacieho základu, namiesto 14 %.

- Pre zamestnávateľa osoby so ZŤP je sadzba poistného do zdravotnej poisťovne vo výške 5 % z vymeriavacieho základu. Štandardne by inak platil 10 %.

Odvody na sociálne poistenie

V oblasti sociálneho poistenia je dôležité rozlišovať, či je zamestnanec poberateľom invalidného dôchodku. Ak je zamestnanec držiteľom preukazu ZŤP, ale nie je poberateľom invalidného dôchodku, nevzťahujú sa na neho žiadne zvýhodnenia pri platení poistného do Sociálnej poisťovne. Zvýhodnenia sa netýkajú ani poberateľov invalidných dôchodkov s mierou poklesu schopnosti vykonávať zárobkovú činnosť o menej ako 70 %, ktorí sú riadnymi zamestnancami. Zamestnávateľ aj zamestnanec sú povinní platiť poistné v plnej výške. Ak majú mieru poklesu schopnosti vykonávať zárobkovú činnosť viac ako 70 %, nevzťahuje sa na nich poistenie v nezamestnanosti. Poberatelia invalidného dôchodku s akoukoľvek mierou poklesu ho neplatia ani vtedy, ak už dovŕšia dôchodkový vek.

Peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia

Osoby so ZŤP majú nárok na rôzne peňažné príspevky, ktoré im majú kompenzovať ich zdravotné postihnutie a uľahčiť im život. Medzi najvýznamnejšie peňažné príspevky patria:

- Peňažný príspevok na osobnú asistenciu: Pomoc osobe ZŤP pri stanovených činnostiach, ktorej účelom je podpora sociálneho začlenenia, nezávislosti a možnosti voľne sa rozhodovať a plniť rodinné role, vykonávať vzdelávacie, pracovné či voľnočasové aktivity. Maximálny rozsah je 7 300 hodín za kalendárny rok. Sadzba na jednu hodinu osobnej asistencie na účely výpočtu výšky peňažného príspevku na osobnú asistenciu je 5,52 eura.

- Peňažný príspevok na kúpu, výcvik používania a úpravu alebo opravu pomôcky: Pomôcka je zariadenie alebo jeho časť, ktoré pomáha osobe ZŤP pri vykonávaní rôznych činností. Zaraďuje sa sem aj špeciálny softvér a pes so špeciálnym výcvikom. Príspevok sa vzťahuje aj na úpravu alebo opravu pomôcky. Maximálna výška tohto príspevku je 8 630,42 eur.

- Peňažný príspevok na kúpu zdvíhacieho zariadenia: Určené osobám so zníženou schopnosťou pohybu. Maximálna výška príspevku je 11 617,88 €.

- Peňažný príspevok na kúpu alebo úpravu osobného motorového vozidla: Slúži na zabezpečenie mobility a prepravy do zamestnania, školy alebo domova sociálnych služieb. Príspevok na kúpu auta možno priznať iba osobe, ktorá bude využívať vozidlo najmenej dvakrát v týždni na prepravu do zamestnania a zo zamestnania, školského zariadenia, domova sociálnych služieb, špecializovaného zariadenia alebo denného stacionára. Maximálna výška príspevku je 13 277,58 € (vozidlo s manuálnou prevodovkou) a 16 596,96 € (automatická prevodovka).

- Peňažný príspevok na úpravu bytu, rodinného domu alebo garáže: Odstránenie bariér a prekážok a úprava na bezbariérovú stavbu. Maximálna výška príspevku je 6 638,79 eur na úpravu bytu alebo domu a 1 659,70 eur na úpravu garáže počas 7 rokov.

- Peňažný príspevok na prepravu: Je určený na zabezpečenie prepravy na pracovné, vzdelávacie, rodinné alebo občianske aktivity pre ZŤP osoby, ak je táto osoba odkázaná na individuálnu prepravu osobným motorovým vozidlom. Mesačne je možné získať najviac 144,97 €.

- Peňažný príspevok na kompenzáciu zvýšenia výdavkov: Ide o náhradu zvýšených výdavkov na diétne stravovanie, hygienu, opotrebovanie šatstva a bielizne, obuvi, bytového zariadenia, zabezpečenie prevádzky osobného motorového vozidla, starostlivosť o psa so špeciálnym výcvikom. Mesačná výška príspevku na pohonné hmoty je 47,45 €.

- Peňažný príspevok na opatrovanie: Slúži na zabezpečenie pomoci pre ZŤP osoby pri rôznych úkonoch, ako napríklad starostlivosť o seba, o domácnosť, realizovanie sociálnych či vzdelávacích aktivít. Základná výška príspevku je 369,36 eur mesačne pri opatrovaní jednej osoby s ŤZP a 492,34 eur pri opatrovaní dvoch alebo viacerých osôb s ŤZP.

Je dôležité si uvedomiť, že nárok na tieto príspevky nevzniká automaticky s preukazom ZŤP. Je potrebné o ne požiadať príslušný úrad práce, sociálnych vecí a rodiny (ÚPSVaR), ktorý ich buď schváli alebo zamietne.

01.02.05 Peňažné príspevky na kompenzáciu ŤZP (62)

Ďalšie výhody a oslobodenia pre držiteľov preukazu ZŤP

Osoby s ŤZP majú tiež nárok na:

- Parkovací preukaz: Umožňuje parkovanie na miestach vyhradených pre vozidlá prepravujúce osoby s ŤZP. S parkovacím preukazom je možné požiadať o oslobodenie od platenia diaľničnej známky. Žiadosť sa posiela priamo na Národnú diaľničnú spoločnosť.

- Limit na lieky: Limit je 25 eur za štvrťrok, vypláca ho zdravotná poisťovňa.

- Oslobodenie od dane: Obec môže znížiť alebo oslobodiť občanov s ŤZP od dane zo stavieb, bytov, garáže, dane za psa alebo komunálny odpad. Povinné úľavy sú v prípade zamestnania ZŤP osoby.

- Správne poplatky: Človek, ktorý sa preukáže preukazom ZŤP, je oslobodený aj od správneho poplatku za vydanie občianskeho preukazu, stavebného povolenia, prihlásenie motorového vozidla do evidencie, ale aj správnych poplatkov týkajúcich sa uzavretia manželstva.

- Cestovný pas: Držiteľ preukazu ZŤP má nárok na zľavu 50 % na cestovný pas.

- Kultúra a voľný čas: Mnohé kultúrne zariadenia poskytujú zľavy pre držiteľov preukazu ZŤP. Výška zľavy závisí od konkrétnej organizácie.

- Verejná doprava: Železnice poskytujú zľavu až 60 % z ceny obyčajného lístka. Cestujúci s preukazom ŤZP a ŤZP-S sa prepravujú v 2. triede za znížené cestovné. Cestujúci s preukazom ŤZP-S má bezplatnú prepravu pre sprievodcu, invalidný vozík, kočík pre imobilné dieťa, psa so špeciálnym výcvikom.

- PZP: Pri osobnom automobile je možnosť ušetriť aj na PZP. Úľava je individuálna, preto je potrebné sa informovať u konkrétnej poisťovne.

- Oslobodenie od koncesionárskych poplatkov: Osoby s ŤZP sú oslobodené od platenia koncesionárskych poplatkov.

- Oslobodenie od poplatkov za stavebné povolenie a kolaudačné rozhodnutie: Držitelia preukazu ŤZP sú oslobodení od poplatku za vydanie stavebného povolenia na zmeny stavieb na bývanie a od poplatku za vydanie kolaudačného rozhodnutia na zmeny dokončených stavieb.

- Oslobodenie od úhrady za dopravu pri poskytovaní zdravotnej starostlivosti: Držitelia preukazu ŤZP odkázaní na individuálnu prepravu sú oslobodení od úhrady za dopravu pri poskytovaní zdravotnej starostlivosti.

- Oslobodenie od poplatku za spracúvanie lekárskeho poukazu na zdravotnícku pomôcku: V prípade priznania príspevku na zaobstaranie pomôcky neplatia poplatok za spracúvanie lekárskeho poukazu na zdravotnícku pomôcku.

- Oslobodenie od poplatku za prvý zápis a ďalší zápis vozidla: Od poplatku je oslobodený prvý zápis držiteľa motorového vozidla kategórie M1 a N1 a ďalší zápis, ak bol na kúpu auta kategórie M1 a N1 držiteľovi alebo vlastníkovi poskytnutý peňažný príspevok na jeho kúpu.

Osobná asistencia a daňové povinnosti

Osobná asistencia je neoceniteľnou službou pre osoby s ťažkým zdravotným postihnutím (ZŤP), ktorá im umožňuje viesť plnohodnotnejší a nezávislejší život. Osobná asistencia je definovaná v zákone č. 447/2008 Z. z. ako pomoc fyzickej osobe s ťažkým zdravotným postihnutím pri špecifických činnostiach, ktoré sú uvedené v prílohe č. 4 tohto zákona. Osoba, ktorá túto asistenciu vykonáva, sa nazýva osobný asistent.

Nárok na osobnú asistenciu

Prvým krokom k získaniu kompenzácie na osobnú asistenciu je určenie, či je daná osoba osobou s ťažkým zdravotným postihnutím. Ťažké zdravotné postihnutie je definované ako zdravotné postihnutie s mierou funkčnej poruchy najmenej 50 %. Od 1. júla 2024 sa za ťažko zdravotne postihnutú osobu považuje aj maloletý pacient s onkologickým alebo hematoonkologickým ochorením, prípadne pacient zaradený do transplantačného programu. Základom pre nárok na kompenzáciu je komplexný posudok zdravotného stavu, ktorý vypracúva posudkový lekár príslušného orgánu (Ministerstva práce, sociálnych vecí a rodiny, Ústredia práce, sociálnych vecí a rodiny alebo úradu práce, sociálnych vecí a rodiny). Ak je fyzická osoba odkázaná na pomoc inej osoby, považuje sa za odkázanú na osobnú asistenciu. Maximálny rozsah osobnej asistencie je stanovený na 7 300 hodín ročne. Príslušný orgán opätovne posudzuje rozsah hodín osobnej asistencie každé tri roky od jeho určenia. Dôležité je upozorniť, že ak osobnú asistenciu vykonáva rodinný príslušník osoby, ktorá má na ňu nárok, nárok na kompenzáciu nemusí vzniknúť alebo môže byť obmedzený.

Príjmy z osobnej asistencie a daňová povinnosť

Podľa § 6 ods. 2 písm. b) zákona č. 595/2003 Z. z. o dani z príjmov sa odmena, ktorú dostáva osobný asistent za výkon činnosti osobnej asistencie od fyzickej osoby s ťažkým zdravotným postihnutím, považuje za príjem z inej samostatnej zárobkovej činnosti a podlieha dani z príjmu fyzických osôb. To platí i v prípade, ak osobný asistent túto činnosť nevykonáva ako svoju živnosť. Príjem z osobnej asistencie podlieha daňovej povinnosti, čiže je potrebné odviesť z neho daň. Osobný asistent nepodáva daňové priznanie, ak jeho zdaniteľné príjmy za rok 2023 nepresiahli sumu 2 461,41 €.

Aké príjmy môže mať osobný asistent, ktorý podáva daňové priznanie:

- príjem iba z osobnej asistencie,

- príjem aj zo zamestnania, z dohôd alebo zo živnosti,

- príjem aj z dávky dôchodkového poistenia (starobný dôchodok, výsluhový dôchodok, invalidný dôchodok, predčasný starobný dôchodok a pod.).

Pri osobnej asistencii si treba dávať pozor na typ daňového priznania. Osobní asistenti si podávajú DP na tlačive FO typ B platnom pre rok 2023. Podľa § 6 ods. 2 písm. b zákona o dani z príjmov je príjem z osobnej asistencie príjmom z činností, ktorá nie je živnosťou ani podnikaním. Daňové priznanie za rok 2023 je potrebné podať do 2. apríla 2024. Lehotu na podanie je možné si predĺžiť do 30.6.2024 alebo do 30.9.2024, ak má asistent príjem aj zo zahraničia.

Výpočet základu dane osobného asistenta

V daňovom priznaní uvedie osobný asistent úhrn príjmov podľa príjmových dokladov, ktoré z tejto činnosti dosiahol v roku 2022. Do úhrnu zahrnie len tie príjmy, ktoré mu boli v mesiacoch január až december 2022 vyplatené. Z dosiahnutého príjmu za výkon osobnej asistencie si môže osobný asistent odpočítať výdavky preukázateľne vynaložené na dosiahnutie tohto príjmu.

Paušálne výdavky

Osobný asistent má možnosť v súlade s § 6 ods. 10 zákona uplatniť výdavky percentuálnou sadzbou 60 % z dosiahnutého úhrnu príjmov za výkon činnosti osobného asistenta, najviac do výšky 20 000 € za kalendárny rok. Ak daňovník uplatní výdavky týmto spôsobom, v sumách výdavkov sú zahrnuté všetky daňové výdavky daňovníka okrem zaplateného poistného a príspevkov na sociálne poistenie a povinné zdravotné poistenie, ktoré je daňovník povinný platiť z titulu vykonávania samostatnej zárobkovej činnosti; toto poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške. Pri uplatnení výdavkov percentuálnou sadzbou nemusí daňovník viesť doklady preukazujúce jeho výdavky. Ak sa daňovník vykonávajúci viacero samostatných zárobkových činností rozhodne pri niektorom druhu príjmov zo samostatnej zárobkovej činnosti uplatniť výdavky percentom z príjmov, je povinný používať takýto spôsob uplatnenia výdavkov aj pri ostatných druhoch príjmov zo samostatnej zárobkovej činnosti. V daňovom priznaní nie je možné oba spôsoby uplatnenia výdavkov kombinovať.

Nezdaniteľné časti základu dane pre osobného asistenta

V daňovom priznaní si osobný asistent môže uplatniť nezdaniteľné časti základu dane, čím sa znižuje jeho daňový základ. Medzi najčastejšie uplatňované nezdaniteľné časti patria:

- Nezdaniteľná časť na daňovníka: V sume 4 579,26 € ročne na daňovníka, ak jeho základ dane sa rovná alebo je nižší ako 20 235,97 €.

- Nezdaniteľná časť na manžela/manželku: V sume 4 186,75 € ročne na manželku (manžela) žijúcu s daňovníkom v domácnosti, ak nemá vlastný príjem a príjem daňovníka sa rovná alebo je nižší ako 38 553,01 €.

- Príspevky na doplnkové dôchodkové sporenie (III. pilier): V úhrne najviac do výšky 180 € za rok.

Nárok na NČZD pri poberaní dôchodku

Ak je daňovník poberateľom dôchodku (starobného, predčasného starobného, invalidného) už k 1.1.2024, má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2024 iba v prípade, ak ročná suma vyplateného dôchodku vrátane 13. dôchodku v roku 2024 v úhrne nepresiahne sumu nezdaniteľnej časti základu dane na daňovníka. Nezdaniteľná časť základu dane na daňovníka predstavuje v tomto prípade rozdiel medzi sumou 5 646,48 eura a vyplatenou sumou dôchodku vrátane 13. dôchodku. S účinnosťou od 1.7.2024 na účely výpočtu nezdaniteľnej časti základu dane na daňovníka sa k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok. U poberateľa výsluhového dôchodku zo zahraničia sa postupuje rovnako, ako u poberateľa výsluhového dôchodku zo SR.

Príklady z praxe

- Otázka č. 1: Daňovníkovi bol priznaný starobný dôchodok od 2.1.2024. Naďalej dosahuje príjem z podnikania. Keďže základ dane daňovníka nepresiahol sumu 24 952,06 eura, daňovník si môže uplatniť nezdaniteľnú časť základu dane v sume 5 646,48 eura.

- Otázka č. 2: Daňovník poberá celý rok 2024 výsluhový dôchodok vo výške 850 eur, t. j. ročný dôchodok bude vo výške 10 200 eur. V roku 2024 dosahuje aj príjem zo závislej činnosti. Daňovníkovi nevzniká nárok na uplatnenie NČZD na daňovníka, nakoľko poberá iba príjem z prenájmu nehnuteľnosti.

- Otázka č. 3: V roku 2024 bol daňovníkovi spätne priznaný starobný dôchodok od 1.6.2022 vo výške 680 eur. Za rok 2022 daňovník nie je povinný opraviť svoju daňovú povinnosť, nakoľko v roku 2022 má nárok na uplatnenie NČZD na daňovníka, keďže nebol k 1.1.2022 poberateľom starobného dôchodku. Povinnosť opravy daňovej povinnosti má za rok 2023, a to podaním dodatočného daňového priznania, v ktorom zvýši základ dane o sumu uplatnenej nezdaniteľnej časti základu dane, keďže za rok 2023 mu nevznikol nárok. Nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka mu nevznikne ani v roku 2024, nakoľko poberá starobný dôchodok celý rok 2024 a suma dôchodku vrátane 13. dôchodku vyplateného v roku 2024 presiahne sumu NČZD na daňovníka platnú pre rok 2024, t. j. 5 646,48 eura.

- Otázka č. 4: Starobná dôchodkyňa dosahuje v roku 2024 príjem z osobnej asistencie ťažko postihnutej osoby. Poberá aj vdovský dôchodok po zomrelom manželovi. Započíta sa suma vdovského dôchodku do úhrnu dôchodku pre uplatnenie nezdaniteľnej časti základu dane za rok 2024? Ak úhrn starobného dôchodku vrátane 13. dôchodku vyplateného v roku 2024 nepresiahne sumu 5 646,48 eura, vznikne daňovníčke nárok na uplatnenie NČZD na daňovníka vo výške rozdielu medzi sumou 5 646,48 eura a úhrnnou sumou vyplateného starobného dôchodku vrátane 13. dôchodku.

- Otázka č. 5: Daňovník je poberateľom invalidného dôchodku. V roku 2024 začal podnikať a bude dosahovať príjem zo živnosti.

- Otázka č. 6: Daňovník poberá starobný dôchodok vo výške 450 eur, t. j. ročný dôchodok má vo výške 5 400 eur. Daňovníkovi nevzniká nárok na uplatnenie NČZD na daňovníka, nakoľko poberá iba príjem z prenájmu nehnuteľnosti.