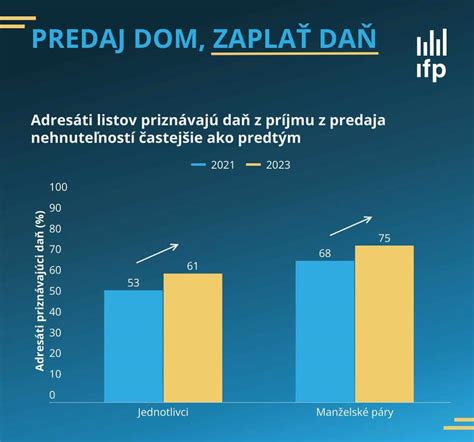

Predaj, kúpa a dedenie nehnuteľnosti sú spojené s množstvom povinností. Okrem štandardných zápisov ohľadom stavu energií, zápisu v katastri nehnuteľností či ohlasovacích povinností pre platenie koncesionárskych poplatkov či komunálneho odpadu, niekoľko ohlasovacích povinností sa týka aj poisťovne. Ak ste predali nehnuteľnosť, ktorú vlastníte menej ako päť rokov, najneskôr do 2. apríla nasledujúceho roka musíte uhradiť daň z predaja nehnuteľnosti a túto informáciu uviesť aj vo svojom daňovom priznaní.

Môže ísť o byt, rodinný dom, chatu či garáž a nezáleží na tom, či bol tento predaný majetok získaný kúpou, dedením, alebo darovaním. Finančná správa SR zašle v najbližších dňoch približne 5 700 daňovníkom listy, v ktorých ich upozorní na možnú povinnosť podať daňové priznanie a zaplatiť daň z príjmu z predaja nehnuteľnosti. Listy majú informatívny charakter a budú zaslané vybraným daňovým subjektom, ktorým podľa informácií z Katastra nehnuteľností SR mohla vzniknúť daňová povinnosť.

Daňové priznanie z predaja nehnuteľnosti môžu daňovníci podať do 2. apríla nasledujúceho roka osobne na príslušnom daňovom úrade, poštou v ľubovoľnej pobočke alebo elektronicky. Ak vám povinnosť podať daňové priznanie vznikla a nepodali ste ho v zákonom stanovenej lehote, musíte rátať s pokutou. Príjem z predaja nehnuteľnosti je zaradený do kategórie pasívnych príjmov, ktoré sú povinné zdaňovať. Celý príjem z predaja nehnuteľnosti nie je oslobodený od daní, no bývalý majiteľ má možnosť odrátať si náklady spojené s nehnuteľnosťou.

Daň z príjmu pri predaji nehnuteľnosti

Od 1. januára 2011 platí, že ak predáte nehnuteľnosť, ktorej ste vlastníkom po obdobie kratšie ako päť (5) rokov, ste povinný zaplatiť daň z príjmu (lehota sa začína počítať od vkladu do katastra nehnuteľností/moment nadobudnutia nehnuteľnosti).

Kedy nie je potrebné platiť daň z predaja nehnuteľnosti?

V určitých prípadoch môže byť príjem z prevodu vlastníctva nehnuteľnosti oslobodený od dane. Vtedy nevzniká povinnosť podať daňové priznanie a zaplatiť daň. Napríklad, ak ste nehnuteľnosť vlastnili viac ako 5 rokov a nemali ste ju zaradenú v obchodnom majetku. Daň takisto neplatíte, ak ste ju zdedili po priamom predkovi alebo potomkovi (po rodičoch, starých rodičoch alebo po niektorom z manželov a podobne) a vlastnili ste ju aspoň 5 rokov. Daň z predaja nehnuteľnosti nie je potrebné platiť ani v prípade, ak ste tento majetok darovali a nedosiahli ste žiadny príjem z prevodu tohto vlastníctva. Aj keď predáte nehnuteľnosť v priebehu roka, zdania sa až na konci zdaňovacieho obdobia. Nie vždy však musíte zdaniť príjmy získané z predaja nehnuteľnosti.

Daňové priznanie sa nepodáva a daň sa neplatí, ak celkové zdaniteľné príjmy fyzickej osoby nepresiahnu sumu 50% nezdaniteľnej časti základu dane (19,2-násobku sumy životného minima) alebo ak celková vypočítaná daň fyzickej osoby nepresiahne za predchádzajúce zdaňovacie obdobie zákonom stanovenú hranicu (§ 46 zákona o dani z príjmov 595/2003 Z.z.).

Daňová sadzba

Daňová sadzba pre predaj nehnuteľnosti je stanovená na štandardných 19 %. Ak ste však prekročili sumu zisku z predaja 48.441,43 € daň rastie na úroveň 25 %. Pre vysvetlenie: Daň z príjmu fyzických a právnických osôb u nás upravuje v súčasnosti zákon č. 595/2003 Z. z. o dani z príjmov.

Sadzba dane je 19 % alebo 25 %. Závisí od základu dane, ktorý predstavuje 176,8-násobok sumy súčasného životného minima ktoré je 273,99 €. V roku 2025 je životné minimum 273,81 € x 176,8 = 48.441,43 €. Do tejto sumy platíte 19 % daň. Nad túto sumu platíte 25 % daň. -v závislosti od výšky základu dane pri fyzických osobách - nepodnikateľoch zaplatíte z rozdielu medzi predajnou cenou a cenou, za ktorú ste nehnuteľnosť nadobudli, samozrejme, za predpokladu, že vznikne kladný rozdiel (na stratu sa neprihliada).

Výdavky, ktoré si môžete odrátať

Tento rozdiel však môžete znížiť o preukázateľne vynaložené výdavky ako:

- kúpna cena preukázateľne zaplatená za nehnuteľnosť pri jej obstaraní,

- zostatková cena nehnuteľnosti, ak ide o nehnuteľnosť, ktorú mal predávajúci zaradenú v obchodnom majetku,

- finančné prostriedky preukázateľne vynaložené na technické zhodnotenie nehnuteľnosti, opravu a údržbu nehnuteľnosti,

- finančné prostriedky preukázateľne vynaložené v súvislosti s predajom nehnuteľnosti,

- výdavky preukázateľne vynaložené na obstaranie nehnuteľnosti, ktorými sú aj úroky z hypotekárneho úveru alebo stavebného úveru súvisiace s obstaraním tejto nehnuteľnosti alebo úroky z účelového úveru na bývanie, ktorý má v zmluvných podmienkach uvedené obstaranie tejto nehnuteľnosti, okrem úrokov, ktoré boli uplatnené ako daňový výdavok počas zaradenia tejto nehnuteľnosti do obchodného majetku; rovnako sa posudzujú aj iné poplatky súvisiace s poskytnutým úverom,

- odmenu znalca, advokáta, províziu realitnej kancelárie.

Pán Novák si kúpil byt v hodnote 50 000 €. Následne zrekonštruoval bytové jadro. Náklady za rekonštrukciu predstavovali 10 000 €. Po štyroch rokoch predá pán Kupec byt za 90 000 €. Daň z predaja nehnuteľnosti sa vypočíta z rozdielu predajnej ceny (90 000 €) a kúpnej ceny vrátane nákladov na rekonštrukciu (50 000 € + 10 000 € = 60 000 €). Suma 30 000 € predstavuje základ dane, z ktorého sa odvádza 19 % daň z príjmov FO.

Oslobodenie od dane a špecifické prípady

Dátum nadobudnutia nehnuteľnosti

Máme tri možnosti na základe ktorých určíme presný dátum nadobudnutia nehnuteľnosti:

- Kúpa nehnuteľnosti: Dátum nadobudnutia z listu vlastníctva, napr. kúpna zmluva V-6320/20 zo dňa 06.10.2020.

- Nadobudnutie nehnuteľnosti dedením: Dátumom nadobudnutia vlastníckeho práva k nehnuteľnosti je v takomto prípade dátum smrti poručiteľa.

- Nadobudnutie nehnuteľnosti rozhodnutím štátneho orgánu: V tomto prípade sa berie v úvahu dátum právoplatnosti rozhodnutia.

POZOR! Pri splnení oslobodenia od dani z príjmu sa obdobie vlastníctva nehnuteľnosti zo strany predávajúceho posudzuje na základe prijatia prvej časti platby kúpnej ceny, resp. podpisu kúpnej zmluvy, podľa toho, ktorá z týchto udalostí nastala skôr. Preto obdobie vlastníctva nehnuteľnosti z pohľadu daňového úradu končí prijatím zálohy za Váš byt, dom, alebo pozemok (platí to aj v prípade, ak táto záloha prišla na účet realitnej kancelárie!, nakoľko vyplatenie depozitu/rezervácie sa považuje za vyplatenie prvej časti kúpnej ceny), prípadne podpisom zmluvy, aj keď sa zmluva nedala na kataster a teda kupujúci ešte nie je uvedený na LV ako právoplatný majiteľ nehnuteľnosti.

Dedenie nehnuteľnosti

Ak ste nehnuteľnosť nadobudli dedením v priamom rade (napr. otec, matka, stará matka, syn, vnuk), alebo od manžela/manželky, od dane bude oslobodený príjem z predaja vtedy, ak uplynulo aspoň päť rokov odo dňa nadobudnutia predmetnej nehnuteľnosti do vlastníctva poručiteľa (nebohého). Výnimočný je tento spôsob získania nehnuteľnosti tým, že do doby vlastníctva sa započítava aj vlastníctvo poručiteľa.

Príklad: Dcéra zdedila byt po otcovi. Otec vlastnil byt takmer 7 rokov. Ak by dcéra nehnuteľnosť predala, bola by oslobodená od dane, keďže nehnuteľnosť zdedila po otcovi (ktorý jej bol v priamom príbuzenskom rade) a teda doba vlastníctva jej otca sa započítava do doby vlastníctva dcéry - predávajúcej.

Príjem z predaja nehnuteľnosti, ktorá bola nadobudnutá dedením v nepriamom rade, napr. po sestre, bratovi, ujovi, je oslobodený od dane z príjmov až po uplynutí piatich rokov odo dňa, kedy nadobudol takúto nehnuteľnosť do vlastníctva dedič (§ 9 ods. 1 písm. a) zákona). Podľa Občianskeho zákonníka sa vlastníctvo pri dedení nadobúda smrťou poručiteľa.

Darovanie nehnuteľnosti

Darovanie nehnuteľnosti nie je osobitným dôvodom oslobodenia od dane z príjmu pri predaji darovanej nehnuteľnosti. Predaj darovanej nehnuteľnosti má však svoje osobitosti, a to konkrétne uplatňovanie vynaložených výdavkov.

- Ak predáte nehnuteľnosť, ktorú ste získali darom, pričom darca bol v okamihu darovania oslobodený od dane, vašim výdavkom je cena nehnuteľnosti zistená pri darovaní, napr. znaleckým posudkom.

- Ak predáte nehnuteľnosť, ktorú ste získali darom, pričom darca nebol v okamihu darovania oslobodený od dane, vašim výdavkom je cena nehnuteľnosti, za ktorú ju získal darca. Táto cena je spravidla nižšia, preto vám vznikne vyšší rozdiel medzi príjmami a výdavkami.

Príklad: V roku 2023 ste nadobudli byt darovaním a následne ste ho v roku 2025 predali. Vzhľadom na to, že k predaju bytu došlo do piatich rokov od jeho nadobudnutia, nie je splnená podmienka oslobodenia od dane, preto musíte zaplatiť daň z príjmu. Musíte však zistiť aké výdavky si môžete pri predaji uplatniť. V prípade, ak darca v čase darovania vlastnil byt napr. už dlhšie ako 5 rokov, bol by jeho príjem z predaja oslobodený. V takom prípade by vašim výdavkom bola cena nehnuteľnosti zistená znaleckým posudkom v čase darovania.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Nehnuteľnosť v obchodnom majetku

Ak daňovník predáva nehnuteľnosť, ktorá je využívaná na podnikanie a v momente predaja je zaradená do obchodného majetku, príjem dosiahnutý z predaja takejto nehnuteľnosti zdaneniu podlieha a zaradí sa medzi jednotlivé druhy príjmov z podnikania a z inej samostatnej zárobkovej činnosti v závislosti od toho, na ktorú z uvedených činností je nehnuteľnosť využívaná. Ak nehnuteľnosť bola preradená z obchodného majetku do osobného užívania (v momente predaja nie je teda zaradená do obchodného majetku) a k predaju došlo do piatich rokov od jej vyradenia z obchodného majetku, príjem nie je oslobodený od dane z príjmov. Takto dosiahnutý príjem sa zaradí medzi ostatné príjmy z prevodu vlastníctva nehnuteľnosti podľa § 8 ods. 1 písm. b) zákona.

Príklad: Daňovník nadobudol byt do osobného vlastníctva v roku 2012 za 50 000 eur. Od roku 2013 byt začal prenajímať a zahrnul ho do obchodného majetku. K 31.12.2021 byt z obchodného majetku vyradil a v marci 2025 byt predal za 100 000 eur. Pretože ide o predaj bytu, ktorý bol zahrnutý do obchodného majetku, na účely oslobodenia príjmu z predaja je rozhodujúca doba, ktorá uplynula od vyradenia bytu z obchodného majetku do jeho predaja. K predaju bytu došlo do piatich rokov od vyradenia bytu z obchodného majetku, preto príjem z jeho predaja predstavuje zdaniteľný príjem. Daňovník uvedie v daňovom priznaní k dani z príjmov za rok 2025 príjem z predaja bytu v sume 100 000 eur, ku ktorému uplatní ako výdavok zostatkovú cenu nehnuteľnosti (§ 25 ods. 3 zákona).

Odvody do zdravotnej poisťovne

Zákon o zdravotnom poistení ukladá povinnosť platiť poistné aj z tzv. "ostatných príjmov", kam spadá aj príjem z predaja nehnuteľnosti, ak nie je oslobodený od dane. Zdravotné poistenie (dodatočne si môžete uplatniť 14% odvod do zdravotnej poisťovne).

Na základe podaného daňového priznania zdravotná poisťovňa pošle do 30.9. ročné zúčtovanie so splatnosťou nedoplatku do 45 dní od oznámenia. Po vykonaní platby do zdravotnej poisťovne je možnosť podať opravné daňové priznanie s doložením dodatočného nákladku ktorým je odvod do zdravotnej poisťovne. Daňový úrad vám vyráta preplatok, ktorý vám vráti po podaní žiadosti o vrátenie preplatku.

Podávanie daňového priznania a platenie dane

Ak vám vznikla povinnosť priznať príjem z predaja nehnuteľností a podať daňové priznanie, ste povinný tak urobiť v lehote do 31. marca nasledujúceho roka. V rovnakej lehote musíte vypočítanú daň aj zaplatiť. V daňovom priznaní potom uvediete všetky príjmy vrátane príjmov zo závislej činnosti, teda príjmov zo zamestnania.

Pokiaľ by bola vyčíslená daň natoľko vysoká, že by nepriaznivo vplývala na zabezpečenie základných životných potrieb, môžete požiadať správcu dane o odklad platenia dane, prípadne sa s ním dohodnúť o zaplatení dane v splátkach (zákon 563/2009 Z.z. o správe daní).

Miestna príslušnosť

Miestna príslušnosť sa neriadi zákonom o daniach z príjmov, ale zákonom č. 563/2009 Z.z. o správe daní (daňovým poriadkom). Miestnou príslušnosťou sa rozumie, ktorému správcovi dane je daňovník povinný podať daňové priznanie a zaplatiť daň. Správcom dane je pri dani z príjmov daňový úrad. U fyzických osôb je miestna príslušnosť daná miestom ich trvalého bydliska a u právnických osôb sídlom spoločnosti.

Sankcie a premlčanie

Zákon ukladá správcovi dane vyrubiť tzv. sankčný úrok. Sankčný úrok alebo úrok z omeškania sa vyrubuje za daň síce priznanú, ale nezaplatenú v lehote pre platenie dane alebo nezaplatenú v správnej výške. Táto sankcia sa vypočíta ako štvornásobok základnej úrokovej sadzby Európskej centrálnej banky (musí to byť minimálne 15 %) a najdlhšie za štyri roky omeškania platby.

Správca dane nemôže vyrubiť daň po uplynutí piatich rokov od konca roka, kedy vznikla povinnosť podať daňové priznanie, prípadne po uplynutí siedmich rokov, ak si daňovník uplatňuje odpočítanie straty podľa zákona o dani z príjmov. Pokiaľ však správca dane urobí v priebehu týchto piatich rokov (v druhom prípade siedmich rokov) nejaký úkon smerujúci k vyrubeniu dane (zvyčajne je to výzva), plynie lehota odznova - maximálna je desať rokov.

Ak od konca roka, kedy daňový nedoplatok vznikol, uplynie šesť rokov, takýto nedoplatok je premlčaný, ale musíme vzniesť námietku premlčania. Správca dane môže urobiť v priebehu tohto obdobia nejaký úkon, ktorý smeruje k vymáhaniu. Lehota sa potom predlžuje o ďalších šesť rokov, maximálne môže byť dvadsať rokov.