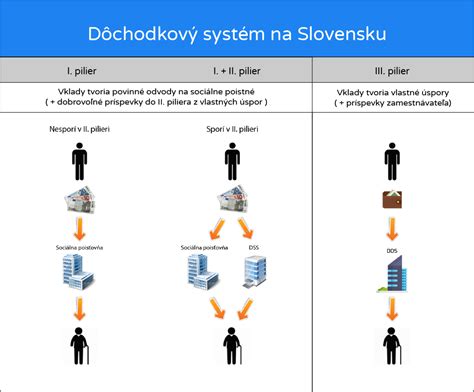

Doplnkové dôchodkové sporenie (DDS), známe aj ako 3. pilier, je dobrovoľná forma sporenia a investovania, ktorá má za cieľ poskytnúť účastníkovi ďalší zdroj príjmu v starobe. Toto sporenie sa riadi zákonom č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení a je určené všetkým, ktorí sa nechcú spoliehať len na štátom vyplácaný dôchodok.

Ako Funguje DDS?

Zriadením tretieho piliera si otvoríte účet v doplnkovej dôchodkovej spoločnosti (DDS). Na tento účet budete vy a/alebo váš zamestnávateľ posielať príspevky. Po pripísaní sú tieto príspevky zainvestované do podielového fondu, čím sa stávate vlastníkom podielových jednotiek fondu.

Na slovenskom trhu pôsobia štyri doplnkové dôchodkové spoločnosti:

- UNIQA d.d.s., a.s.

- DDS Tatra banky d.d.s., a.s.

- NN Tatry-Sympatia, d.d.s., a.s.

- STABILITA, d.d.s., a.s.

Každý dôchodkový fond musí mať štatút dôchodkového fondu a informačný prospekt, ktoré obsahujú dôležité informácie, ako sú investičná stratégia fondu, pomer aktív vo fonde a poplatky. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku DDS, čo zaručuje vyššiu ochranu sporiteľov.

Depozitár a Kontrola

Nad DDS dohliada depozitár, nezávislá banka s licenciou Národnej banky Slovenska. Depozitár schvaľuje každú transakciu a kontroluje činnosť DDS, aby sa s peniazmi sporiteľov nakladalo v ich záujme a prospech.

Daňové Výhody DDS

Jednou z hlavných výhod tretieho piliera je daňová úľava, ktorá umožňuje zníženie daňového základu účastníka. Nezdaniteľnou časťou základu dane sú príspevky na doplnkové dôchodkové sporenie podľa osobitného predpisu a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu. Tieto príspevky sa s účinnosťou od 1.1.2023 rozširujú aj o príspevky na celoeurópsky osobný dôchodkový produkt (PEPP) podľa zákona č. 129/2022 Z. z.

Podmienky Uplatnenia Daňovej Úľavy

Príspevky daňovníka na doplnkové dôchodkové sporenie je možné odpočítať od základu dane vo výške, v akej boli v zdaňovacom období preukázateľne zaplatené, v úhrne najviac do výšky 180 eur za rok. Táto nezdaniteľná časť základu dane sa môže uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu.

Pre uplatnenie daňovej úľavy musia byť splnené nasledujúce podmienky:

- Príspevky daňovník zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte.

- Daňovník nemá uzatvorenú inú účastnícku zmluvu, ktorá by nespĺňala uvedené podmienky.

Ak si sporíte aspoň 15 € mesačne a spĺňate podmienky, vaša mzdárka alebo účtovníčka vám zníži daňový základ o 180 € a ušetrí vám tak 34,20 € ročne. V dlhodobom horizonte sporenia sa vďaka daňovej úľave dá ušetriť rádovo aj niekoľko stoviek eur.

Preukazovanie Nároku

Nárok na zníženie základu dane preukazuje zamestnanec zamestnávateľovi predložením dokladu preukazujúceho oprávnenosť nároku. Takýmto dokladom je napríklad výpis z osobného účtu sporiteľa vystavený doplnkovou dôchodkovou spoločnosťou. Ak za zamestnanca príspevok na DDS odvádza zamestnávateľ a zamestnanec mu preukáže splnenie podmienok, zamestnanec nemá povinnosť zamestnávateľovi každoročne preukazovať výšku zaplatených príspevkov.

Daňovník, ktorý si uplatňuje zníženie základu dane o zaplatené príspevky na DDS v daňovom priznaní, nemá povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku.

Príspevky Konateľa

U konateľa sa v prípade poskytnutia nepeňažného plnenia vo forme príspevkov na DDS postupuje rovnako ako pri bežnom zamestnancovi.

Predčasný Výber a Zvýšenie Základu Dane

Ak bol účastníkovi vyplatený predčasný výber a v predchádzajúcich zdaňovacích obdobiach si uplatnil zníženie základu dane o zaplatené príspevky na 3. pilier, má povinnosť zvýšiť základ dane o sumu nezdaniteľných častí základu dane, o ktoré si znížil základ dane v predchádzajúcich zdaňovacích obdobiach. Základ dane môže daňovník zvýšiť buď jednorazovo v jednom zdaňovacom období, alebo postupne vo viacerých zdaňovacích obdobiach.

Ďalšie Výhody a Nevýhody DDS

Hlavnou výhodou tretieho piliera je možnosť príspevku zamestnávateľa. Každý zamestnávateľ má možnosť vybrať si spôsob, akým bude zamestnancom prispievať. V prípade zamestnancov 3. a 4. pracovnej kategórie (rizikové povolania) je zamestnávateľ dokonca povinný prispievať vo výške 2% z konkrétnej hrubej mzdy.

Nevýhody

Za hlavné nevýhody tretieho piliera sa považujú:

- Vysoký poplatok za správu (aktuálne maximálne 1,00 % p. a. pre príspevkový fond, rovnaký vo všetkých DDS).

- Obmedzený výber fondov (väčšina DDS má približne 3 - 4 fondy, ktoré sa delia podľa miery rizika).

- Nízka likvidita (k peniazom sa viete dostať iba raz za 10 rokov prostredníctvom predčasného výberu príspevkov účastníka, alebo až v dôchodkovom veku).

Ak vám zamestnávateľ neprispieva na DDS, nevýhody môžu prevážiť výhody. V takom prípade je ideálne prispievať čo najmenej, napríklad 15 € mesačne, aby ste získali plnú daňovú úľavu. Všetky peniaze navyše je vhodné investovať cez lepšie a lacnejšie produkty kapitálového trhu.

3 pilier. Ako si vybrať doplnkové dôchodkové sporenie ako tretí pilier dôchodkového sporenia

Zmeny v 3. Pilieri v Priebehu Rokov

Doplnkové dôchodkové sporenie prešlo v priebehu rokov viacerými zmenami, ktoré ovplyvnili poplatky, podmienky výplaty a daňové zvýhodnenia.

Zmeny v 3. Pilieri od 1.1.2014

- Daňová úľava: Účastník DDS si môže znížiť daňový základ o 180 € ročne. Platí len pre sporiteľov, ktorí uzavreli zmluvu od 1.1.2014 a neskôr, ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu.

- Postupné znižovanie poplatku za správu fondu.

- Poplatok za prestup do inej dôchodkovej spoločnosti do 1 roka je 5%.

- Nové zmluvy sú bez dávkových plánov.

- Vznikla nová dávka predčasný výber, ktorý sa vzťahuje len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokov, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

- Zrušenie odstupného vo výške 80% hodnoty investície.

- Výsluhový dôchodok je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov.

- Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu.

Zmeny v 3. Pilieri od Roku 2019

- Nárok na vyplácanie doplnkového starobného dôchodku aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera.

- Nárok na jednorazové vyrovnanie v prípade priznania plnej invalidity.

- Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EÚ.

- Konsolidácia zmlúv - možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy.

Zmeny v 3. Pilieri v Roku 2023

- Daňové zvýhodnenie sa rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP).

- Zníženie poplatkov za správu doplnkových dôchodkových fondov.

Zmeny v 3. Pilieri v Roku 2024

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. Pilieri v Roku 2025

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Výber DDS a Fondov

Základnou otázkou pri výbere spoločnosti, ktorá poskytuje DDS, je otázka správy, resp. formy, akou chcete, aby bolo vaše portfólio riadené. Existujú dva hlavné prístupy:

- Aktívna správa: Portfólio manažér aktívne riadi vašu investíciu, nakupuje rôzne aktíva a prispôsobuje sa situácii na trhu s cieľom dosiahnuť vyššie zhodnotenie ako je trhový priemer, alebo nižšiu rizikovosť.

- Pasívna správa: Pri pasívnej správe sa portfólio nastaví jednorazovo na začiatku investovania a spravidla sa počas celej doby kopíruje určitý akciový index alebo, v prípade viacerých fondov - viaceré indexy. Takto to robia v UNIQA, NN a v STABILITA.

Výberu fondu by mala predchádzať aspoň skrátená analýza vašej finančnej situácie, zloženia vášho majetku a tiež tolerancie k riziku. Vo všeobecnosti je pre 90 % klientov vhodný indexový fond, ktorý kopíruje výkonnosť trhu.

Prehľad DDS a Ich Fondov

NN Tatry-Sympatia, d.d.s., a.s.

Pôvodná Prvá DDP TATRY-SYMPATIA vznikla už koncom roku 1996. Neskôr prevzala dôchodkovú spoločnosť holandská skupina ING, ktorá sa premenovala na NN. Dnešná NN Tatry - Sympatia, d.d.s., a.s. pracuje s dôchodkovými úsporami účastníkov v týchto dôchodkových fondoch:

- Index - Indexový príspevkový dôchodkový fond

- Rastový príspevkový doplnkový dôchodkový fond

- Vyvážený príspevkový doplnkový dôchodkový fond

- Konzervatívny príspevkový doplnkový dôchodkový fond

- Dôchodkový výplatný d.d.f.

Depozitárom doplnkových dôchodkových fondov NN Tatry-Sympatia DDS je Slovenská sporiteľňa, a.s.

DDS Tatra banky d.d.s., a.s.

Doplnková dôchodková spoločnosť Tatra banky je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne. V roku 2005 vznikla DDS Tatra banky transformáciou z pôvodnej DDP. Súčasné doplnkové dôchodkové fondy sú vymyslené na základe investičnej stratégie Comfort lifeTB, ktorá automaticky zaraďuje účastníka do vhodného fondu podľa veku. Medzi fondy patria:

- Comfort lifeTB 2020 (účastník narodený v októbri 1961 a starší)

- Comfort lifeTB 2030 (účastník narodený v novembri 1961 až december 1970)

- Comfort lifeTB 2040 (účastník narodený v rokoch 1971 až 1980)

- Comfort lifeTB 2050 (účastník narodený v rokoch 1981 až 1990)

- Comfort lifeTB 2060 (účastník narodený v rokoch 1991 a mladší)

- Dôchodkový výplatný fond

Depozitárom doplnkových dôchodkových fondov DDS Tatra banky je Československá obchodná banka, a.s.

STABILITA, d.d.s., a.s.

V roku 1997 vznikla Doplnková dôchodková poisťovňa Stabilita, ktorú založili prevažne hutnícke podniky. Neskôr sa transformovala na doplnkovú dôchodkovú spoločnosť STABILITA, d.d.s., a.s. Jej fondy sú:

- Stabilita indexový príspevkový d.d.f.

- Stabilita akciový príspevkový d.d.f.

- Stabilita príspevkový d.d.f.

- Stabilita výplatný d.d.f.

Depozitárom všetkých doplnkových dôchodkových fondov Stabilita je spoločnosť Slovenská sporiteľňa, a.s.

UNIQA d.d.s., a.s.

Pôvodná Doplnková dôchodková poisťovňa LIPA vznikla už v roku 1999, prešla viacerými akvizíciami a od roku 2021 sa ustálil názov UNIQA d.d.s., a.s.

Flexibilita a Dedenie

Účastník môže kedykoľvek prerušiť účasť na doplnkovom dôchodkovom sporení, kedykoľvek znížiť alebo zvýšiť príspevky bez obmedzenia a bez sankcií. Aktuálna hodnota osobného dôchodkového účtu účastníka doplnkového dôchodkového sporenia je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

tags: #dan #z #doplnkoveho #dochodkoveho #sporenia