Starobní dôchodcovia môžu bez obmedzení pracovať, ak im to ich zdravotný stav dovoľuje. Mnoho penzistov túto možnosť využíva na vylepšenie svojho dôchodku. Z takéhoto príjmu im zamestnávateľ musí strhnúť daň, čo ich stavia do špecifickej pozície voči daňovým zákonom.

Nezdaniteľná časť základu dane a pracujúci dôchodcovia

Pracujúci penzisti sú v porovnaní s ostatnými zamestnancami v nevýhode, pretože zvyčajne nemajú nárok na uplatnenie nezdaniteľnej časti základu dane. Uplatniť si aspoň časť nezdaniteľného minima môžu len v prípade, ak je ich dôchodok veľmi nízky.

Môžu však využiť to, že príjem nižší ako polovica nezdaniteľného minima sa vôbec nezdaňuje. To znamená, že ak za minulý rok ich zárobok neprekročil 2 876,90 eura, môžu požiadať o vrátenie všetkých daní, ktoré vlani zaplatili. Dôchodca tak môže priemerne každý mesiac zarobiť necelých 240 eur a nezaplatí žiadnu daň.

Keďže zamestnávateľ vopred nemôže vedieť, aký bude celoročný príjem daného človeka, musí mu z každej výplaty strhnúť daň. Štát však dôchodcom nevráti zaplatenú daň automaticky, ale musia o ňu požiadať prostredníctvom daňového priznania.

Pracujúci penzisti, ktorí mali len príjem zo zamestnania, podávajú daňové priznanie typu A. Budú k nemu potrebovať potvrdenie od zamestnávateľa o zdaniteľnom príjme za rok. Toto potvrdenie je povinný vystaviť každý zamestnávateľ, ak nerobí ročné zúčtovanie. Zároveň je potrebné toto potvrdenie priložiť k daňovému priznaniu ako prílohu.

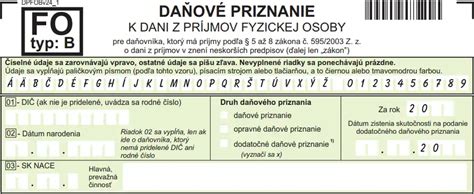

Príklad vyplnenia daňového priznania

Pán Jozef vlani pracoval na dohodu pre jedného zamestnávateľa. Dostával 200 eur mesačne. Keďže si uplatnil odvodovú úľavu, zamestnávateľ mu z príjmu nezrážal žiadne odvody, ale len daň. Keďže jeho zárobok bol nižší ako polovica nezdaniteľnej časti základu dane (2 876,90 eura), môže získať celú zaplatenú daň naspäť.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Pri vyplňovaní daňového priznania typu A:

- Na začiatku v kolónke druh daňového priznania zaškrtne, že ide o daňové priznanie.

- Do riadku 1 napíše svoje rodné číslo, dátum narodenia v riadku 2 nevypĺňa.

- Riadky 11 až 15, 16 až 24 a 29 až 32a nevyplňuje.

- V riadku 27 vyznačí, že poberal dôchodok.

- Do riadku 34 napíše celkový ročný zárobok, ktorý je uvedený na potvrdení od zamestnávateľa (2 400 eur).

- Keďže celý tento zárobok dosiahol na základe dohody o vykonaní práce, rovnakú sumu napíše aj do riadku 35.

- Do riadku 36 napíše nulu, keďže zamestnávateľ mu z platu nestrhol žiadne odvody.

- Pretože si nemôže uplatniť nezdaniteľnú časť na daňovníka, riadky 40 až 43 vynechá.

- Do riadku 44 znovu napíše svoj základ dane vo výške 2 400 eur.

- Riadky 46 až 49 nevypĺňa.

- Do riadku 50 napíše nulu, keďže jeho výsledná daň má byť nulová, pretože jeho zárobok neprekročil polovicu nezdaniteľného minima.

- Riadky 51 až 55, 56a a 57, 59 až 63, 65 až 67 nevypĺňa.

- Do riadku 56 a 64 napíše nulu.

- Do riadku 68 napíše sumu, koľko mu zamestnávateľ strhol na daniach (456 eur). Keďže jeho výsledná daň je nulová, celú túto sumu mu štát vráti.

- Celý siedmy, ôsmy a deviaty oddiel vynechá.

- V desiatom oddieli vynechá riadky 85 a 85a.

- Do riadku 86 napíše číslo 1, keďže k daňovému priznaniu bude prikladať jednu prílohu - potvrdenie od zamestnávateľa.

Aby mu daňový úrad vrátil zaplatenú daň, musí vyplniť jedenásty oddiel. Tu vyznačí, že žiada o vrátenie daňového preplatku a vyberie si, či ho chce zaslať poštovou poukážkou alebo prevodom na účet. Ak si vyberie účet, musí napísať aj číslo účtu a uviesť aktuálny dátum.

Kedy si nemôže dôchodca uplatniť nezdaniteľnú časť?

Nezdaniteľnú časť na daňovníka za rok 2015 si nemôžu uplatniť daňovníci, ktorí sú poberateľmi starobných dôchodkov, predčasných starobných dôchodkov, výsluhových dôchodkov alebo porovnateľných dôchodkov zo zahraničia, ak im bol dôchodok priznaný k 1.1.2015 alebo ešte skôr. Nárok na uplatnenie nezdaniteľnej časti musí dôchodca zamestnávateľovi preukázať hodnoverným potvrdením Sociálnej poisťovne o výške poberaného dôchodku za rok.

Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená - ak je to možné - aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2. januára nasledujúceho roka. Napríklad, pani Elena dosiahla dôchodkový vek 4. decembra 2014. K tomuto dňu mohla požiadať o starobný dôchodok. Pani Elena ešte pracovala a vedela, že ak by o dôchodok požiadala pred 2. januárom 2015, nemala by nárok na nezdaniteľnú časť základu dane. Preto požiadala o starobný dôchodok až k 2. januáru 2015, čím si zabezpečila nárok na uplatnenie nezdaniteľnej časti základu dane.

Prípad spätného priznania dôchodku

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1.2015 alebo pred týmto dňom alebo k 1.1. predošlých rokov a za rok 2015 (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, je povinný podať dodatočné daňové priznanie za príslušný rok. Napríklad, pán Eduard si u svojho zamestnávateľa za rok 2015 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2015 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Ak by mu bol dôchodok priznaný spätne, bol by povinný podať dodatočné daňové priznanie.

Invalidný a starobný dôchodok

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Ak poberateľ invalidného dôchodku v Sociálnej poisťovni požiada o priznanie starobného dôchodku, tak podľa § 81 ods. 1 zákona č. 461/2003 Z. z., bude poberať ten dôchodok, ktorý je pre neho vyšší.

Pani Gabriela poberala invalidný dôchodok 320 eur. 1. októbra 2014 požiadala v Sociálnej poisťovni o priznanie starobného dôchodku. Sociálna poisťovňa zistila, že podľa pravidiel pre výpočet starobného dôchodku by jej vyšiel starobný dôchodok 305 eur. Z tohto dôvodu bude Sociálna poisťovňa pani Gabriele aj naďalej vyplácať sumu 320 eur avšak už ako starobný dôchodok. V uvedenom prípade by bolo pre pani Gabrielu, ktorá ďalej pracuje aj v roku 2015, výhodnejšie o starobný dôchodok nežiadať a zostať na invalidnom dôchodku, pretože jej invalidný dôchodok bol vyšší.

Je dôležité pripomenúť, že pracujúci poberateľ starobného dôchodku na rozdiel od poberateľa invalidného dôchodku neplatí invalidné poistenie.