Zrážky zo mzdy sú bežnou súčasťou pracovnoprávnych vzťahov. Tento článok poskytuje komplexný pohľad na túto problematiku, vrátane právnych aspektov, postupov a vzoru žiadosti o vykonávanie zrážok zo mzdy. Cieľom je poskytnúť ucelený a zrozumiteľný prehľad pre zamestnávateľov aj zamestnancov.

Právny rámec zrážok zo mzdy

Zrážky zo mzdy sú upravené v Zákonníku práce (zákon č. 311/2001 Z. z.) a ďalších súvisiacich predpisoch. Je dôležité rozlišovať medzi rôznymi typmi zrážok, ako sú zákonné zrážky (napr. daň z príjmu, odvody do sociálnej a zdravotnej poisťovne) a zrážky na základe dohody medzi zamestnancom a zamestnávateľom. Čo môže zamestnávateľ zraziť zo mzdy zamestnanca, upravuje § 131 zákona č. 311/2001 Z. z. Zákonník práce. Na základe odseku 1 tohto ustanovenia vykonáva zamestnávateľ prednostne zrážky poistného na účely zdravotného a sociálneho poistenia, príspevky na doplnkové dôchodkové sporenie a zrážky súvisiace s odvodom dane z príjmu zo závislej činnosti. V odseku 2 tohto ustanovenia je ďalej uvedené, čo môže po vykonaní vyššie uvedených zrážok zamestnávateľ zraziť zo mzdy zamestnancovi bez jeho súhlasu. V prípade iných zrážok zo mzdy než vyššie uvedených sa vyžaduje dohoda medzi zamestnávateľom a zamestnancom alebo vykonávanie zrážok vyplýva z osobitného predpisu napríklad z Občianskeho zákonníka (§ 131 ods. 3 Zákonníka práce).

Zákonné zrážky zo mzdy

Medzi zákonné zrážky zo mzdy patria:

- Daň z príjmu: Preddavky na daň z príjmu zo závislej činnosti, ktoré zamestnávateľ odvádza v mene zamestnanca. Od 1.1.2026 sa progresivita v zdaňovaní sprísňuje a pri výpočte daňovej povinnosti sa použijú štyri sadzby dane z príjmov fyzických osôb: 19%, 25%, 30% a 35%.

- Odvody do sociálnej poisťovne: Poistné na sociálne poistenie (nemocenské poistenie, dôchodkové poistenie, poistenie v nezamestnanosti, garančné poistenie, úrazové poistenie a rezervný fond solidarity).

- Odvody do zdravotnej poisťovne: Poistné na verejné zdravotné poistenie.

Zamestnávateľ je povinný tieto zrážky vykonávať a odvádzať v súlade s platnou legislatívou.

Zrážky na základe dohody

Okrem zákonných zrážok je možné vykonávať zrážky zo mzdy aj na základe písomnej dohody medzi zamestnancom a zamestnávateľom. Dohodu o zrážkach zo mzdy možno zaradiť k najpoužívanejším druhom zmluvných zabezpečovacích a uhradzovacích prostriedkov v pracovnom práve. V porovnaní s občianskoprávnou úpravou dohody o zrážkach zo mzdy a iných príjmov, dohodu o zrážkach zo mzdy v zmysle § 20 a v § 131 Zákonníka práce možno uzatvoriť len v prípade existencie pracovnoprávneho vzťahu a výlučne medzi zamestnancom a zamestnávateľom, ktorí sú navzájom voči sebe v právnom postavení veriteľa a dlžníka. § 131 ods. 7 Zákonníka práce ustanovuje: Pri zrážkach vykonávaných na základe dohody o zrážkach zo mzdy sa poradie spravuje dňom uzatvorenia dohody. Táto dohoda musí byť v súlade s § 131 Zákonníka práce. Dohoda o zrážkach zo mzdy musí mať písomnú formu, inak je neplatná. Dohodnutá výška zrážok zo mzdy nesmie presiahnuť výšku ustanovenú pre zrážky zo mzdy pri výkone rozhodnutia. V dohode o zrážkach zo mzdy sa zamestnanec so zamestnávateľom môže dohodnúť, že sa zrážkami zo mzdy nebude pokračovať u nového platiteľa mzdy.

V aplikačnej praxi zamestnávatelia často uplatňujú postup, kedy dohoda o zrážkach zo mzdy je súčasťou pracovnej zmluvy. Prevláda právny názor, že uvedený postup nie je správny, pretože dohodou o zrážkach zo mzdy je možné zabezpečiť len takú pohľadávku, ktorá už v čase uzatvorenia takejto dohody existovala. Z uvedeného teda vyplýva, že dohoda o zrážkach zo mzdy nemôže zabezpečovať pohľadávky, ktoré ešte len v budúcnosti vzniknú. Uvedený právny názor vyplýva aj z rozhodnutia Najvyššieho súdu SR: Dohoda o zrážkach zo mzdy je jedným z prostriedkov na zabezpečenie práv a povinností z pracovnoprávnych vzťahov, ktoré upravuje ustanovenie § 20 Zákonníka práce. Predmetné zabezpečenie podľa platnej právnej úpravy slúži na zabezpečenie majetkových práv zamestnávateľa a možno ho využiť len na zaistenie nároku, ktorý už vznikol. Zabezpečenie práv vznikne teda iba za predpokladu, že existuje záväzok zamestnanca voči zamestnávateľovi. Nedodržanie písomnej formy dohody je sankcionované jej neplatnosťou. Z uvedeného vyplýva, že bez dohody o ďalších zrážkach zo mzdy nie je dané zamestnávateľovi oprávnenie vykonať zrážky zo mzdy zamestnanca. Zamestnanci preto nemohli uznať záväzok nahradiť škodu v určenej sume, pokiaľ im nebola známa výška škody. Rozsudok NS SR, sp.zn. 5 Sžo 57/2013 z 26. 3.

Členské príspevky ako daňový výdavok

V súlade s § 19 ods. 3 písm. n) zákona o dani z príjmov daňovým výdavkom je členský príspevok vyplývajúci z nepovinného členstva v právnickej osobe zriadenej na účel ochrany záujmov platiteľa, v úhrne do výšky 5% zo základu dane, najviac však do výšky 30 000 eur ročne. Ustanovenie § 19 ods. 3 písm. n) zákona o dani z príjmov v znení účinnom od 1. januára 2015 sa použije po prvýkrát za zdaňovacie obdobie, ktoré sa začína najskôr 1. januára 2015.

Príklady z praxe:

Otázka č. 1: Spoločnosť Alfa s.r.o. je dobrovoľným členom troch združení, ktoré boli zriadené za účelom ochrany jej záujmov. V príslušnom zdaňovacom období združeniam zaplatil členské príspevky vo výške 10 000 eur, 5 000 eur a 2 000 eur. Zaplatené členské príspevky vyplývajúce z nepovinného členstva v právnickej osobe zriadenej za účelom ochrany záujmov platiteľa sú v zdaňovacom období daňovým výdavkom za predpokladu, ak v úhrne nepresiahnu 5% zo základu dane (uvedeného na r. 201 daňového priznania k dani z príjmov právnických osôb) a maximálnu sumu 30 000 eur.

Otázka č. 2: Spoločnosť Alfa s.r.o. je povinným členom v právnickej osobe, každoročne platí členský príspevok, ktorý je osobitným predpisom stanovený vo výške 40 000 eur. V tomto prípade je celý členský príspevok daňovým výdavkom bez ohľadu na výšku základu dane.

Otázka č. 3: Spoločnosť Gama s.r.o. uhradila za konateľku aj za zamestnanca spoločnosti (ktorí sú členmi komory) členský príspevok Slovenskej lekárnickej komore v celkovej výške 400 eur. Tieto členské príspevky sú daňovým výdavkom spoločnosti.

Príspevky na úhradu prevádzkových nákladov chráneného pracoviska

Úrad poskytuje samostatne zárobkovo činnej osobe, ktorá je občanom so zdravotným postihnutím so sťaženým prístupom na trh práce a ktorá na chránenom pracovisku prevádzkuje alebo vykonáva samostatnú zárobkovú činnosť, príspevok na úhradu prevádzkových nákladov chráneného pracoviska (ďalej aj len „príspevok“), ak o príspevok písomne požiada.

Za prevádzkové náklady chráneného pracoviska zriadených občanom so zdravotným postihnutím so sťaženým prístupom na trh práce na prevádzkovanie alebo vykonávanie samostatnej zárobkovej činnosti, ktorému sa poskytuje príspevok, sa považujú podľa § 60 ods. 2,5-násobok celkovej ceny práce podľa § 49 ods. 4 zákona o službách zamestnanosti vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, na jedného občana so zdravotným postihnutím so sťaženým prístupom na trh práce vykonávajúceho prácu v rozsahu ustanoveného týždenného pracovného času, t. j. 5-násobok celkovej ceny práce podľa § 49 ods. 4 zákona o službách zamestnanosti vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, na jedného občana so zdravotným postihnutím so sťaženým prístupom na trh práce, ktorý má pre dlhodobo nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť vyšší ako 70 %, vykonávajúceho prácu v rozsahu ustanoveného týždenného pracovného času.

Úrad poskytuje príspevok za kalendárny štvrťrok vo výške preukázanej na základe dokladov o úhrade vynaložených nákladov uvedených vyššie v bodoch 1) až 9), najviac vo výške 25 % zo súm ročnej výšky príspevku stanovenej pre rok 2026. Doklady o úhrade vynaložených nákladov je žiadateľ povinný predložiť úradu najneskôr do konca kalendárneho mesiaca nasledujúceho po kalendárnom štvrťroku, za ktorý sa príspevok poskytuje.

Žiadosť o príspevok

Samostatne zárobkovo činná osoba, ktorá je občanom so zdravotným postihnutím, môže podať žiadosť o poskytnutie finančného príspevku na úhradu prevádzkových nákladov chránenej dielne alebo chráneného pracoviska a na úhradu nákladov na dopravu zamestnancov podľa § 60 zákona č. 5/2004 Z. z. o službách zamestnanosti a o zmene a doplnení niektorých zákonov v znení neskorších predpisov aj elektronicky prostredníctvom formulára zverejneného na Ústrednom portáli verejnej správy Slovensko.sk. Nárok na poskytnutie príspevku na úhradu prevádzkových nákladov chránenej dielne alebo chráneného pracoviska a na úhradu nákladov na dopravu zamestnancov vzniká po naplnení všetkých zákonných náležitostí podľa zákona o službách zamestnanosti, vrátane podania žiadosti o poskytnutie finančného príspevku (Rozsudok NS SR č. k. 3Sžo/136/2009 z 2. decembra 2009).

Ak úrad práce, sociálnych vecí a rodiny predloženej žiadosti o poskytnutie finančného príspevku vyhovie, uzatvorí so žiadateľom dohodu o poskytnutí finančného príspevku na úhradu prevádzkových nákladov chránenej dielne alebo chráneného pracoviska a na úhradu nákladov na dopravu zamestnancov (ďalej len „dohoda“), od prvého dňa kalendárneho mesiaca, ktorý nasleduje po mesiaci, v ktorom bola podaná žiadosť o poskytnutie príspevku na úhradu prevádzkových nákladov chránenej dielne alebo chráneného pracoviska a na úhradu nákladov na dopravu zamestnancov. Bez uzatvorenia dohody nie je možné príspevok poskytnúť. V dohode sú detailne špecifikované práva a povinnosti žiadateľa a úradu práce, sociálnych vecí a rodiny pri poskytovaní príspevku. Dátum publikácie: 9. 5.

Dôležité dátumy a zmeny v zrážkach zo mzdy

- Zmeny pri výkone zrážok zo mzdy od 1. 1. 2017.

- Zmeny podľa novely nariadenia vlády (o rozsahu zrážok zo mzdy) účinné od 1. 1. 2017.

- Zrážky zo mzdy pri výkone rozhodnutia od 1. 1. 2017.

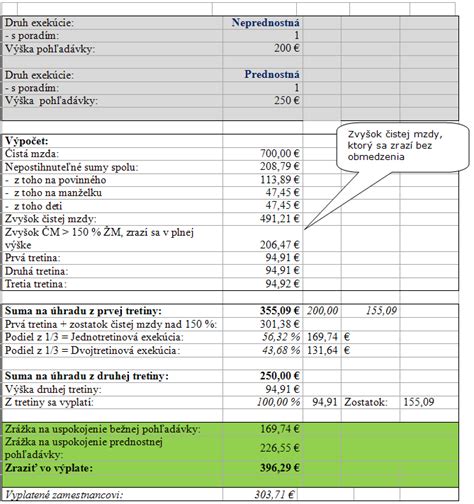

Kalkulačky zrážok zo mzdy:

Autor: Ing. Lýdia Bakayová

- Kalkulačka zrážok zo mzdy do 31. 12. 2016.

- Kalkulačka zrážok zo mzdy od 1. 1. 2017 do 30. 6. 2017.

- Kalkulačka zrážok zo mzdy od 1. 7. 2017 do 30. 6. 2018.

- Kalkulačka zrážok zo mzdy od 1. 7. 2018 do 30. 6. 2019.

- Kalkulačka zrážok zo mzdy od 1. 7. 2020 do 30. 6. 2021.

Práva a povinnosti v pracovnoprávnych vzťahoch

Čl. 2. Fyzické osoby majú právo na prácu a na slobodnú voľbu zamestnania, na spravodlivé, uspokojivé, transparentné a predvídateľné pracovné podmienky a na ochranu proti svojvoľnému prepusteniu zo zamestnania v súlade so zásadou rovnakého zaobchádzania ustanovenou pre oblasť pracovnoprávnych vzťahov osobitným zákonom o rovnakom zaobchádzaní v niektorých oblastiach a o ochrane pred diskrimináciou a o zmene a doplnení niektorých zákonov (antidiskriminačný zákon).

Čl. 3. Pracovnoprávne vzťahy podľa tohto zákona môžu vznikať len so súhlasom fyzickej osoby a zamestnávateľa. Zamestnávateľ má právo na slobodný výber zamestnancov v potrebnom počte a štruktúre a určovať podmienky a spôsob uplatnenia tohto práva, ak tento zákon, osobitný predpis alebo medzinárodná zmluva, ktorou je Slovenská republika viazaná, neustanovuje inak.

Čl. 4. Zamestnanci majú právo na mzdu za vykonanú prácu, na zaistenie bezpečnosti a ochrany zdravia pri práci, na odpočinok a zotavenie po práci. Zamestnanci alebo zástupcovia zamestnancov majú právo na poskytovanie informácií o hospodárskej a finančnej situácii zamestnávateľa a o predpokladanom vývoji jeho činnosti, a to zrozumiteľným spôsobom a vo vhodnom čase.

Čl. 6. Ženy a muži majú právo na rovnaké zaobchádzanie, ak ide o prístup k zamestnaniu, odmeňovanie a pracovný postup, odborné vzdelávanie a o pracovné podmienky. Tehotným ženám, matkám do konca deviateho mesiaca po pôrode a dojčiacim ženám sa zabezpečujú pracovné podmienky, ktoré chránia ich biologický stav v súvislosti s tehotenstvom, narodením dieťaťa, starostlivosťou o dieťa po pôrode a ich osobitný vzťah s dieťaťom po jeho narodení.

Čl. 8. Zamestnávatelia sú povinní robiť opatrenia v záujme ochrany života a zdravia zamestnancov pri práci a zodpovedajú podľa tohto zákona za škody spôsobené zamestnancom pracovným úrazom alebo chorobou z povolania. Zamestnanci majú právo na hmotné zabezpečenie pri neschopnosti na prácu, v starobe a v súvislosti s tehotenstvom a rodičovstvom na základe predpisov o sociálnom zabezpečení. Zamestnancom so zdravotným postihnutím zamestnávateľ zabezpečuje pracovné podmienky umožňujúce im uplatniť a rozvíjať ich schopnosti na prácu s ohľadom na ich zdravotný stav.

Čl. 9. Zamestnanci a zamestnávatelia, ktorí sú poškodení porušením povinností vyplývajúcich z pracovnoprávnych vzťahov, môžu svoje práva uplatniť na súde.

Čl. 10. Zamestnanci a zamestnávatelia majú právo na kolektívne vyjednávanie; v prípade rozporu ich záujmov zamestnanci majú právo na štrajk a zamestnávatelia majú právo na výluku. Odborové orgány sa zúčastňujú na pracovnoprávnych vzťahoch vrátane kolektívneho vyjednávania. Zamestnanecká rada alebo zamestnanecký dôverník sa zúčastňujú na pracovnoprávnych vzťahoch za podmienok ustanovených zákonom.

Doručovanie písomností

(1) Písomnosti zamestnávateľa týkajúce sa vzniku, zmeny a skončenia pracovného pomeru alebo vzniku, zmeny a zániku povinností zamestnanca vyplývajúcich z pracovnej zmluvy musia byť doručené zamestnancovi do vlastných rúk. To platí rovnako o písomnostiach týkajúcich sa vzniku, zmien a zániku práv a povinností vyplývajúcich z dohody o práci vykonávanej mimo pracovného pomeru. Písomnosti doručuje zamestnávateľ zamestnancovi na pracovisku, v jeho byte alebo kdekoľvek bude zastihnutý.

(2) Písomnosti doručované poštovým podnikom zamestnávateľ zasiela na poslednú adresu zamestnanca, ktorá je mu známa, ako doporučenú zásielku s doručenkou a poznámkou „do vlastných rúk".

(4) Povinnosť zamestnávateľa alebo zamestnanca doručiť písomnosť sa splní, len čo zamestnanec alebo zamestnávateľ písomnosť prevezme alebo len čo ju poštový podnik vrátil zamestnávateľovi alebo zamestnancovi ako nedoručiteľnú, alebo ak doručenie písomnosti bolo zmarené konaním alebo opomenutím zamestnanca alebo zamestnávateľa. Zamestnávateľ poskytne zamestnancovi informáciu, ktorá sa podľa tohto zákona alebo iného pracovnoprávneho predpisu poskytuje v písomnej forme, v listinnej podobe; zamestnávateľ môže túto informáciu poskytnúť v elektronickej podobe, ak zamestnanec má k elektronickej podobe informácie prístup, môže si ju uložiť a vytlačiť a zamestnávateľ uchová doklad o jej odoslaní alebo o jej prijatí, ak tento zákon alebo osobitný predpis neustanovuje inak.