Daňové priznanie a s ním spojené rôzne formuláre a vyhlásenia sú neoddeliteľnou súčasťou plnenia daňových povinností. Medzi tieto dokumenty patria aj čestné vyhlásenia, ktoré slúžia na potvrdenie určitých skutočností relevantných pre výpočet dane alebo nároku na daňové zvýhodnenia, ako je napríklad príspevok na dieťa (daňový bonus). Čestné vyhlásenie je oficiálny písomný dokument, v ktorom fyzická alebo právnická osoba na svoju česť prehlasuje, že určité tvrdenia, údaje alebo skutočnosti sú pravdivé. Podpisom čestného vyhlásenia osoba preberá zodpovednosť za to, že uvedené informácie sú pravdivé a úplné. V prípade, že sa preukáže opak, môže byť táto osoba sankcionovaná. Je dôležité si uvedomiť, že uvedením nepravdivých údajov sa dopúšťate priestupku alebo v závažnejších prípadoch aj trestného činu krivej výpovede a krivej prísahy.

Využitie čestného vyhlásenia v daňovom priznaní

V kontexte daňového priznania sa čestné vyhlásenia používajú na rôzne účely. Môžu sa týkať napríklad:

- Uplatnenia nezdaniteľnej časti základu dane: Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu podľa § 36 ods. 6 zákona č. 595/2003 Z. z.

- Nároku na daňový bonus (príspevok na dieťa): Potvrdenie o splnení podmienok pre nárok na daňový bonus.

- Preukázania výdavkov: V prípade uplatňovania paušálnych výdavkov môže byť vyžadované čestné vyhlásenie o ich skutočnom vynaložení.

- Iných skutočností relevantných pre výpočet dane.

Príspevok na dieťa (daňový bonus)

Príspevok na dieťa, alebo daňový bonus, je forma štátnej podpory pre rodiny s deťmi. Ide o daňové zvýhodnenie, ktoré si môže uplatniť daňovník, ktorý spĺňa zákonom stanovené podmienky. Cieľom je podpora rodiny a zmiernenie finančného zaťaženia spojeného s výchovou detí. Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky stanovené zákonom. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Daňový bonus si môže uplatniť vždy len jeden z rodičov. Medzi tieto podmienky patrí napríklad:

- Vek dieťaťa: Dieťa musí byť nezaopatrené, t.j. spravidla do 25 rokov, ak sa sústavne pripravuje na budúce povolanie (napr. študuje).

- Život v spoločnej domácnosti: Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

- Príjem daňovníka: Daňovník musí dosahovať zákonom stanovený minimálny príjem.

Zmeny v daňovom bonuse od 1. januára 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Medzi najdôležitejšie patria:

- Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

- Mení sa aj výška bonusov na dieťa.

- Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov.

- Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

- Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

Tax changes for 2025 filing: Here's what to know

Ako uplatniť daňový bonus v roku 2025?

V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo.

Uplatnenie daňového bonusu prostredníctvom zamestnávateľa

Ak si chcete uplatňovať daňový bonus prostredníctvom zamestnávateľa, je potrebné ho o tom informovať a predložiť potrebné doklady. Zamestnanci, ktorí si chcú uplatniť nárok na daňový bonus na dieťa počnúc januárom 2025, musia doručiť zamestnávateľovi nové Vyhlásenie.

Uplatnenie daňového bonusu prostredníctvom daňového priznania

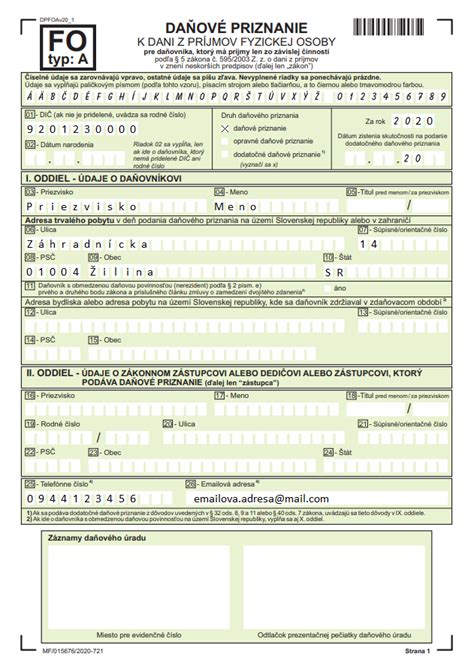

Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“.

Potrebné doklady

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus:

- Rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu).

- Doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu).

- Potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti).

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti).

Daňový bonus pre obidvoch rodičov

Áno, daňový bonus na dieťa si môže uplatniť aj druhý rodič, avšak len jeden rodič naraz si ho môže uplatniť na jedno konkrétne dieťa za to isté obdobie. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem). Ak sa situácia pri poberaní bonusu počas roka zmení, zamestnanec je povinný oznámiť túto zmenu zamestnávateľovi najneskôr v posledný deň kalendárneho mesiaca, v ktorom zmena nastala a v rovnakej lehote ich zamestnávateľovi preukáže. Zmenou podmienok rozhodujúcich na priznanie daňového bonusu na dieťa je u zamestnanca, ktorý je daňovníkom s neobmedzenou daňovou povinnosťou, aj začatie poberania zdaniteľných príjmov zo zdrojov v zahraničí, na základe čoho zamestnávateľ prestane zamestnancovi priznávať daňový bonus na dieťa v priebehu roka.

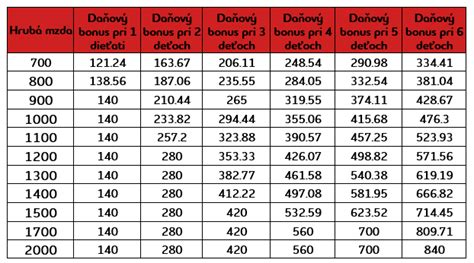

Vplyv počtu detí na výšku daňového bonusu

Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť. Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity. Čiastkový základ dane nemôže presiahnuť 1,5 násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou.

| Počet detí | Výška daňového bonusu (percentá základu dane) |

|---|---|

| 1 | Špecifické podmienky, podľa platnej legislatívy |

| 2 | Až do 36 % základu dane |

| 3 a viac | Až do 43 % základu dane |

Daňový bonus verzus prídavky na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. 6-násobok minimálnej mzdy na rok 2025). Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča.

Optimalizácia daňového zaťaženia prostredníctvom daňového bonusu

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Viete ho uplatňovať mesačne alebo raz ročne. Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú:

- Nezdaniteľná časť základu dane daňovníka.

- Daňová úľava na manžela/manželku bez príjmov.

- Daňové úľavy na dobrovoľné príspevky do 3. piliera.

Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Pri viacerých deťoch sa bonus násobí počtom nezaopatrených detí. Pre osoby s vysokými príjmami je potrebné sledovať, či váš základ dane neprekračuje limity, kedy sa bonus začne znižovať. Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní.

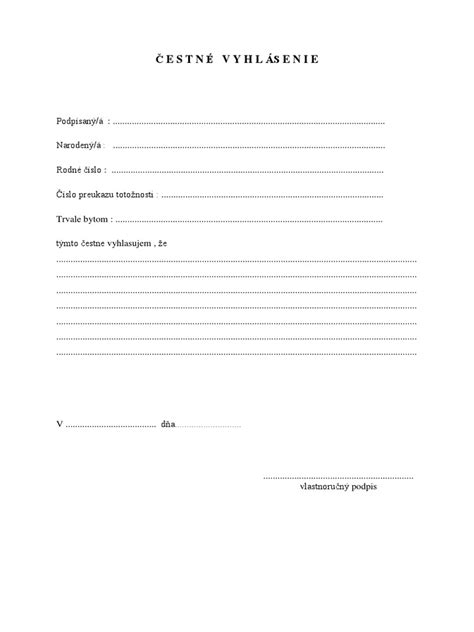

Ako napísať čestné prehlásenie?

Napísať správne čestné prehlásenie nie je zložité. Aby bolo platné a akceptované, musí obsahovať niekoľko kľúčových častí:

- Nadpis: Dokument jasne a zreteľne pomenujte „Čestné prehlásenie“.

- Identifikačné údaje prehlasujúceho: Uveďte svoje celé meno a priezvisko, adresu trvalého bydliska a dátum narodenia (prípadne rodné číslo).

- Text samotného prehlásenia: Toto je jadro dokumentu. Začnite štandardnou frázou: „Ja, dolu podpísaný/á [Vaše meno a priezvisko], týmto čestne prehlasujem, že…“ Následne jasne, stručne a presne opíšte skutočnosť, ktorú potvrdzujete. Napríklad: „V Bratislave 12. 9. 2024“.

- Vlastnoručný podpis: Vpravo dole sa čitateľne a vlastnoručne podpíšte. Bez podpisu je dokument neplatný.

Tip: Vždy si vopred overte na úrade alebo v inštitúcii, pre ktorú prehlásenie píšete, či nevyžaduje úradne osvedčený podpis. To znamená, že prehlásenie musíte podpísať pred notárom alebo na matrike (na obecnom/mestskom úrade). Tieto osoby overia vašu totožnosť a potvrdia, že podpis je naozaj váš.

Vzor čestného vyhlásenia k daňovému priznaniu pre príspevok na dieťa

Konkrétny vzor čestného vyhlásenia pre príspevok na dieťa sa môže líšiť v závislosti od aktuálnej legislatívy a požiadaviek daňového úradu. Všeobecne by však mal obsahovať:

- Identifikačné údaje daňovníka: Meno, priezvisko, adresa, rodné číslo, daňové identifikačné číslo (DIČ).

- Identifikačné údaje dieťaťa: Meno, priezvisko, rodné číslo.

- Prehlásenie o splnení podmienok: Napríklad: "Prehlasujem, že moje dieťa (meno, priezvisko, rodné číslo) je nezaopatrené a žije so mnou v spoločnej domácnosti. Zároveň prehlasujem, že spĺňam všetky podmienky pre nárok na daňový bonus na toto dieťa v zmysle platnej legislatívy."

- Dátum a podpis daňovníka.

Dôležité upozornenie: Vždy si overte aktuálny vzor čestného vyhlásenia na oficiálnych stránkach finančnej správy alebo u daňového poradcu. Použitie nesprávneho alebo neaktuálneho vzoru môže viesť k problémom pri spracovaní daňového priznania.

Najčastejšie chyby pri písaní čestného prehlásenia

- Chyba č. 1: Príliš vágne informácie. Buďte čo najkonkrétnejší.

- Chyba č. 2: Chýbajúce údaje.

- Chyba č. 3: Nepravdivé údaje. Nikdy neklamte.

- Chyba č. 4: Používanie nesprávneho vzoru. Hoci existuje univerzálny vzor čestného prehlásenia, vždy si text prispôsobte svojej situácii.

Ďalšie relevantné dokumenty a povinnosti

Okrem čestného vyhlásenia je potrebné k daňovému priznaniu priložiť aj ďalšie dokumenty, ktoré preukazujú nárok na daňový bonus, napríklad:

- Rodný list dieťaťa.

- Potvrdenie o návšteve školy (v prípade študujúceho dieťaťa).

- Iné doklady preukazujúce splnenie podmienok.

Je dôležité si uvedomiť, že daňovník je povinný preukázať splnenie všetkých podmienok pre nárok na daňový bonus. V prípade nejasností alebo pochybností sa odporúča obrátiť sa na daňového poradcu alebo priamo na finančnú správu.

Vzor prehlásenia o neuplatňovaní nároku na dieťa pre účely dotácie na stravu

V súvislosti s poskytovaním dotácií na stravu v materských a základných školách, zákonný zástupca dieťaťa často preukazuje nárok na dotáciu čestným vyhlásením o neuplatnení si daňového bonusu. Toto prehlásenie sa predkladá zriaďovateľovi školy.

Čestné vyhlásenie o neuplatňovaní nároku na sumu daňového zvýhodnenia na vyživované dieťa

Ja, dolu podpísaný/á, [Meno a priezvisko zákonného zástupcu], narodený/á [Dátum narodenia zákonného zástupcu], bytom [Adresa trvalého bydliska zákonného zástupcu], týmto čestne vyhlasujem, že na dieťa [Meno a priezvisko dieťaťa], narodené/é [Dátum narodenia dieťaťa], žijúce so mnou v spoločnej domácnosti, si neuplatňujem nárok na sumu daňového zvýhodnenia na vyživované dieťa podľa § 52zzj ods. 2 písm. c) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov.

Som si vedomý/á právnych následkov nepravdivého vyhlásenia, najmä trestnoprávnych dôsledkov podľa § 221 zákona č. 300/2005 Z. z. Trestný zákon v znení neskorších predpisov a povinnosti vrátiť všetky finančné prostriedky poskytnuté na toto dieťa ako dotáciu na stravu.

V [Miesto], dňa [Dátum]

[Vlastnoručný podpis zákonného zástupcu]

Zmeny v dotáciách na stravu a ich vplyv na prehlásenie

V nadväznosti na právne úpravy zákona o dotáciách sa podmienky poskytovania dotácií na stravu menia. Od 1. júla 2022 je možné dotáciu na stravu poskytnúť len tým deťom v poslednom ročníku MŠ alebo v ZŠ, ak si zákonný zástupca dieťaťa na toto dieťa neuplatnil daňový bonus na dieťa, ktoré nedovŕšilo 15 rokov veku.

Kto musí predložiť čestné vyhlásenie?

Rodičia detí vo veku do 15 rokov, ktoré navštevujú posledný ročník MŠ alebo ZŠ a chcú poberať dotáciu na stravu, musia predložiť čestné vyhlásenie o neuplatnení si daňového bonusu.

Kto nemusí predložiť čestné vyhlásenie?

Rodičia detí, ktoré dovŕšili 15 rokov veku, nemusia predložiť čestné vyhlásenie, nakoľko je možný súbeh poberania daňového bonusu a dotácie na stravu. Ak však rodič dieťaťa, ktoré dovŕšilo 15 rokov veku, má záujem o poskytnutie dotácie na stravu z titulu neuplatnenia si daňového bonusu, zriaďovateľ overí dovŕšenie 15 roku veku dieťaťa podľa dátumu narodenia dieťaťa.

tags: #cestne #vyhlasenie #k #danovemu #priznaniu #prispevok