Ste zamestnaný? Poberali ste za rok 2025 zdaniteľné príjmy zo závislej činnosti zo zdrojov na území Slovenskej republiky a rozmýšľate, či a ako sa vás dotýka povinnosť vysporiadať daňovú povinnosť?

Čo sa dozviete?

- Musíte podať daňové priznanie sami, alebo stačí požiadať svojho zamestnávateľa o vykonanie ročného zúčtovania dane?

- Dokedy môžete požiadať o ročné zúčtovanie dane?

- Čo všetko k tomu potrebujete?

Ročné zúčtovanie preddavkov na daň za rok 2025

Ročné zúčtovanie preddavkov na daň zo závislej činnosti („ďalej len ročné zúčtovanie dane“) je vyrovnanie daňovej povinnosti zamestnanca za príslušné zdaňovacie obdobie. Upravuje ho zákon č. 595/2003 Z.z. o dani z príjmov v znení neskorších zmien a doplnkov (ďalej len „zákon o dani z príjmov“). Zamestnávateľ ho vykoná na základe písomnej žiadosti zamestnanca.

Povinnosť podať daňové priznanie má každý daňovník, ktorého zdaniteľné príjmy presiahli v roku 2025 sumu 2 876,90 €.

O ročné zúčtovanie dane však môže požiadať len zamestnanec, ktorý nie je povinný podať daňové priznanie podľa § 32 zákona o dani z príjmov.

Kto môže požiadať o vykonanie ročného zúčtovania dane za rok 2025?

- Zamestnanec, ktorý v danom roku poberal zdaniteľné príjmy len zo závislej činnosti, t.j. zo zamestnania alebo z dohody o práci vykonávanej mimo pracovného pomeru (podľa § 5 zákona o dani z príjmov).

- Zamestnanec, ktorý poberal v danom roku len príjmy, ktoré plynuli zo zdrojov na území Slovenskej republiky.

- Zamestnanec, ktorý poberal príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 zákona o dani z príjmov a neuplatnil si postup podľa § 43 ods. 7 zákona o dani z príjmov (t.z. neuplatní si ich „oddanenie“ s cieľom vrátenia zrážkovej dane).

- Zamestnanec, ktorý nie je povinný podať daňové priznanie k dani z príjmov (t.z. nemal iné príjmy, ako napríklad príjem z prenájmu nehnuteľnosti).

- Zamestnanec, ktorý nie je povinný zvýšiť svoj základ dane pri porušení podmienok starobného dôchodkového sporenia a doplnkového dôchodkového sporenia, ak si uplatnil odpočet nezdaniteľnej časti základu dane súvisiacej s niektorým z týchto dôchodkových sporení.

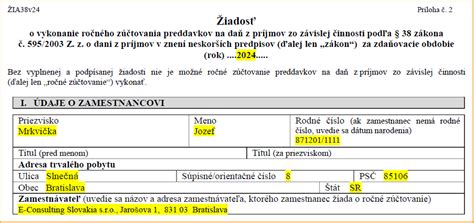

Zamestnávateľ vykoná ročné zúčtovanie dane len na základe písomnej žiadosti zamestnanca, a to na predpísanom tlačive. Vzor tlačiva určuje finančná správa Slovenskej republiky (ďalej len „FS SR“) a môžete si ho stiahnuť tu.

Termín na predloženie žiadosti o ročné zúčtovanie dane za rok 2025

Vyplnenú a podpísanú žiadosť musí zamestnanec predložiť svojmu zamestnávateľovi najneskôr do 16. februára 2026.

Spolu so žiadosťou musí predložiť všetky potrebné doklady na jeho vykonanie (napríklad potvrdenia o zdaniteľných príjmoch od iných zamestnávateľov, rodné listy detí, potvrdenia o škole, sobášny list a iné).

Ročné zúčtovanie dane v prípade viacerých zamestnávateľov

Ak mal zamestnanec za rok 2025 viacerých zamestnávateľov, ktorého z nich môže požiadať o vykonanie ročného zúčtovania dane?

Zamestnanec môže o vykonanie ročného zúčtovania dane požiadať ktoréhokoľvek zamestnávateľa, u ktorého počas roka 2025 pracoval.

Ak zamestnanec v roku 2025 neuplatňoval nezdaniteľnú časť základu dane na daňovníka a daňový bonus u žiadneho zamestnávateľa, ktorý je platiteľom dane, zamestnávateľ, ktorého požiada o vykonanie ročného zúčtovania dane, na ne prihliadne dodatočne pri ročnom zúčtovaní, ak zamestnanec preukáže, že na uplatnenie nezdaniteľnej časti základu dane na daňovníka a na daňový bonus mal nárok.

Zamestnanec, ktorý mal viacerých zamestnávateľov, bude potrebovať doložiť k žiadosti o vykonanie ročného zúčtovania potvrdenia o zdaniteľnej mzde za rok 2025 od všetkých zamestnávateľov („Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch podľa § 39 ods. 5 zákona č. 595/2003 Z.z.“).

Ak zamestnanec nepožiada do 16. februára 2026 zamestnávateľa o vykonanie ročného zúčtovania dane alebo nepredloží všetky potrebné doklady v stanovenom termíne, zamestnávateľ nesmie ročné zúčtovanie zamestnancovi vykonať a zamestnanec bude povinný podať daňové priznanie sám.

Príklad č. 1:

Zamestnanec počas roka 2025 pracoval u zamestnávateľa, u ktorého skončil pracovný pomer dňa 31.10.2025. Od 1.11.2025 sa zamestnal u nového zamestnávateľa, u ktorého pracuje aj v roku 2026. U obidvoch podpísal vyhlásenie a uplatňoval si nezdaniteľnú časť základu dane. Ktorého zamestnávateľa môže požiadať o vykonanie ročného zúčtovania dane?

O vykonanie ročného zúčtovania dane môže požiadať druhého zamestnávateľa, nakoľko je to jeho posledný zamestnávateľ, u ktorého si uplatňoval nezdaniteľnú časť základu dane na daňovníka.

Príklad č. 2:

Zamestnanec počas roka 2025 pracoval u troch zamestnávateľov. Ani u jedného z nich nepodpísal vyhlásenie, a teda si neuplatňoval nezdaniteľnú časť základu dane na daňovníka. Ktorého z nich môže zamestnanec požiadať o ročné zúčtovanie dane?

O vykonanie ročného zúčtovania dane môže zamestnanec požiadať ktoréhokoľvek zamestnávateľa. Spolu so žiadosťou však musí predložiť všetky doklady, tzn. potvrdenia o zdaniteľnej mzde od všetkých zamestnávateľov, bez toho nemôže zamestnávateľ ročné zúčtovanie zamestnancovi vykonať.

Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti za rok 2025

Zamestnávateľ je povinný za obdobie, za ktoré vyplácal zamestnancovi zdaniteľný príjem, vystaviť a doručiť doklad o súhrnných údajoch uvedených na mzdovom liste, ktoré sú rozhodujúce pre výpočet zdaniteľných príjmov, preddavkov na daň, dane a na priznanie zamestnaneckej prémie a daňového bonusu.

Takýmto dokladom je tlačivo „Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch podľa § 39 ods. 5 zákona č. 595/2003 Z.z.“.

Zamestnávateľ má povinnosť vystaviť a doručiť potvrdenie zamestnancovi:

- do 10.2.2026 na základe žiadosti zamestnanca, ktorú mu zamestnanec doručí v písomnej forme najneskôr do 5.2.2026,

- do 10.3.2026 bez žiadosti zamestnanca.

Zamestnávateľ, ktorý je platiteľom dane, vykoná ročné zúčtovanie na základe:

- údajov o vyplatených a zúčtovaných príjmoch uvedených v potvrdení o zdaniteľných príjmoch,

- dokladov preukazujúcich nárok na odpočet nezdaniteľných časti a daňové bonusy.

Daňové zvýhodnenia uplatniteľné v ročnom zúčtovaní

V žiadosti o vykonanie ročného zúčtovania dane si zamestnanec môže uplatniť najmä tieto daňové zvýhodnenia:

- nezdaniteľnú časť základu dane na daňovníka,

- nezdaniteľnú časť základu dane na manželku/manžela,

- nezdaniteľnú časť základu dane na príspevky na doplnkové dôchodkové sporenie (DDS),

- daňový bonus na dieťa/deti,

- daňový bonus na zaplatené úroky z úveru na bývanie,

- zamestnaneckú prémiu.

Aby si však uvedené daňové zvýhodnenie mohol zamestnanec v ročnom zúčtovaní dane za rok 2025 uplatniť, musí spolu so žiadosťou o vykonanie predložiť zamestnávateľovi aj príslušné doklady, napríklad:

- nárok na odpočet nezdaniteľnej časti základu dane na zamestnanca sa preukazuje len vtedy, ak bol zamestnanec na začiatku roka 2025 poberateľom niektorého z dôchodkov uvedených v § 11 ods. 6 zákona o dani z príjmov (starobný dôchodok, výsluhový dôchodok). Zamestnanec, ktorý bol k 2025 poberateľom dôchodku a jeho celkový príjem dôchodku bol nižší, ako je ročná výška nezdaniteľnej časti základu dane na daňovníka, t.j. suma 5 753,79 €, zamestnávateľovi predloží podľa § 37 ods. 1 písm. b) zákona o dani z príjmov posledné rozhodnutie o priznaní dôchodku alebo doklad o celkovej ročnej sume vyplateného dôchodku,

- nárok na uplatnenie nezdaniteľnej časti na manželku/manžela sa podľa § 37 ods. 1 zákona o dani z príjmov preukazuje sobášnym listom, čestným vyhlásením zamestnanca o výške vlastného príjmu manželky (manžela) a ďalšími dokladmi, ktoré preukazujú oprávnenosť nároku na uplatnenie nezdaniteľnej časti základu dane podľa § 11 ods. 3 zákona o dani z príjmov. Napríklad, ak bola manželka v roku 2025 zaradená do evidencie uchádzačov o zamestnanie, túto skutočnosť preukáže potvrdením od príslušného úradu, vždy s uvedením obdobia (odkedy a dokedy), ak sa manželka starala o maloleté dieťa do 3 rokov veku, uvedenú skutočnosť tiež doloží potvrdením.

- nárok na odpočet nezdaniteľnej časti základu dane na príspevky na DDS - na uplatnenie musí zamestnávateľovi predložiť doklad vystavený oprávneným subjektom (výpis z osobného účtu sporiteľa). Ak príspevok na DDS odvádza zamestnávateľ a zamestnanec mu preukáže splnenie podmienok uvedených v § 11 ods. 12 zákona o dani z príjmov, potom nemá zamestnanec povinnosť preukazovať nárok na túto nezdaniteľnú časť základu dane,

- nárok na daňový bonus na vyživované dieťa/deti zamestnanec preukazuje rodným listom dieťaťa a potvrdením o návšteve školy, ak ide o dieťa, ktoré už skončilo povinnú školskú dochádzku, alebo potvrdením o poberaní rodinného prídavku na dieťa; v prípade dieťaťa manželky aj predložením sobášneho listu; ak ide o dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov, je nutné doložiť aj rozhodnutie príslušného orgánu o tejto skutočnosti,

- nárok na daňový bonus na zaplatené úroky zamestnanec preukazuje potvrdením z banky o výške zaplatených úrokov z úveru na bývanie,

- nárok na daňový bonus zo zvýšenia zaplatenej splátky si môže zamestnanec uplatniť len ak si neuplatňuje daňový bonus na zaplatené úroky podľa § 33a zákona o dani z príjmov v znení účinnom do 31.12.2023 (podľa prechodného ustanovenia § 52zzy zákona o dani z príjmov); nárok zamestnanec preukazuje potvrdením z banky podľa § 26b zákona o úveroch na bývanie.

Povinnosti zamestnávateľa pri ročnom zúčtovaní

Dokedy je zamestnávateľ povinný vykonať ročné zúčtovanie preddavkov na daň za rok 2025?

Zamestnávateľ je povinný vykonať ročné zúčtovanie dane za zamestnancov, ktorí o to požiadali, v termíne najneskôr do 31. marca 2026 na tlačive „Ročné zúčtovanie preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti za zdaňovacie obdobie 2025“.

V termíne do 30. apríla 2026 je zamestnávateľ povinný zamestnancovi vydať potvrdenie o vykonanom ročnom zúčtovaní. Za nevykonanie ročného zúčtovania dane hrozí zamestnávateľovi pokuta od správcu dane najmenej 15 eur za každé nevykonané ročné zúčtovanie dane príslušnému zamestnancovi.

V prípade, že zamestnanec v žiadosti o vykonanie ročného zúčtovania dane za rok 2025 vyznačil, že chce darovať 2 %, resp. 3 % zaplatenej dane podľa § 50 zákona o dani z príjmov, zamestnávateľ je povinný vystaviť zamestnancovi do 15. apríla 2026 podľa § 39 ods. 7 zákona Potvrdenie o zaplatení dane z príjmov zo závislej činnosti za rok 2025. Do 30. apríla 2026 zamestnávateľ vystaví a doručí zamestnancovi potvrdenie o vykonaní ročného zúčtovania dane za rok 2025.

Vysporiadanie preplatku alebo nedoplatku z ročného zúčtovania dane za rok 2025

Po vykonaní ročného zúčtovania dane za rok 2025 má zamestnávateľ povinnosť vrátiť preplatok alebo zraziť nedoplatok zamestnancovi, ktorý je výsledkom ročného zúčtovania dane.

Preplatok na dani

Zamestnancovi môže vzniknúť preplatok na dani, ak preddavky na daň počas zdaňovacieho obdobia, ktoré mu zamestnávateľ zrážal sú vyššie ako vypočítaná daňová povinnosť v ročnom zúčtovaní za rok 2025. Preplatok na dani je zamestnávateľ povinný zamestnancovi vrátiť najneskôr pri zúčtovaní mzdy za apríl 2025; v rovnakom termíne je zamestnávateľ povinný vyplatiť aj zamestnaneckú prémiu, či daňový bonus (ak zamestnancovi na tieto plnenia vznikol nárok).

Nedoplatok na dani

Zamestnancovi môže vzniknúť nedoplatok na dani, ak preddavky na daň počas zdaňovacieho obdobia, ktoré mu zamestnávateľ zrážal boli nižšie ako vypočítaná daňová povinnosť v ročnom zúčtovaní dane za rok 2025.

V prípade, ak daňový nedoplatok presahuje sumu 5 eur, zamestnávateľ zrazí zamestnancovi tento daňový nedoplatok zo mzdy najneskôr do konca roka 2026. Ak si zamestnanec uplatnil daňový bonus v ročnom zúčtovaní, zamestnávateľ daňový nedoplatok vyplývajúci z ročného zúčtovania dane zníži o sumu daňového bonusu a zohľadní daňový nedoplatok aj v sume nižšej ako 5 eur.

Ak chce zamestnanec darovať 2 % alebo 3 % dane, zamestnávateľ zrazí zamestnancovi zo zdaniteľnej mzdy, prípadne zníži sumu daňového bonusu na vyplatenie aj nedoplatok v sume nižšej alebo rovnej 5 eur najneskôr do 30. apríla 2026, to znamená najneskôr pri vyúčtovaní mzdy za marec.

Špecifické situácie súvisiace s práceneschopnosťou (PN)

Počas rodičovskej dovolenky a počas práceneschopnosti (PN) sa mení štruktúra príjmov a s nimi aj daňové povinnosti. Cieľom článku je zrozumiteľne vysvetliť, ktoré platby a dávky môže bežný daňovník stretnúť, ako sa k nim z pohľadu daní pristupuje, čo s ročným zúčtovaním, kedy podať daňové priznanie a ako pracovať s daňovými bonusmi v domácnosti.

Nemocenské, materské a iné sociálne dávky - ide o dávky zo sociálneho systému; ich daňový režim je špecifický. Praktická zásada: Každý „typ peňazí“ (mzda, náhrada, dávka, bonus, príjem z dohody) môže mať iný daňový režim.

Počas PN klesá zdaniteľný príjem zo mzdy, čím sa často zníži skutočná ročná daňová povinnosť oproti sumáru mesačných preddavkov. Výsledkom býva preplatok, ktorý sa vráti po ročnom zúčtovaní alebo daňovom priznaní.

Zrážková vs. preddavková daň: pri nízkych príjmoch sa niektoré dohody zdaňujú zrážkovou daňou. Ročné zúčtovanie často vyjde s malým nedoplatkom (kvôli prémiám) alebo preplatkom (podľa výšky preddavkov).

Pokles aktívneho príjmu počas PN môže viesť k preplatku na dani.

Zamestnanec na PN a nedoplatok dane

V prípade, ak zamestnancovi z ročného zúčtovania preddavkov na daň vyšiel nedoplatok na dani a z dôvodu, že nemožno zamestnancovi podľa osobitných predpisov zrážku vykonať, zamestnávateľ postupuje v súlade s § 40 ods. 5 zákona o dani z príjmov. Ak nemôže zamestnávateľ zraziť zo zdaniteľnej mzdy zamestnanca nedoplatok dane, ktorý vyplýva z ročného zúčtovania, z dôvodu, že mu už nevypláca mzdu, vyberie nedoplatok dane správca dane príslušný podľa trvalého pobytu zamestnanca.

Príklad: Sestra je dôchodkyňa a má príjem zo závislej činnosti. Pri ročnom zúčtovaní preddavkov na daň z príjmov FO zo závislej činnosti, ktoré za ňu vykonal zamestnávateľ jej vznikol nedoplatok na dani vyše 700 eur, nakoľko jej zamestnávateľ pri výpočte mzdy omylom znižoval základ dane o nezdaniteľnú časť základu dane na daňovníka. Jej pracovný pomer trvá aj naďalej, avšak od začiatku februára je na PN. V uvedenom prípade zamestnávateľ môže nedoplatok odviesť pri najbližšom odvode a dohodnúť sa so zamestnankyňou, že bude záväzok voči zamestnávateľovi (nedoplatok) zrážať zo mzdy po nástupe z PN (do konca roka) resp. ho bude zrážať a odvádzať postupne do konca roka zo mzdy, alebo v prípade, že bude dlhodobo PN (nebude poberať zdaniteľný príjem) bude postupovať nasledovne: ak zamestnancovi z ročného zúčtovania preddavkov na daň vyšiel nedoplatok na dani a z dôvodu, že nemožno zamestnancovi podľa osobitných predpisov zrážku vykonať, zamestnávateľ postupuje v súlade s § 40 ods. 5 zákona o dani z príjmov - ak nemôže zamestnávateľ zraziť zo zdaniteľnej mzdy zamestnanca nedoplatok dane, ktorý vyplýva z ročného zúčtovania, z dôvodu, že mu už nevypláca mzdu, vyberie nedoplatok dane správca dane príslušný podľa trvalého pobytu zamestnanca. Na tento účel zamestnávateľ zašle všetky potrebné doklady do 30 dní odo dňa, keď táto skutočnosť nastala alebo keď ju tento zamestnávateľ zistil.

Ako vyplniť Žiadosť o ročné zúčtovanie dane - 1. časť

Preplatok na dani po ukončení PN

Náš pracovník bol v roku 2011 PN od 1.1.2011 do 31.10.2011. Po ukončení PN-ky sme s ním rozviazali pracovný pomer, pretože odchádzal do invalidného dôchodku. V októbrovej výplate sme mu vyplatili nevyčerpanú dovolenku a odstupné spolu vo výške 515 €. V ročnom zúčtovaní mu vyšiel preplatok na dani. V tomto prípade má nárok na nezdaniteľnú časť za celý rok t.j. vo výške 3559,30 €. Zrazená daň sa mu vráti.

Ročné zúčtovanie zdravotného poistenia

Ročné zúčtovanie zdravotného poistenia vykonávajú zdravotné poisťovne. Ročné zúčtovanie poistného je upravené v § 19 zákona o zdravotnom poistení č. 580/2004 Z. z. v znení neskorších prepisov (ďalej len „zákon o zdravotnom poistení“).

Lehoty pre ročné zúčtovanie zdravotného poistenia:

- Ročné zúčtovanie poistného do 30. septembra nasledujúceho kalendárneho roka.

- Zúčtovanie poistného zdravotná poisťovňa vykoná najneskôr do 31.