Ročné zúčtovanie dane je povinnosť, ktorá sa týka mnohých zamestnancov. V tomto článku sa zameriame na to, ako práceneschopnosť (PN) ovplyvňuje túto povinnosť a s ňou spojené aspekty.

Počas rodičovskej dovolenky (vrátane obdobia poberania rodičovského príspevku či materského) a počas práceneschopnosti (PN) sa mení štruktúra príjmov a s ňou aj daňové povinnosti. Cieľom článku je zrozumiteľne vysvetliť, ktoré platby a dávky môže bežný daňovník stretnúť, ako sa k nim z pohľadu daní pristupuje, čo s ročným zúčtovaním, kedy podať daňové priznanie a ako pracovať s daňovými bonusmi v domácnosti. Praktická zásada: Každý „typ peňazí“ (mzda, náhrada, dávka, bonus, príjem z dohody) môže mať iný daňový režim.

Ročné zúčtovanie dane a PN

Podľa § 5 ods. 7 písm. f) zákona o dani z príjmov je oslobodeným príjmom aj náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti poskytovaná zamestnávateľom svojmu zamestnancovi podľa osobitného predpisu (zákon č. 462/2003 Z. z.). V daňovom priznaní sa uvádzajú len zdaniteľné príjmy. Ak zamestnávateľ vystavil potvrdenie o zdaniteľných príjmoch za rok 2025, na ktorom je uvedená výplata náhrady príjmu pri dočasnej PN v sume 165,82 eur, táto suma sa v daňovom priznaní neuvádza, pretože je oslobodená od dane.

Povinnosť ročného zúčtovania dane

Ročné zúčtovanie dane je povinnosťou, ktorá sa týka mnohých zamestnancov. Ak zamestnanec nepracoval u jedného zamestnávateľa celý rok (napríklad bol evidovaný na úrade práce alebo pracoval u iného zamestnávateľa) a jeho príjmy neprekročili stanovenú sumu, ročné zúčtovanie dane nie je povinné. Ak príjmy ani u predošlého zamestnávateľa neprekročili určitú sumu, zamestnanec nie je povinný podať ročné zúčtovanie. To, či u iného zamestnávateľa zarobil viac, musí vedieť sám zamestnanec. T.j. nemá na to vplyv ani to, či robil u jedného alebo 5 zamestnávateľov, alebo bol evidovaný na úrade práce.

Pokles príjmu a daňový preplatok

Počas PN klesá zdaniteľný príjem zo mzdy, čím sa často zníži skutočná ročná daňová povinnosť oproti sumáru mesačných preddavkov. Výsledkom býva preplatok, ktorý sa vráti po ročnom zúčtovaní alebo daňovom priznaní. Pokles aktívneho príjmu počas PN môže viesť k preplatku na dani.

Ročné zúčtovanie vs. Daňové priznanie

Daňové priznanie podávate, ak ste mali viac zdrojov (napr. mzda + dohody o vykonaní práce). Ročné zúčtovanie často vyjde s malým nedoplatkom (kvôli prémiám) alebo preplatkom (podľa výšky preddavkov).

Dočasné vs. trvalé daňové rozdiely vo finančnom účtovníctve

Nezdaniteľné časti základu dane a PN

Podľa § 11 ods. 1 ZDP sa základ dane (čiastkový základ dane) zo závislej činnosti (a ďalej základ dane určený podľa § 6 ods. 1 a 2) alebo súčet čiastkových základov dane z týchto príjmov znižuje o nezdaniteľné časti základu dane uvedené v § 11 ods. na daňovníka, na manžela/manželku a príspevky na doplnkové dôchodkové sporenie a na celoeurópsky osobný dôchodkový produkt.

Nezdaniteľná časť na daňovníka

Pri výpočte mesačných preddavkov na daň sa môže znížiť (mesačný) základ dane zamestnanca len o nezdaniteľnú časť na daňovníka - viď § 35 ods. 1 písm. Nezdaniteľná časť na daňovníka (za rok) je suma určená ako 21,0-násobok sumy životného minima pre jednu plnoletú fyzickú osobu (§ 2 písm. a) zákona č. 601/2003 Z. z. o životnom minime) platného k 1. Nezdaniteľná časť na daňovníka (na mesiac) pri výpočte preddavkov na daň počas roka 2023 je suma 410,24 €, a to bez ohľadu na výšku základu dane, viď § 35 ods. 1 písm. Ročná suma NČZD je stanovená vo výške 5 753,79 eura. Zamestnanec si mohol mesačne uplatňovať NČZD vo výške 1/12 z 5 753,79 eura, tzn. v sume 479,48 eura. Ak si NČZD uplatňoval celý rok, uplatnila sa mu suma 479,48 * 12 = 5 753,76 eura.

Nezdaniteľnú časť na daňovníka si zamestnanci (ak nepoberajú k 1.1. Zamestnanec si svoje právo na zníženie základu dane o nezdaniteľnú časť na daňovníka pri výpočte preddavkov uplatňuje prostredníctvom tlačiva "Vyhlásenie na uplatnenie nezdaniteľnej časti...". Ak má niekto viacero zamestnávateľov, toto právo si pri výpočte mesačných preddavkov na daň môže uplatniť len u jedného zamestnávateľa. Uplatniť si nezdaniteľnú časť na daňovníka pri výpočte preddavkov na daň zo závislej činnosti môžu všetci zamestnanci, nielen zamestnanci v pracovnom pomere.

Poberatelia dôchodkov

Nezdaniteľnú časť na daňovníka si nemôžu uplatniť daňovníci, ktorí sú poberateľmi starobných dôchodkov, vyrovnávacieho príspevku, predčasných starobných dôchodkov, výsluhových dôchodkov alebo porovnateľných dôchodkov zo zahraničia, ak im bol dôchodok priznaný k 1.1. príslušného roka alebo ešte skôr. Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená (ak je to možné), aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2. Pani Elena dosiahla dôchodkový vek 4. decembra 2022. K tomuto dňu mohla požiadať o starobný dôchodok. Pani Elena ešte pracuje a vie, že ak by o dôchodok požiadala pred 2. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru 2023.

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí, ale aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Ak zamestnanec je poberateľom starobného dôchodku k 01. 01. 2025, tzn. od začiatku zdaňovacieho obdobia (alebo mu bol dôchodok priznaný spätne), môže si uplatniť NČZD len v RZD (nemôže si ju uplatňovať mesačne). Pokiaľ sa zamestnanec stal poberateľom starobného dôchodku v priebehu roka 2025, NČZD na daňovníka si mohol uplatňovať mesačne po celý rok 2025.

Nezdaniteľná časť na manžela/manželku

Daňovník - zamestnanec má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela len od základu dane z tzv. Do vlastného príjmu manželky (manžela) sa započítava akýkoľvek príjem, aj keď je od dane oslobodený (napr. materské, nemocenské a pod.), znížený o povinné odvody z tohto príjmu. Do vlastného príjmu manželky (manžela) sa nezapočítava len zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štipendiá pri sústavnej príprave na budúce povolanie a štátne sociálne dávky (napr. rodičovský príspevok).

Manželovi vzniká nárok na uplatnenie tejto nezdaniteľnej časti, o ktorú si znižuje základ dane. Výška nezdaniteľnej časti na manželku závisí od vlastného príjmu manželky. Manželka zamestnanca poberá invalidný dôchodok - má invaliditu 40-70 % a pol roka bola PN. Nakoľko manželka spĺňa podmienku, že je občanom so zdravotným postihnutím, je možné uplatniť NČZD na manželku.

Manžel si môže uplatniť nezdaniteľnú časť základu dane na manželku v pomernej sume za 6 mesiacov (od mesiaca, na začiatku ktorého bola zaradená do evidencie uchádzačov o zamestnanie t.j. od januára 2025 do júna 2025). Do vlastného príjmu sa zahrnie príjem zo závislej činnosti znížený o odvody (základ dane), suma vyplatených dávok v nezamestnanosti (do 31.12.2025) a prípadne iné vlastné príjmy. Ak si zamestnanec uplatňuje NČZD na manželku u zamestnávateľa, na účely uplatnenia tejto nezdaniteľnej časti základu dane na manželku u manžela je potrebné doložiť doklad o zaradení do evidencie.

Vlastným príjmom manželky pre účely uplatnenia NČZD na manželku je príjem manželky znížený o poistné a príspevky, ktoré manželka v príslušnom zdaňovacom období bola povinná z tohto príjmu zaplatiť. Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 8 mesiacov. Jej vlastným príjmom je príjem zo závislej činnosti znížený o poistné (3 200 - 450 = 2 750).

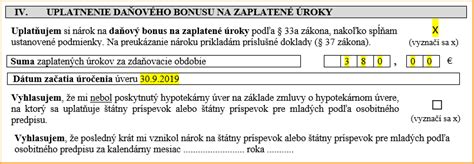

Nezdaniteľná časť na príspevky na doplnkové dôchodkové sporenie (DDS)

Ak zamestnanec má podpísanú zmluvu s DDS po roku 2013, pričom mesačne boli príspevky zrážané a odvádzané do DDS priamo z výplaty. Program automaticky uplatní NČZD na zaplatené príspevky na DDS (v RZD riadok 04c) v prípade, že má zamestnanec v Personalistike na karte Zrážky v zrážke doplnkové dôchodkové sporenie.

Daňový bonus na dieťa

Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška.

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole.

Striedavé uplatňovanie počas roka je možné (napr. preplatok na dani vznikne, ak sa PN alebo RD prekrýva s daňovým bonusom na dieťa).

Uplatnenie daňového bonusu pri PN

Počas rodičovskej dovolenky (vrátane obdobia poberania rodičovského príspevku či materského) a počas práceneschopnosti (PN) sa mení štruktúra príjmov a s ňou aj daňové povinnosti. Daňový bonus na dieťa (v peňažnom vyjadrení) je viazaný na splnenie zákonných podmienok a minimálneho zdaniteľného príjmu za rok. Rozdeľte bonusy a nezdaniteľné časti podľa toho, kto má stabilný zdaniteľný príjem. Uplatnenie detí: uplatňujte konzistentne po celý rok u jedného rodiča, pokiaľ nie je cieľom zámerná zmena (návrat do práce).

Ak si zamestnanec uplatňuje daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Doklady k daňovému bonusu

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie rok 2020 od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Riešenie daňových nedoplatkov pri PN

Ak zamestnancovi vznikol z ročného zúčtovania daňový nedoplatok, tak zamestnávateľ je povinný odviesť tento nedoplatok zo mzdy zamestnanca najneskôr do konca zdaňovacieho obdobia (do konca roka), v ktorom vykonal ročné zúčtovanie (§ 38 ods. 7 Zákona 595/2003 Z.z.).

Môže však nastať aj situácia, že zamestnanec bude dlhodobo práceneschopný tak, že sa nebude dať odviesť tento nedoplatok ani do konca roka. Potom treba postupovať podľa § 40 ods. 5 Zákona, kedy nedoplatok dane vyberie správca dane príslušný podľa trvalého pobytu zamestnanca. Vašou povinnosťou je do 30 dní odo dňa, kedy táto skutočnosť nastala alebo kedy ste ju zistili, oznámiť príslušnému daňovému úradu vznik takejto situácie a predložiť mu potrebné doklady na vykonanie zrážky dane.