Sociálny fond je povinný interný fond zamestnávateľa, z ktorého možno financovať vybrané benefity pre zamestnancov a ich rodiny. V praxi najčastejšie ide o príspevky na stravovanie nad rámec Zákonníka práce, dopravu do práce, rekreácie, kultúru a šport, sociálnu výpomoc či doplnkové dôchodkové sporenie.

Článok podrobne rieši povinnú tvorbu a čerpanie sociálneho fondu v rámci platných zákonných ustanovení. Poskytne prehľad o úlohe odborových organizácií pri kolektívnom vyjednávaní a možnostiach, ako môže zamestnávateľ realizovať svoju sociálnu politiku prostredníctvom sociálneho fondu.

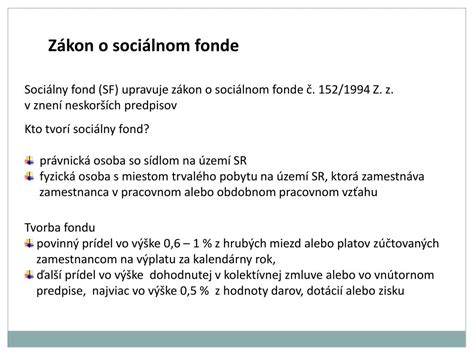

Zákonná úprava sociálneho fondu

Tvorba a čerpanie sociálneho fondu sa riadi predovšetkým zákonom č. 152/1994 Z.z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. o daniach z príjmov v znení neskorších predpisov (ďalej len „zákon o sociálnom fonde“), je však ovplyvnená aj niektorými ustanoveniami zákona č. 311/2001 Z.z. Zákonník práce v z. n. p.

Povinnosť tvoriť sociálny fond za svojich zamestnancov a následne aj využívať finančné prostriedky v sociálnom fonde v prospech svojich zamestnancov má každý zamestnávateľ so sídlom na území Slovenskej republiky alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území Slovenskej republiky, ktorá zamestnáva čo i len jediného zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu, a to bez ohľadu na právnu formu alebo spôsob financovania. Táto povinnosť im vyplýva zo zákona Národnej rady Slovenskej republiky č. 152/1994 Z. z.

Pojem „obdobný pracovný vzťah“ objasňuje odkaz na poznámku pod čiarou na príslušné zákony, z ktorého je zrejmé, že sociálny fond sú povinní tvoriť zamestnávatelia napr. príslušníkov v služobnom pomere (napr. štátna služba podľa zákona č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície, zákona č. 200/1998 Z. z. o štátnej službe colníkov, zákona č. 385/2000 Z. z. o sudcoch a prísediacich, zákona č. 312/2001 Z. z. o štátnej službe, zákona č. 315/2001 Z. z. o Hasičskom a záchrannom zbore, zákona č. 281/2015 Z. z.).

Pokiaľ postavenie fyzickej osoby vo vzťahu k zamestnávateľovi nezodpovedá tomuto vymedzeniu, za tieto osoby zamestnávateľ netvorí sociálny fond ani im nemôže poskytovať príspevky zo sociálneho fondu.

Kto netvorí sociálny fond?

Vzťah fyzickej osoby k zamestnávateľovi, ktorá preňho vykonáva práce na základe niektorej z dohôd o prácach vykonávaných mimo pracovného pomeru, taktiež nemá charakter pracovného pomeru ani obdobného pracovného vzťahu.

Ďalšími osobami, ktorých vzťah nenapĺňa atribút pracovného pomeru alebo obdobného pracovného vzťahu, sú okrem starostov a primátorov aj poslanci (NR SR alebo zastupiteľstiev územných orgánov), predsedovia VÚC, riaditelia štátnych podnikov, členovia predstavenstiev akciových spoločností, spoločníci a konatelia s. r. o.

Pre sociálny fond je potrebné poznať možnosti zamestnávateľa, či sociálny fond bude riešiť cez podnikovú kolektívnu zmluvu, teda cez kolektívne vyjednávanie, alebo viacmenej samostatne cez tzv. vnútorný predpis.

Kolektívne vyjednávanie a sociálny fond

Kolektívne vyjednávanie podlieha zákonu č. 2/1991 Zb. o kolektívnom vyjednávaní v z. n. p. (ďalej len „zákon o kolektívnom vyjednávaní“). Zákon upravuje kolektívne vyjednávanie medzi odborovou organizáciou a zamestnávateľom, ktorého cieľom je uzavretie kolektívnej zmluvy, ako nástroj podpory účinného sociálneho dialógu a dosahovania sociálneho mieru. V zmysle § 2 zákona o kolektívnom vyjednávaní kolektívne zmluvy upravujú individuálne a kolektívne vzťahy medzi zamestnávateľmi a zamestnancami a práva a povinnosti zmluvných strán.

Len ak u zamestnávateľa nepôsobí odborová organizácia, má tieto postupy možnosť upraviť zamestnávateľ vo vnútornom predpise v podstate aj samostatne.

Pre oblasť sociálneho fondu je dôležitá informácia, že v zmysle § 7 ods. 4 zákona o sociálnom fonde tvorbu fondu, výšku fondu, použitie fondu, podmienky poskytovania príspevkov z fondu zamestnancom a spôsob preukazovania výdavkov zamestnancom dohodne zamestnávateľ s odborovým orgánom v kolektívnej zmluve.

Zamestnanci majú právo na kolektívne vyjednávanie len prostredníctvom príslušného odborového orgánu. Zákonník práce upravuje uzatváranie podnikovej kolektívnej zmluvy v § 231 ods. 1. Nároky, ktoré vznikli z kolektívnej zmluvy jednotlivým zamestnancom, sa uplatňujú a uspokojujú ako ostatné nároky zamestnancov z pracovného pomeru.

Ak u zamestnávateľa nepôsobí odborová organizácia, môže (mala by) u zamestnávateľa pôsobiť zamestnanecká rada alebo zamestnanecký dôverník. Zamestnanecká rada alebo zamestnanecký dôverník má právo spolurozhodovať formou dohody alebo formou udelenia predchádzajúceho súhlasu podľa tohto zákona, len ak pracovné podmienky alebo podmienky zamestnávania, pri ktorých sa vyžaduje spolurozhodovanie zamestnaneckej rady alebo zamestnaneckého dôverníka, neupravuje kolektívna zmluva.

Pravidlá kolektívneho vyjednávania

Kolektívne vyjednávanie sa začne predložením písomného návrhu na uzavretie kolektívnej zmluvy jednou zo zmluvných strán druhej zmluvnej strane. Zmluvná strana je povinná na návrh písomne odpovedať najneskôr do 30 dní, ak sa zmluvné strany nedohodnú inak, a v odpovedi sa vyjadriť k tým častiam, ktoré neboli prijaté. Zmluvné strany sú povinné začať rokovanie o uzavretí novej kolektívnej zmluvy najmenej 60 dní pred skončením platnosti uzavretej kolektívnej zmluvy.

Kolektívna zmluva je platná, ak je uzavretá písomne a podpísaná na tej istej listine oprávneným zástupcom alebo oprávnenými zástupcami príslušných odborových orgánov a zamestnávateľom, prípadne zástupcami ich organizácií. Kolektívna zmluva sa uzaviera na dobu, ktorá je v nej výslovne určená. Ak k určeniu tejto doby nedôjde, predpokladá sa, že sa dojednala na jeden rok.

Zákon o kolektívnom vyjednávaní rieši aj osobitné prípady, ak u zamestnávateľa pôsobia popri sebe viaceré odborové organizácie. Pri uzatváraní kolektívnej zmluvy v mene kolektívu zamestnancov môžu príslušné odborové orgány pôsobiace u zamestnávateľa vystupovať a konať s právnymi dôsledkami pre všetkých zamestnancov len spoločne a vo vzájomnej zhode, ak sa medzi sebou nedohodnú inak.

Od septembra 2024, po skončení platnosti kolektívnej zmluvy vyššieho stupňa, však nová kolektívna zmluva vyššieho stupňa podpísaná nebola. Kolektívna zmluva vyššieho stupňa je uzavretá pre zamestnávateľov, ktorí pri odmeňovaní postupujú podľa zákona č. 553/2003 Z.z. o odmeňovaní niektorých zamestnancov pri výkone práce vo verejnom záujme a o zmene a doplnení niektorých zákonov v z. n. p.

Pre účinnosť podnikových kolektívnych zmlúv je potrebné myslieť aj na zákon č. 211/2000 Z.z. o slobodnom prístupe k informáciám a o zmene a doplnení niektorých zákonov (zákon o slobode informácií) v z. n. p., v zmysle ktorého sa rozpočtové organizácie a obce považujú za tzv. povinné osoby. Od 31.3.2022 tieto povinné osoby majú povinnosť zverejňovania už v centrálnom registri zmlúv.

Čo je to Sociálny fond?

Tvorba sociálneho fondu

Sociálny fond tvoria finančné prostriedky, ktoré sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Tvorba sociálneho fondu je založená na odvodovom spôsobe, kedy sa vychádza z úhrnu miezd alebo platov zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac.

Základ pre tvorbu

Základ pre tvorbu sociálneho fondu je stanovený v § 4 ods. 1 zákona o sociálnom fonde ako súhrn hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za kalendárny rok. Pre určenie hrubých miezd a platov zákon o sociálnom fonde odkazuje na konkrétne ustanovenia zákonom upravujúce odmeňovanie zamestnancov, ktoré presne vymedzujú štruktúru, resp. jednotlivé zložky mzdy a platu v závislosti od subjektov, na ktoré sa príslušný zákon vzťahuje.

Do základu na určenie výšky sociálneho fondu sa nemôžu zahrnovať plnenia, ktoré sa nepovažujú za mzdu alebo plat. Príklady takýchto plnení sú všeobecne uvedené napr. v druhej vete § 118 ods. 2 Zákonníka práce; ide napr. o náhrady mzdy, odstupné a odchodné, cestovné náhrady, príspevky zo sociálneho fondu, príspevky na doplnkové dôchodkové sporenie, daňový bonus, náhrada príjmu pri dočasnej pracovnej neschopnosti zamestnanca a pod.

Povinný prídel

Základom je povinný prídel vo výške najmenej 0,6 percenta zo súhrnu hrubých miezd zúčtovaných na výplatu. Kolektívna zmluva alebo interný predpis môže určiť vyšší prídel, obvykle až do úrovne jedného percenta.

- Minimálny povinný prídel do sociálneho fondu predstavuje 0,6 % zo základu, ktorým je súhrn miezd a platov zúčtovaných zamestnancom na výplatu za kalendárny mesiac a za príslušný kalendárny rok a je spodnou hranicou pre každého zamestnávateľa.

- Maximálny povinný prídel je 1 % zo základu. Túto výšku môžu tvoriť zamestnávatelia, ktorých predmet činnosti je zameraný na dosiahnutie zisku a splnili všetky daňové a odvodové povinnosti za predchádzajúci kalendárny rok.

Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku.

Pre zamestnávateľov, ktorí nemajú možnosť kolektívne vyjednávať, platí od 1. januára 2025 novela Zákonníka práce zákonom č. 324/2024 Z.z.

Ďalší prídel

Zamestnávateľ si môže dohodnúť aj tzv. ďalší prídel (dobrovoľné navýšenie nad povinné minimum) a sociálny fond dopĺňajú aj iné zdroje, napríklad dary či dotácie. Ďalší prídel sa tvorí dvomi spôsobmi, ktoré sa líšia podľa toho, či zamestnávateľ má dohodnutý ďalší prídel v kolektívnej zmluve alebo ho dohodnutý nemá. Tieto dva spôsoby tvorby ďalšieho prídelu sa navzájom vylučujú a nie je ich možné kombinovať: buď sa ďalší prídel dohodne v kolektívnej zmluve, alebo ho zamestnávateľ musí tvoriť a použiť ho na úhradu, resp. čiastočnú úhradu výdavkov oprávnených zamestnancov na dopravu.

Ak kolektívna zmluva nie je uzatvorená alebo v rámci kolektívnej zmluvy nie je dohodnutá výška ďalšieho prídelu, zamestnávateľ je povinný poskytnúť príspevok z ďalšieho prídelu do fondu na kompenzáciu výdavkov na dopravu do zamestnania a späť zamestnancom, ktorí dochádzajú do zamestnania verejnou dopravou a ktorých priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky zistenej Štatistickým úradom SR za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí sociálny fond, a to najviac vo výške 0,5 % zo základu.

Pre posúdenie nároku zamestnanca, ktorého zamestnávateľ nemá v kolektívnej zmluve dohodnutý ďalší prídel, je rozhodujúca štatisticky zistená priemerná mzda.

Termíny tvorby a zúčtovania

Fond sa tvorí najneskôr v deň dohodnutý na výplatu mzdy alebo platu; za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra.

Prevod finančných prostriedkov sa uskutoční do piatich dní po dni dohodnutom na výplatu mzdy alebo platu, najneskôr do konca kalendárneho mesiaca. Zamestnávateľ má povinnosť zúčtovania prostriedkov sociálneho fondu najneskôr do 31. januára nasledujúceho roka. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Spôsob vedenia fondu

Zákon umožňuje tvorbu a čerpanie fondu viesť buď na osobitnom analytickom účte fondu alebo na osobitnom účte v banke, prípadne v pobočke zahraničnej banky. Podstatné je, aby zvolený spôsob účtovania sociálneho fondu napr. na samostatných analytických účtoch zamestnávateľa zabezpečil prehľad o prídeloch a čerpaní sociálneho fondu na účtovné i kontrolné účely.

Použitie sociálneho fondu

Použitie sociálneho fondu ustanovuje § 7 zákona o sociálnom fonde v podobe viacerých možných príspevkov zamestnávateľa. Zákon vymenúva účely, na ktoré môže zamestnávateľ poskytovať príspevky. Patrí sem:

- Stravovanie nad rámec osobitných predpisov

- Doprava do práce a späť

- Účasť na kultúrnych a športových podujatiach

- Rekreácie a služby na regeneráciu pracovnej sily

- Zdravotná starostlivosť

- Sociálna výpomoc a pôžičky

- Príspevok na doplnkové dôchodkové sporenie (okrem povinného príspevku podľa osobitného zákona)

- Ďalšia starostlivosť o zamestnancov v súlade so sociálnou politikou zamestnávateľa

V kolektívnej zmluve možno dohodnúť použitie sociálneho fondu na úhradu nákladov odborovej organizácie vynaložených na spracovanie analýz a expertíz alebo iných služieb nevyhnutných na realizáciu kolektívneho vyjednávania.

Novinky v čerpaní od 1. januára 2025

Novela Zákonníka práce zákonom č. 324/2024 Z.z. od 1. januára 2025 priniesla zmenu v § 152b Zákonníka práce v podobe povinnosti zamestnávateľa, ktorý zamestnáva viac ako 49 zamestnancov, poskytovať príspevok na športovú činnosť dieťaťa.

Zamestnanec môže za kalendárny rok požiadať o príspevok na športovú činnosť dieťaťa len u jedného zamestnávateľa. Zamestnanca, ktorý požiada o príspevok na športovú činnosť dieťaťa, nemožno žiadnym spôsobom znevýhodniť v porovnaní so zamestnancom, ktorý o tento príspevok nepožiada. Zamestnanec preukáže zamestnávateľovi oprávnené výdavky na športovú činnosť dieťaťa predložením dokladu do 30 dní odo dňa jeho vydania oprávnenou osobou, ktorého súčasťou musí byť meno a priezvisko dieťaťa, ktoré vykonáva športovú činnosť, a obdobie, na ktoré sa vzťahuje tento doklad.

Novela Zákonníka práce zákonom č. 324/2024 Z.z. od 1. januára 2025 nastala zmena aj v príspevku zamestnávateľa podľa § 152a na rekreáciu zamestnancov. Podmienky zostali nezmenené. Okrem príspevkov uvedených v § 7 ods. 1 písm. c) zákona o sociálnom fonde na rekreáciu, služby, ktoré zamestnanec využíva na regeneráciu pracovnej sily, možno z fondu prispievať aj na letné tábory detí a mládeže.

Tento príspevok je možné dohodnúť len v podnikovej kolektívnej zmluve. Celková suma prostriedkov fondu použitých na tieto účely nesmie prekročiť 0,05 % zo základu pre tvorbu sociálneho fondu.

Príspevok na dopravu do zamestnania

Chýbajúcou kolektívnou zmluvou vyššieho stupňa, kedy nie je celoplošne dohodnutý ďalší prídel, je potrebné venovať pozornosť aj ďalšej povinnosti zamestnávateľa. Ten je povinný poskytnúť príspevok z ďalšieho prídelu do fondu tvoreného najviac vo výške sumy potrebnej na poskytnutie príspevkov na úhradu výdavkov na dopravu do zamestnania a späť zamestnancom, ktorí spĺňajú podmienky uvedené v § 7 ods. 5 zákona o sociálnom fonde.

Na kompenzáciu výdavkov na dopravu do zamestnania a späť zamestnávateľ povinne prispieva zamestnancovi, ktorý dochádza do zamestnania verejnou dopravou a ktorého priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky zistenej Štatistickým úradom Slovenskej republiky za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí fond.

Celková suma vyplatených príspevkov na dopravu všetkým zamestnancom, ktorým na ne vznikne nárok, je v § 3 ods. 1 písm. b) bod 2 zákona o sociálnom fonde limitovaná maximálne možnou tvorbou ďalšieho prídelu do sociálneho fondu na tento účel vo výške 0,5 % zo základu.

Zdanenie a odvody

Nie každý benefit zo sociálneho fondu je automaticky oslobodený od dane z príjmov. Pri kultúre, športe, sociálnej výpomoci či pôžičkách treba vychádzať z pravidiel zákona o dani z príjmov. Ak konkrétne oslobodenie zákon nepozná, ide u zamestnanca o zdaniteľný príjem so všetkými odvodovými dopadmi.

- Stravovanie: Príspevok zo sociálneho fondu na stravovanie nad rámec Zákonníka práce je oslobodený od dane, ak je poskytnutý v súlade so zákonom o sociálnom fonde.

- Doprava do práce: Nepeňažné plnenie na dopravu zamestnanca na miesto výkonu práce a späť je oslobodené od dane do 60 eur mesačne za stanovených podmienok.

- Rekreácie a regenerácia pracovnej sily: Príspevky na rekreáciu podľa Zákonníka práce majú vlastný daňový režim: oslobodenie do zákonného limitu pri úhrade 55 percent oprávnených výdavkov za kalendárny rok.

Príjmy zo sociálneho fondu sú na daňové účely rovnocenné s ostatnými príjmami zo závislej činnosti. Preddavok na daň z príjmu zo závislej činnosti zrazí zamestnávateľ pri výplate alebo pri poukázaní, alebo pri pripísaní zdaniteľnej mzdy zamestnancovi k dobru bez ohľadu na to, za ktoré obdobie sa zdaniteľná mzda vypláca.

Povinné poistné, ktoré je povinný platiť zamestnávateľ za zamestnanca, nie je možné uhradiť zo sociálneho fondu. Poistné platené zamestnávateľom za zamestnanca je daňovým výdavkom zamestnávateľa.

| Benefit | Oslobodenie od dane | Poznámka |

|---|---|---|

| Stravovanie (nad rámec ZP) | Áno | Ak je v súlade so zákonom o sociálnom fonde |

| Doprava do práce (nepeňažné plnenie) | Do 60 € mesačne | Za stanovených podmienok (hromadná doprava) |

| Rekreácie (podľa ZP) | Do zákonného limitu | Pri úhrade 55% oprávnených výdavkov |

| Kultúra, šport, sociálna výpomoc, pôžičky | Nie | Zdaniteľný príjem so všetkými odvodovými dopadmi, ak zákon nepozná konkrétne oslobodenie |

| Úvery a pôžičky | Áno | Nie sú predmetom dane |

| Preventívna zdravotná starostlivosť (podľa osobitného predpisu) | Áno | Ak je v súlade so zákonom č. 124/2006 Z.z. o BOZP |

Finančná kontrola a riadenie

Sociálny fond - tvorba aj čerpanie sú súčasťou systému finančného riadenia v zmysle zákona č. 357/2015 Z.z. o finančnej kontrole a audite a o zmene a doplnení niektorých zákonov (ďalej len „zákon o finančnej kontrole“). Finančné riadenie je orgán verejnej správy povinný vytvoriť, zachovávať a rozvíjať v zmysle § 5 ods. 1 zákona o finančnej kontrole.

Finančným riadením sa rozumie súhrn postupov pri zodpovednom a prehľadnom plánovaní, rozpočtovaní, účtovaní, výkazníctve a finančnej kontrole verejných prostriedkov, ktorých cieľom je ich hospodárne, efektívne, účinné a účelné využívanie. Všetky finančné operácie sociálneho fondu podliehajú finančnej kontrole.