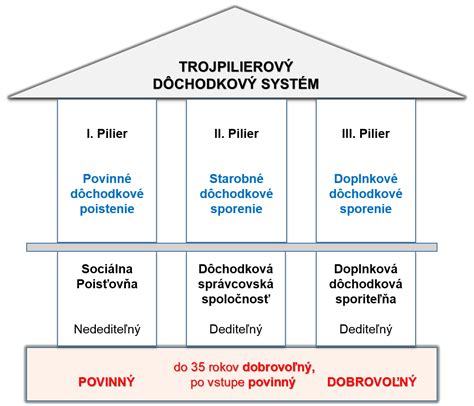

Dôchodkový systém na Slovensku stojí na kombinácii troch pilierov, ktoré spolu vytvárajú základ finančného zabezpečenia v starobe. Každý pilier funguje odlišným spôsobom a plní inú úlohu. Ich cieľom je rozložiť riziko a znížiť závislosť dôchodcov len od jedného zdroja príjmu. Tento model reaguje na demografické zmeny a rastúci počet poberateľov dôchodkov.

Tri piliere dôchodkového systému umožňujú sporiteľom ovplyvniť budúcu výšku dôchodku vlastnými rozhodnutiami. Prvý pilier funguje na princípe solidarity. Druhý a tretí pilier pracujú s princípom osobného vlastníctva úspor a dlhodobého investovania. Práve kombinácia pilierov zvyšuje stabilitu celého systému.

- Prvý pilier zabezpečuje štát prostredníctvom priebežného financovania zo súčasných odvodov pracujúcich.

- Druhý pilier funguje na princípe kapitalizačného sporenia, kde sa časť odvodov sporiteľa investuje na finančných trhoch na jeho osobnom dôchodkovom účte.

- Tretí pilier funguje ako dobrovoľné sporenie s možnosťou príspevkov od zamestnávateľa.

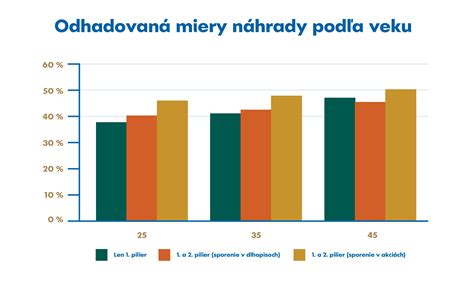

Správne nastavenie pomeru medzi piliermi výrazne ovplyvňuje výšku budúceho dôchodku. Druhý pilier zohráva kľúčovú úlohu pri znižovaní tlaku na štátny systém. Vďaka nemu si sporiteľ buduje vlastný dôchodkový majetok. Tento princíp vychádza aj z dlhodobo komunikovaných odporúčaní odborníkov na dôchodkový systém.

Prvý pilier - základný dôchodok zo Sociálnej poisťovne

Prvý pilier tvorí základ slovenského dôchodkového systému a funguje na princípe priebežného financovania. Aktuálne pracujúci odvádzajú povinné odvody, z ktorých štát vypláca dôchodky súčasným penzistom. Výška starobného dôchodku závisí najmä od dĺžky poistenia a dosiahnutých príjmov počas aktívneho pracovného života. Tento systém kladie dôraz na solidaritu medzi generáciami.

Správcom prvého piliera je Sociálna poisťovňa, ktorá eviduje odvody a vypočítava nárok na dôchodok. Sporiteľ nemá priamu kontrolu nad investovaním peňazí ani nad ich zhodnotením. Výška dôchodku sa odvíja od zákonom stanovených parametrov a demografického vývoja. Prvý pilier preto čelí dlhodobému tlaku spôsobenému starnutím populácie.

Z pohľadu sporiteľa prináša prvý pilier stabilitu, no zároveň obmedzený rast budúceho dôchodku. Výplata dôchodkov závisí od ekonomickej aktivity pracujúcich. Tento model zvyšuje význam doplnkových pilierov. Práve druhý pilier pomáha zmierňovať riziká spojené s výlučnou závislosťou od štátu.

Druhý pilier - individuálne sporenie na osobnom účte

Druhý pilier funguje ako povinné dôchodkové sporenie, pri ktorom sa časť odvodov presúva na osobný účet sporiteľa. Peniaze sa nevyužívajú na výplatu aktuálnych dôchodkov. Úspory sa dlhodobo investujú prostredníctvom fondov na finančných trhoch. Sporiteľ si tak vytvára vlastný dôchodkový majetok.

Správu úspor zabezpečuje dôchodková správcovská spoločnosť (DSS), ktorú si sporiteľ vyberá. Hodnota osobného účtu závisí od výšky príjmu, investičnej stratégie a vývoja trhov. Úspory sú súkromným vlastníctvom sporiteľa a podliehajú dedeniu. Druhý pilier znižuje závislosť budúceho dôchodku od štátneho systému.

Čo je druhý pilier a ako funguje v praxi

Druhý pilier funguje v praxi ako systém, ktorý presmeruje časť povinných dôchodkových odvodov na osobný účet sporiteľa. Tieto prostriedky sa nevyplácajú súčasným dôchodcom, ale dlhodobo sa investujú. Sporiteľ tak získava reálny majetok, ktorý sa postupne zhodnocuje. Výsledná suma závisí od dĺžky sporenia, výšky príjmu a zvolenej investičnej stratégie.

Každý sporiteľ má účet vedený v dôchodkovej správcovskej spoločnosti, kde sa evidujú príspevky aj výnosy. Ako funguje druhý pilier v praxi ovplyvňuje aj nastavenie fondov a legislatívne pravidlá. Systém je transparentný a umožňuje pravidelnú kontrolu stavu úspor. Dlhodobý horizont zvyšuje potenciál vyššieho dôchodku oproti výlučnému spoliehaniu sa na štát.

Aké sú výhody a nevýhody III. PILIERA?

Ako fungujú odvody do II. piliera

Odvody do II. piliera predstavujú časť povinných dôchodkových odvodov, ktoré sporiteľ odvádza zo svojej mzdy. Tieto peniaze najskôr smerujú do systému štátneho dôchodkového poistenia. Následne sa zákonom stanovená časť presúva na osobný účet sporiteľa v dôchodkovej správcovskej spoločnosti. Tento mechanizmus zabezpečuje pravidelné a automatické sporenie počas aktívneho pracovného života.

- Povinné odvody sa odvádzajú spolu s ostatnými sociálnymi odvodmi.

- Sociálna poisťovňa zabezpečuje rozdelenie príspevkov medzi prvý a druhý pilier.

- Odvádzanie peňazí prebieha bez potreby aktívneho zásahu sporiteľa.

Výška príspevkov do druhého piliera priamo súvisí s výškou mzdy sporiteľa. Pravidelné odvody vytvárajú základ pre dlhodobé investovanie. Čím dlhšie sporiteľ prispieva, tým vyšší potenciál rastu úspor vzniká. Tento princíp tvorí jeden zo základov fungovania druhého piliera. V minulosti sa napríklad menila výška príspevkov do DSS. Od 1.1.2013 sa však môžete rozhodnúť prispievať si do II. piliera aj dobrovoľnými príspevkami - sám alebo prostredníctvom svojho zamestnávateľa, s ktorým sa na odvádzaní dobrovoľných príspevkov do II. piliera dohodnete.

Aktuálne percento odvodov do II. piliera v roku 2026

Ak pracujete, na dôchodkové sporenie automaticky odvádzate 18 %. Percentá sú v súčasnosti rozdelené nasledovne:

- 14 % Sociálna poisťovňa - I. dôchodkový pilier (Peniaze sú použité na vyplácanie súčasných dôchodkov. Nezhodnocujú sa finančnými nástrojmi. Nie sú vašim vlastníctvom)

- 4 % dôchodková správcovská spoločnosť - II. dôchodkový pilier (Peniaze sa zhodnocujú na vašom osobnom dôchodkovom účte, sú vašim vlastníctvom)

Kto je sporiteľ a ako vzniká dôchodkové poistenie

Sporiteľom v druhom pilieri sa stáva človek, ktorý bol dôchodkovo poistený, resp. odviedol aspoň jedno dôchodkové poistenie. Dôchodkové poistenie vzniká osobe pri výkone zárobkovej činnosti, z ktorej sa platia povinne odvody. Najčastejšie ide o zamestnanie na plný alebo skrátený úväzok, prípadne o prácu na dohodu, ak dosiahnutý príjem podlieha odvodom. Povinnosť odvádzať poistné vzniká automaticky po splnení zákonných podmienok.

Ak je poistenec zapojený do druhého piliera, časť jeho dôchodkových odvodov sa presúva na osobný dôchodkový účet a investuje sa prostredníctvom dôchodkovej správcovskej spoločnosti. Sporiteľ nemusí pri vzniku dôchodkového poistenia vykonávať žiadne administratívne kroky, keďže systém je nastavený na automatické zapojenie do dôchodkového systému.

Kto môže vstúpiť do druhého piliera

Vstup upravuje zákon o starobnom dôchodkovom sporení a viaže sa na vznik dôchodkového poistenia. Systém rozlišuje automatický a dobrovoľný vstup podľa veku a pracovného statusu. Cieľom pravidiel je zapojiť čo najviac mladých pracujúcich do dlhodobého sporenia. To, či a kto môže vstúpiť do druhého piliera, závisí najmä od jeho veku a od toho, kedy začal pracovať a platiť dôchodkové odvody. Pre osoby od 15 do 35 rokov je vstup dobrovoľný a po ňom sa toto starobné dôchodkové sporenie stáva povinným.

Do II. piliera môže vstúpiť:

- každý pracujúci vo veku 16 - 40 rokov (pracovná zmluva aj dohoda),

- každý, kto bol v minulosti zamestnaný a ešte nebol v II. pilieri, max do 40 rokov,

- študenti pracujúci na dohodu s príjmom vyšším ako 200 €/mes.,

- sezónni zamestnanci, ktorí majú povinné odvody.

V praxi to znamená, že mladí ľudia vstupujú do systému automaticky, pokiaľ sa nerozhodnú inak. Vstup do 2. piliera do 40 rokov, ktoré doposiaľ sporiteľmi nie sú, zostáva vstup do druhého piliera dobrovoľnou možnosťou. Tento systém podporuje skoré zapojenie do sporenia a umožňuje dlhší investičný horizont, pričom práve čas zohráva kľúčovú úlohu pri zhodnocovaní dôchodkových úspor.

Automatický vstup do druhého piliera

Automatický vstup do druhého piliera sa týka najmä mladých ľudí, ktorým vznikne dôchodkové poistenie po prvýkrát. Tento mechanizmus zaviedla novela zákona o starobnom dôchodkovom sporení s cieľom podporiť dlhodobé sporenie. Ak sa sporiteľ v stanovenej lehote neodhlási, zostáva v druhom pilieri. Systém tak motivuje mladých pracujúcich začať sporiť čo najskôr.

Automatický vstup do druhého piliera prebieha bez potreby aktívneho rozhodnutia sporiteľa, pričom dôchodková správcovská spoločnosť je pridelená predvoleným spôsobom. Sporiteľ má zároveň možnosť zmeniť DSS, alebo sa zo systému v zákonnej lehote odhlásiť. Tento model je navrhnutý tak, aby zvyšoval mieru zapojenia sporiteľov a prispieval k dlhodobej udržateľnosti dôchodkového systému.

Dobrovoľný vstup a jeho podmienky

Dobrovoľný vstup do druhého piliera sa týka pracujúcich, ktorí do systému nevstúpili automaticky, najmä osôb, ktorým dôchodkové poistenie vzniklo pred zavedením povinného automatického vstupu. Zákon stanovuje vekovú hranicu, do ktorej je možné do systému vstúpiť. Sporiteľ sa musí rozhodnúť aktívne a uzatvoriť príslušnú zmluvu s dôchodkovou správcovskou spoločnosťou.

- Vstup do II. piliera je možný najneskôr do dovŕšenia 40 rokov.

- Zmluva o starobnom dôchodkovom sporení vzniká medzi sporiteľom a DSS.

- II. pilier otvoríte výberom dôchodkovej správcovskej spoločnosti.

- Stav účasti v II. pilieri môžete skontrolovať cez výpis zo Sociálnej poisťovne alebo DSS.

Dobrovoľný vstup dáva sporiteľovi možnosť prevziať kontrolu nad časťou svojich dôchodkových úspor. Rozhodnutie ovplyvňuje dĺžka sporenia a investičný horizont. Čím skôr sporiteľ vstúpi, tým vyšší potenciál zhodnotenia získa. Druhý pilier tak predstavuje významný nástroj finančného plánovania.

Dôchodkové fondy v druhom pilieri

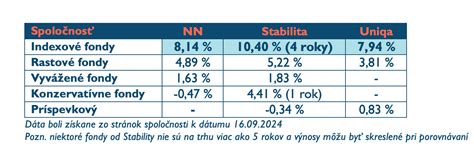

Dôchodkové fondy v druhom pilieri predstavujú základný nástroj zhodnocovania úspor sporiteľov. Každý fond má inú mieru rizika a očakávaného výnosu. Výber fondu výrazne ovplyvňuje dlhodobé zhodnotenie úspor a výšku budúceho dôchodku. Správne nastavenie investičnej stratégie závisí najmä od veku sporiteľa a investičného horizontu. Prvou voľbou sporiteľa je výber medzi garantovanými a negarantovanými fondmi. Garantované fondy patria medzi bezpečné formy investovania a negarantované fondy predstavujú, naopak, rizikovejšie investovanie.

Každý fond má vlastný účet u depozitára (depozitárom NN DSS, a. s. je Slovenská sporiteľňa, a. s.). Okrem účtov fondov depozitár spravuje aj účet pre vlastný majetok DSS. Majetok DSS je oddelený od prostriedkov sporiteľov. Prípadný bankrot sa môže týkať len majetku samotnej DSS, ale nie majetku sporiteľov. Ten je vedený oddelene a nesmie byť nikdy použitý v prospech DSS. Hospodárenie DSS pravidelne povinne kontroluje aj externý audítor.

Tabuľka: Typy dôchodkových fondov v druhom pilieri

| Typ dôchodkového fondu | Charakteristika | Riziko | Potenciál zhodnotenia |

|---|---|---|---|

| Indexový negarantovaný fond | Investuje najmä do akcií a indexov | Vyššie | Vysoký |

| Dlhopisový garantovaný fond | Investuje do dlhopisov | Nízke | Nižší |

| Zmiešaný fond | Kombinuje akcie a dlhopisy | Stredné | Stredný |

| Akciový fond | Zameraný na dynamický rast prostredníctvom investícií do akcií | Vyššie | Vysoký |

Zhodnotenie úspor závisí od vývoja finančných trhov a dĺžky sporenia. Mladší sporitelia majú väčší priestor znášať výkyvy trhu. Konzervatívnejšie fondy sú vhodnejšie pre sporiteľov blížiacich sa k dôchodku. Správna kombinácia fondov zvyšuje stabilitu a potenciál výnosu.

Predvolená investičná stratégia (PIS)

Predvolená investičná stratégia (PIS) predstavuje mechanizmus, ktorý automaticky nastavuje investovanie úspor sporiteľa počas celého obdobia sporenia. Systém zohľadňuje vek sporiteľa a jeho investičný horizont. V mladšom veku smerujú úspory najmä do dynamickejších fondov. Tento prístup zvyšuje potenciál dlhodobého zhodnotenia.

S pribúdajúcim vekom PIS postupne presúva úspory do konzervatívnejších fondov. Cieľom je znížiť riziko výrazných výkyvov tesne pred dôchodkom. Predvolená investičná stratégia funguje automaticky, no sporiteľ ju môže kedykoľvek zmeniť. Tento model chráni najmä sporiteľov, ktorí sa investíciám aktívne nevenujú. Sporiteľ musí mať v dlhopisovom garantovanom dôchodkovom fonde, kedy dovŕšil 50 rokov, najmenej 4 % čistej hodnoty majetku. Ak dovŕšil 51 rokov je to 8 % čistej hodnoty majetku, atď. až po vek 74 rokov, kedy by mal mať v dlhopisovom garantovanom dôchodkovom fonde 100 % svojho majetku. Pokiaľ tento podiel v závislosti od veku sporiteľa nespĺňa, DSS mu povinnú stanovenú časť majetku presunie do dlhopisového garantovaného dôchodkového fondu. Možnosťou pre rizikovejšie orientovaných sporiteľov, ktorí sa aktívne zaujímajú o zhodnocovanie svojich dôchodkových úspor, je mať časť svojich úspor umiestenú v rizikovejších dôchodkových fondoch aj vo vyššom veku. Je však potrebné, aby sporiteľ zaslal DSS písomné oznámenie obsahujúce jeho záujem o zníženie minimálneho percentuálneho pomeru čistej hodnoty svojho majetku v dlhopisovom garantovanom dôchodkovom fonde - tento minimálny percentuálny pomer sa zníži o polovicu.

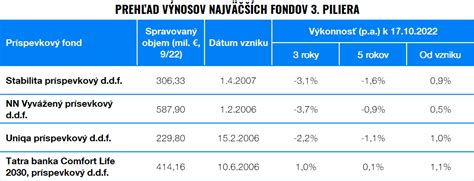

Ako si vybrať správny fond a DSS

Výber správneho fondu a DSS výrazne ovplyvňuje zhodnotenie úspor v druhom pilieri. Rozhodnutie by malo vychádzať z veku sporiteľa, investičného horizontu a ochoty znášať riziko. Mladší sporitelia môžu využiť dynamickejšie fondy s vyšším výnosovým potenciálom. Starší sporitelia zvyčajne uprednostňujú stabilitu a nižšie kolísanie hodnoty úspor.

- Poplatky v DSS, ktoré sú zákonom regulované, priamo ovplyvňujú čisté zhodnotenie úspor.

- Odplata za správu fondu by mala zostať dlhodobo konkurencieschopná.

- Výkonnosť fondov ukazuje, ako DSS pracuje s majetkom sporiteľov.

- Veľkosť a stabilita majetku v DSS zvyšuje dôveru v dlhodobé fungovanie.

Správny výber kombinuje nízke náklady, dlhodobú výkonnosť a vhodnú investičnú stratégiu. Sporiteľ má možnosť DSS zmeniť raz za 6 mesiacov. Pravidelná kontrola nastavenia fondu pomáha reagovať na zmeny životnej situácie. Takýto prístup podporuje vyšší a stabilnejší dôchodok. DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí 6 mesiacov odo dňa posledného prestupu alebo po uplynutí 1 roka odo dňa uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení. Dôchodkový fond si môžete zmeniť rovnako kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku (na rozdiel od zmeny DSS).

Tretí pilier - doplnkové dôchodkové sporenie

Tretí pilier predstavuje dobrovoľnú formu dôchodkového sporenia, ktorú si sporiteľ nastavuje podľa vlastných možností. Funguje nezávisle od povinných odvodov a dopĺňa prvý aj druhý pilier. Sporiteľ si pravidelne odkladá finančné prostriedky na osobný účet. Tento spôsob sporenia zvyšuje finančnú rezervu v starobe. Významnou výhodou tretieho piliera sú príspevky od zamestnávateľa a daňové zvýhodnenia. Úspory sa investujú v rámci doplnkových dôchodkových fondov. Sporiteľ si môže zvoliť výšku príspevkov aj investičnú stratégiu. Tretí pilier podporuje dlhodobé a disciplinované sporenie na dôchodok.

Ako zrušiť druhý pilier dôchodkového sporenia

Ak sa sporiteľ rozhodne vstúpiť do II. piliera a uzatvorí zmluvu o starobnom dôchodkovom sporení, jeho účasť sa stáva v II. pilieri povinnou, tzn. nie je možné vystúpiť. Možnosť výstupu z II. piliera neexistuje. Ak chcete požiadať o vyplatenie určitej čiastky z II. piliera tak to môžete až po splnení zákonom stanovených podmienok, ktorými sú priznanie starobného dôchodku, resp. predčasného starobného dôchodku. Ak tieto podmienky nespĺňate, tak Vám nemôžu nič vyplatiť.

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku.

Pri vzniku nároku na dôchodok a po požiadaní o dôchodok z II. piliera dostanete od Sociálnej poisťovne tzv. Ponukový list, v ktorom dostanete ponuky len na tie druhy dôchodkov, na ktoré budete spĺňať podmienky. Následne sa podľa ponukového listu môžete rozhodnúť ako so svojimi prostriedkami naložíte. Každý sporiteľ je vyhodnocovaný individuálne a každý môže spĺňať iné podmienky na výplatu jednotlivých druhov dôchodkov, preto venujte veľkú pozornosť ponukovému listu, ktorý obdržíte.

V prípade doživotného dôchodku Vám bude dôchodok vyplácaný v určitej mesačnej sume až do Vašej smrti, v prípade dočasného dôchodku počas obdobia 5, 7 alebo 10 rokov. Dobu poberania dočasného dôchodku si určíte v zmluve o poistení dôchodku. Osobitnou kategóriou je programový výber ako aj dočasný dôchodok v režime malej nasporenej sumy. V prípade, ak dostanete ponuku na niektorý z týchto dôchodkov, bude Vám vyplácaný vo výške tzv. mediánu (od roku 2021 bola táto suma stanovená na 14,90 €) až do doby, kým sa prostriedky na Vašom osobnom dôchodkovom účte neminú.

Aké sú výhody a nevýhody III. PILIERA?

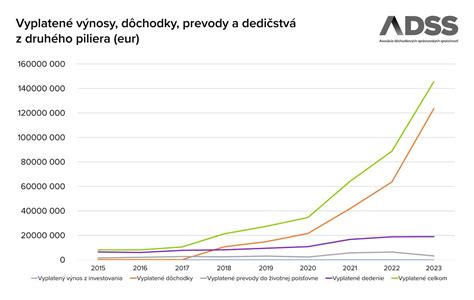

Dedenie úspor z II. piliera

Dedenie úspor je jednou z výhod 2. piliera. V tomto prípade je predmetom dedenia zostatok na osobnom dôchodkovom účte sporiteľa. V prípade vyplácania doživotného dôchodku je poskytovaná tzv. 7 ročná garancia výplaty, tzn., že pokiaľ poberateľ doživotného dôchodku zomrie skôr, ako mu boli vyplatené mesačné dôchodky za prvých 7 rokov poberania doživotného dôchodku, suma zodpovedajúca rozdielu sumy určenej na výplatu dôchodkov za týchto 7 rokov a sumy už vyplatených dôchodkov, životná poisťovňa vyplatí oprávnenej osobe/osobám, ktorú/é si poberateľ určil v zmluvne o poistení dôchodku alebo v prípade, ak si ich neurčil alebo takáto oprávnená osoba zomrela, nevyplatená suma za toto obdobie je predmetom dedenia v zmysle Občianskeho zákonníka.

Jednorazový výber prostriedkov z II. piliera

Jednorazovo môžu byť sporiteľovi vyplatené len také prostriedky, ktoré mu zostanú po uzatvorení zmluvy o poistení dôchodku so životnou poisťovňou a takéto prostriedky mu vyplatí DSS programovým výberom. Taktiež môžu byť vo forme programového výberu jednorazovo vyplatené dobrovoľné príspevky, ktorými si sporiteľ sám prispieval na starobné dôchodkové sporenie.

Zmena dôchodkovej správcovskej spoločnosti (DSS)

Zmeniť svoju DSS, ktorej ste zverili sporenie na dôchodok, môžete kedykoľvek. Aký je postup pri zmene? Stačí zájsť na pobočku Sociálnej poisťovne a vyžiadať si „akceptačný list“. Ten vám predložia okamžite - na počkanie a vám ostáva už len navštíviť DSS, ku ktorej sa chystáte prestúpiť. Dôchodkový fond si môžete zmeniť rovnako kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku (na rozdiel od zmeny DSS). Napríklad: možno ste zistili, že sa vám viac oplatí negarantovaný indexový fond ako dlhopisový, tak pre túto zmenu len kontaktujte vašu DSS. Aj pomer sporenia v jednotlivých fondoch sa dá jednoducho upraviť.

Informácie o zmenách údajov sporiteľa

Je potrebné oznamovať zmeny Vašich údajov bezodkladne, aby sme sa týmto komplikáciám vyhli. O zmenu môžete požiadať online prostredníctvom klientského portálu WebKlient na webklient.nn.sk alebo písomne. Na webovom sídle v časti Dokumenty a formuláre nájdete formulár „Oznámenie zmeny údajov sporiteľa“. Formulár vyplníte a predložíte na najbližšom pracovisku, resp. zašlete poštou.