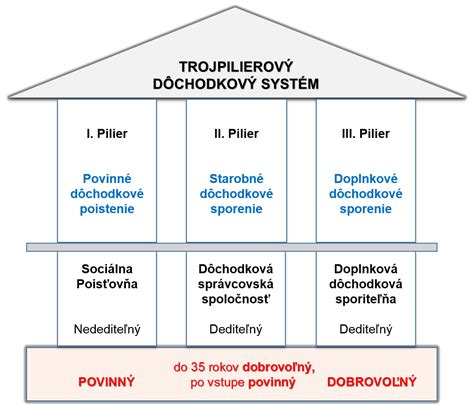

Doplnkové dôchodkové sporenie (DDS), známe aj ako tretí pilier, predstavuje efektívny spôsob, ako sa pripraviť na dôchodok. Tento článok poskytuje rozsiahly prehľad o možnostiach zníženia príspevku do DDS, optimalizácii daňových výhod a dôležitých aspektoch spojených s týmto sporením.

Hoci si v treťom pilieri sporí približne 12 % Slovákov, čo predstavuje približne 713-tisíc sporiteľov, podpora štátu by mohla byť intenzívnejšia, podobne ako v susednom Česku.

Daňové výhody Doplnkového Dôchodkového Sporenia

Pre každý tretí pilier, ktorý bol uzatvorený v roku 2014 alebo neskôr, platia nové daňové úľavy. Do daňového priznania sa uvádza súčet vlastných príspevkov (teda bez príspevkov zamestnávateľa) za celý kalendárny rok, maximálne však do výšky 180 € ročne. Znížením základu dane sporiteľ ušetrí na dani a jeho celková daňová povinnosť bude nižšia. V ideálnom prípade, ak suma jeho vlastných príspevkov do DDS bude 180 € za celý kalendárny rok, ušetrí na dani 34,20 € (výpočet: 180 € x 19 %). Preto sa odporúča nastaviť mesačný príspevok na 15 € a tým dosiahnuť maximálnu daňovú optimalizáciu.

Podmienky pre Uplatnenie Daňových Úľav

Príspevky na doplnkové dôchodkové sporenie je možné odpočítať od základu dane vo výške, v akej boli v zdaňovacom období preukázateľne zaplatené, v úhrne najviac do výšky 180 € za rok. Je však potrebné splniť nasledujúce podmienky:

- Príspevky na 3. pilier musia byť zaplatené na základe zmluvy 3. piliera uzatvorenej po 31. 12. 2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu.

- Nemôžete mať súčasne uzatvorenú aj inú zmluvu 3. piliera, ktorá nespĺňa vyššie uvedenú podmienku.

Túto nezdaniteľnú časť základu dane je možné uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu, teda z tzv. aktívnych príjmov.

Príspevky Zamestnávateľa a Daňová Optimalizácia

Pre zamestnávateľov môže byť výhodné, ak prispievajú svojim zamestnancom na tretí pilier. Z takýchto príspevkov zamestnanec nemusí platiť sociálne odvody - tieto príspevky podliehajú iba zdravotným odvodom. Pre zamestnávateľov môže byť výhodnejšie poskytnúť príspevok do tretieho piliera, ako keby mal zamestnancovi zvýšiť mzdu.

Vrátenie Daňových Úľav pri Predčasnom Výbere

Dôležité je poznamenať, že ak sporiteľ svoje vlastné prostriedky odvedené do 3. piliera predčasne vyberie, má povinnosť predtým získané daňové úľavy vrátiť. Vlastné príspevky však nemôže vybrať skôr ako po 10 rokoch od podpisu účastníckej zmluvy s DDS, resp. od dátumu podpisu dodatku v účastníckej zmluve uzatvorenej pred rokom 2014.

Ako môžem prestúpiť do DSS/DDS v NN

Možnosti Zmeny Výšky Príspevku

Zmenu výšky príspevku účastníka je možné oznámiť vyplnením tlačiva Oznámenie o zmene výšky príspevku. Tlačivo je k dispozícii na internetovej stránke spoločnosti v sekcii Dokumenty a formuláre, resp. na pracovisku NN. Platenie príspevkov na doplnkové dôchodkové sporenie je možné kedykoľvek prerušiť bez oznamovania. Príspevky za chýbajúce obdobia v starých dávkových plánoch je možné neskôr doplatiť.

Postup Zmeny Príspevku Online

Najjednoduchší spôsob je zmena on-line prostredníctvom klientskeho portálu WebKlient. Po registrácií na webklient.nn.sk, budete mať prístup k vášmu osobnému účtu a možnosť vykonávať zmeny. Ak vám tento spôsob nevyhovuje, o zmenu môžete požiadať písomne. V časti Dokumenty na stiahnutie nájdete formulár "Žiadosť o zmenu osobných údajov“. Formulár vyplníte a odovzdáte na najbližšej pobočke, resp. zašlete poštou. Doklady, ktoré musia byť v prípade jednotlivých zmien k formuláru pripojené, sú uvedené priamo vo formulári.

Zmeny v Zamestnávateľskej Zmluve

Výška príspevku zamestnávateľa (resp. vymedzenie zamestnancov, ktorým zamestnávateľ prispieva na doplnkové dôchodkové sporenie a výška jeho príspevkov), môže byť zmenená na základe jednostranného písomného oznámenia od vás, ako zamestnávateľa. Toto oznámenie musia podpísať osoby oprávnené konať v mene zamestnávateľa a musí byť doručené do spoločnosti NN Tatry - Sympatia, d.d.s., a.s., Jesenského 4/C, 811 02 Bratislava. V oznámení je potrebné uviesť aj účinnosť zmeny.

Naša spoločnosť nestanovuje minimálnu, resp. maximálnu výšku príspevkov zamestnávateľa. Určenie výšky príspevkov za zamestnávateľa je predmetom úpravy zamestnávateľskej zmluvy. Avšak v prípade príspevkov za zamestnancov vykonávajúci „rizikové práce“ je ich minimálna výška stanovená priamo zákonom č. 650/2004 Z. z.

Prestup Medzi Fondmi

Zákon ani dávkové plány nijakým spôsobom neobmedzujú prestupy medzi príspevkovými doplnkovými dôchodkovými fondmi. Klient môže prestup zrealizovať kedykoľvek a bezplatne. Prestup spoločnosť zrealizuje na základe vyplneného formulára, ktoré je možné nájsť na webovom sídle spoločnosti, resp. na pracoviskách NN alebo na základe zmeny vykonanej cez klientský portál WebKlient. Fond bude zmenený ku dňu prestupu, ktorým je deň nasledujúci po dni, v ktorom bola spoločnosti doručená žiadosť účastníka o prestup do iného príspevkového doplnkového dôchodkového fondu.

Zmena Zamestnávateľa a Účastnícka Zmluva

V prípade zmeny zamestnávateľa nie je potrebné, aby účastník uzatváral novú účastnícku zmluvu, teda nový zamestnávateľ mu môže prispievať aj na „pôvodnú“ účastnícku zmluvu. Môže nastať situácia, kedy nový zamestnávateľ nemá uzatvorenú zamestnávateľskú zmluvu s NN DDS. Zamestnávateľ je v tomto prípade povinný uzatvoriť zamestnávateľskú zmluvu s NN DDS do 30 dní odo dňa, v ktorom sa dozvedel o účastníckej zmluve svojho zamestnanca v tejto spoločnosti. Ak má zamestnanec viacero účastníckych zmlúv, zamestnávateľ platí príspevky len raz na účet DDS, ktorú si zamestnanec zvolil.

Investičný Dotazník a Výber Fondu

Investičný dotazník je vhodné vyplniť, pretože NN Tatry - Sympatia, d.d.s., a.s. spravuje 4 príspevkové doplnkové dôchodkové fondy, ktoré sa navzájom líšia investičnými stratégiami. Klient sa na základe identifikovania jeho investičného profilu vie častokrát omnoho lepšie rozhodnúť pre fond, v ktorom budú jeho príspevky investované. V prípade, že klient trvá na tom, že dotazník nebude vypĺňať, je potrebné to uviesť na účastníckej zmluve. (Zmluva bude akceptovaná teda i v prípade nevyplnenia dotazníka).

Dôležité Povinnosti Zamestnávateľa a Účastníka

V zmysle zamestnávateľskej zmluvy je zamestnávateľ povinný informovať NN DDS o skutočnostiach, ktoré majú vplyv na trvanie, priebeh a zánik účasti zamestnávateľa a jeho zamestnancov na doplnkovom dôchodkovom sporení v spoločnosti, plnenie týchto povinností znamená predovšetkým oznamovanie takých skutočností, akými je skončenie pracovného pomeru účastníka, smrť účastníka, vykonané organizačné zmeny a ich dôsledky na účasť zamestnávateľa a účastníkov na doplnkovom dôchodkovom sporení v spoločnosti, a to bezodkladne po tom, ako k týmto zmenám došlo. V zmysle účastníckej zmluvy je účastník povinný oznamovať NN DDS všetky zmeny v údajoch uvedených v zmluve, teda i zmeny týkajúce sa vykonávania rizikových prác. Obdobne platí oznamovacia povinnosť i pre zamestnávateľov s uzatvorenou zamestnávateľskou zmluvou.

Dôchodok z II. Piliera

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku. Ak máte záujem o výplatu výnosu z investovania, je potrebné, aby ste nám doručili podpísaný Dodatok k zmluve o starobnom dôchodkovom sporení (výnos z investovania), ktorý nájdete na našom webovom sídle v časti Dokumenty a formuláre. Nárok na výplatu z investovania má však len taký sporiteľ, ktorý dovŕšil dôchodkový vek a ešte nechce, aby mu bol z II. piliera vyplácaný dôchodok.

Typy Dôchodkov z II. Piliera

Pri vzniku nároku na dôchodok a po požiadaní o dôchodok z II. piliera dostanete od Sociálnej poisťovne tzv. Ponukový list, v ktorom dostanete ponuky len na tie druhy dôchodkov, na ktoré budete spĺňať podmienky. Následne sa podľa ponukového listu môžete rozhodnúť ako so svojimi prostriedkami naložíte. Každý sporiteľ je vyhodnocovaný individuálne a každý môže spĺňať iné podmienky na výplatu jednotlivých druhov dôchodkov, preto venujte veľkú pozornosť ponukovému listu, ktorý obdržíte.

- Doživotný dôchodok: Bude vyplácaný v určitej mesačnej sume až do Vašej smrti. V prípade vyplácania doživotného dôchodku je poskytovaná tzv. 7 ročná garancia výplaty, tzn., že pokiaľ poberateľ doživotného dôchodku zomrie skôr, ako mu boli vyplatené mesačné dôchodky za prvých 7 rokov poberania doživotného dôchodku, suma zodpovedajúca rozdielu sumy určenej na výplatu dôchodkov za týchto 7 rokov a sumy už vyplatených dôchodkov, životná poisťovňa vyplatí oprávnenej osobe/osobám, ktorú/é si poberateľ určil v zmluve o poistení dôchodku alebo v prípade, ak si ich neurčil alebo takáto oprávnená osoba zomrela, nevyplatená suma za toto obdobie je predmetom dedenia v zmysle Občianskeho zákonníka.

- Dočasný dôchodok: Bude vyplácaný počas obdobia 5, 7 alebo 10 rokov. Dobu poberania dočasného dôchodku si určíte v zmluve o poistení dôchodku.

- Programový výber: Jednorazovo môžu byť sporiteľovi vyplatené len také prostriedky, ktoré mu zostanú po uzatvorení zmluvy o poistení dôchodku so životnou poisťovňou a takéto prostriedky mu vyplatí DSS programovým výberom. Taktiež môžu byť vo forme programového výberu jednorazovo vyplatené dobrovoľné príspevky, ktorými si sporiteľ sám prispieval na starobné dôchodkové sporenie.

- Dočasný dôchodok v režime malej nasporenej sumy: Bude Vám vyplácaný vo výške tzv. mediánu (od roku 2021 bola táto suma stanovená na 14,90 €) až do doby, kým sa prostriedky na Vašom osobnom dôchodkovom účte neminú.

Vplyv Štátu a Odvody

Štát môže priamo ovplyvniť výšku dôchodkov v I. pilieri napríklad prostredníctvom zmien výpočtu starobných dôchodkov. Zmeny v I. pilieri však nemajú priamy vplyv na výšku dôchodkov vyplácaných zo starobného dôchodkového sporenia v kapitalizačnom II. pilieri. Povinnosťou zamestnávateľa je odvádzať odvody za svojich zamestnancov. Sociálna poisťovňa tieto odvody automaticky rozdelí, v prípade, že ste sporiteľom v II. pilieri.

Ak sa rozhodnete vstúpiť do II. piliera, nebudete musieť platiť nič naviac. Príspevky na starobné dôchodkové sporenie tvoria časť Vašich odvodov na dôchodkové poistenie. Od 1.1.2013 sa však môžete rozhodnúť prispievať si do II. piliera aj dobrovoľnými príspevkami - sám alebo prostredníctvom svojho zamestnávateľa, s ktorým sa na odvádzaní dobrovoľných príspevkov do II. piliera môžete dohodnúť.

Zamestnávateľ odvádza za svojho zamestnanca na starobné dôchodkové poistenie 13 % z vymeriavacieho základu a zamestnanec 5 %. Zamestnávateľ uhradí odvody Sociálnej poisťovni, ktoré sú splatné v deň splatnosti poistného, ktoré platí a odvádza zamestnávateľ podľa osobitného predpisu. Ak by si zamestnávateľ svoju povinnosť nesplnil, chýbajúce príspevky na starobné dôchodkové sporenie Vám budú pripísané v plnej výške na Váš osobný dôchodkový účet zo strany Sociálnej poisťovne.

Riziká a Bezpečnosť DDS

Kombinovaný dôchodok so zapojením starobného dôchodkového sporenia znižuje riziko nízkej sumy vyplácaného dôchodku len z jedného zdroja (štátny 1. pilier). Stav na osobnom dôchodkovom účte možno ľahko kontrolovať prostredníctvom internetu a spravidla aj telefonicky. Prípadný bankrot sa môže týkať len majetku samotnej DSS, ale nie majetku sporiteľov. Ten je vedený oddelene a nesmie byť nikdy použitý v prosun DDS. DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí 6 mesiacov odo dňa posledného prestupu alebo po uplynutí 1 roka odo dňa uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení.