Osobná asistencia je neoceniteľná pomoc pre fyzické osoby s ťažkým zdravotným postihnutím (ŤZP), ktorá im umožňuje vykonávať pracovné, vzdelávacie a voľnočasové aktivity. Osobný asistent pomáha pri činnostiach, ktoré si osoba s ŤZP nemôže vykonávať sama. Táto služba je upravená zákonom č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia. Tento článok poskytuje komplexný návod, ako správne vyplniť daňové priznanie pre osobných asistentov.

Čo je osobná asistencia a kedy na ňu vzniká nárok?

Pojem osobná asistencia upravuje zákon č. 447/2008 Z. z. ako pomoc fyzickej osobe s ťažkým zdravotným postihnutím pri špecifických činnostiach, ktoré sú stanovené v prílohe č. 4 spomínaného zákona. Osobu, ktorá vykonáva asistenciu, voláme osobný asistent.

Cieľom osobnej asistencie je podpora sociálneho začlenenia osoby so zdravotným postihnutím, podpora jej nezávislosti, podpora pri vykonávaní pracovných, vzdelávacích alebo voľnočasových aktivít.

Prvým predpokladom na získanie kompenzácie na osobnú asistenciu je charakterizovanie osoby s ťažkým zdravotným postihnutím. Ťažké zdravotné postihnutie je zdravotné postihnutie s mierou funkčnej poruchy najmenej 50 %. Za ťažko zdravotne postihnutú osobu sa od 1.7.2024 považuje aj maloletý pacient s onkologickým ochorením, s hematoonkologickým ochorením alebo pacient zaradený do transplantačného programu.

Základom nároku na kompenzáciu je vystavenie komplexného posudku zdravotného stavu fyzickej osoby. Posudok vykonáva posudkový lekár príslušného orgánu (Ministerstva práce sociálnych vecí a rodiny, Ústredia práce, sociálnych vecí a rodiny alebo úradu práce sociálnych vecí a rodiny). Lekár určuje mieru funkčnej poruchy v desiatkach percent podľa zákona č. 447/2008 Z. z. príloha č. 3.

Ak je fyzická osoba odkázaná na pomoc inej fyzickej osoby, tak je odkázaná na osobnú asistenciu. Maximálny rozsah osobnej asistencie je 7 300 hodín ročne. Rozsah hodín osobnej asistencie príslušný orgán opätovne posúdi každé 3 roky od jeho určenia. Pozor si treba dať v prípade, že osobnú asistenciu vykonáva rodinný príslušník fyzickej osoby, ktorá má na asistenciu nárok. V tomto prípade nemusí vzniknúť nárok na kompenzáciu alebo je tento nárok len v obmedzenom rozsahu.

Kto môže vykonávať osobnú asistenciu?

Osobnú asistenciu môže vykonávať fyzická osoba, ktorá nie je sama odkázaná na pomoc inej osoby v činnostiach, ktoré má vykonávať ako osobný asistent. Výber osobného asistenta je v kompetencii osoby s ŤZP.

Na akú kompenzáciu vzniká nárok?

Sociálne dôsledky ťažkého zdravotného postihnutia sa kompenzujú v oblastiach:

- mobility a orientácie - účelom je zmierniť alebo prekonať znevýhodnenie pri prístupe k veciam osobnej potreby a k stavbám, uľahčenie premiestňovania sa,

- komunikácie - účelom je umožniť styk so spoločenským prostredím a sprístupňovať informácie,

- zvýšených výdavkov - účelom je zmierniť dôsledky spojené so zvýšením výdavkov spojených s ťažkým zdravotným postihnutím fyzickej osoby,

- sebaobsluhy - výpomoc pri úkonoch sebaobsluhy.

Sadzba na jednu hodinu osobnej asistencie na účely výpočtu výšky peňažného príspevku na osobnú asistenciu je 5,52 eura. Peňažný príspevok na osobnú asistenciu sa vypláca mesačne na základe predloženého výkazu o odpracovaných hodinách osobnej asistencie za predchádzajúci kalendárny mesiac.

Daňové povinnosti osobného asistenta

Príjem z osobnej asistencie podlieha daňovej povinnosti, čiže je potrebné odviesť z neho daň. Osobný asistent nepodáva daňové priznanie v prípade, že všetky jeho zdaniteľné príjmy za rok 2023 nepresiahli sumu 2 461,41 €.

Typy príjmov osobného asistenta pre daňové priznanie

Aké príjmy môže mať osobný asistent, ktorý podáva daňové priznanie:

- príjem iba z osobnej asistencie,

- príjem aj zo zamestnania, z dohôd alebo zo živnosti,

- príjem aj z dávky dôchodkového poistenia (starobný dôchodok, výsluhový dôchodok, invalidný dôchodok, predčasný starobný dôchodok a pod.).

Typ daňového priznania

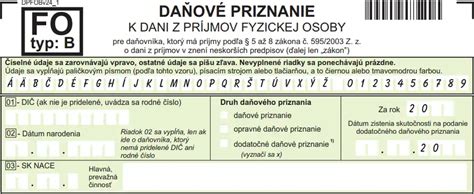

Pri osobnej asistencii si treba dávať pozor na typ daňového priznania. Osobní asistenti si podávajú DP na tlačive FO typ B platnom pre rok 2023. Podľa § 6 ods. 2 písm. b zákona o dani z príjmov je príjem z osobnej asistencie príjmom z činností, ktorá nie je živnosťou ani podnikaním.

Lehota na podanie daňového priznania a zaplatenie dane

Daňové priznanie za rok 2023 je potrebné podať do 2. apríla 2024. Lehotu na podanie je možné si predĺžiť do 30.6.2024 alebo do 30.9.2024, ak má asistent príjem aj zo zahraničia. Oznámenie o predĺžení lehoty na podanie daňového priznania je možné podať iba na predpísanom tlačive, ktoré je k dispozícii na internetovej stránke Finančnej správy SR alebo na pobočke daňového úradu.

Daň treba zaplatiť v rovnakej lehote ako podanie daňového priznania. Každému daňovníkovi/čke je pridelené jeho vlastné číslo účtu - tzv. osobný účet daňovníka (OÚD). Číslo účtu sa skladá z predčíslia označujúceho druh dane (500208), OÚD a kódu Štátnej pokladnice (8180). Číslo účtu daňovníka sa uvádza vo formáte IBAN. Keďže IBAN je tvorený z predčísla účtu a základného účtu daňovníka (OÚD), osobný asistent/ka si ho musí vygenerovať sám/a cez portál Finančnej správy SR.

Postup pri vypĺňaní daňového priznania

Sprievodca pre začiatočníkov pri podávaní daňového priznania

Pre správne vyplnenie daňového priznania je dôležité dodržiavať nasledujúci postup:

- Získanie potrebných dokumentov: Zhromaždite potvrdenie o príjmoch zo závislej činnosti (ak ste zamestnaný), doklady o príjmoch z osobnej asistencie (napr. výkazy o odpracovaných hodinách) a doklady o zaplatenom poistnom.

- Identifikačné údaje: V daňovom priznaní uveďte svoje osobné údaje, daňové identifikačné číslo (DIČ) a miesto trvalého bydliska.

- Príjmy: Uveďte úhrn príjmov z osobnej asistencie, ktoré ste dosiahli v danom roku. Do úhrnu príjmov zahŕňate len tie príjmy, ktoré vám boli v skutočnosti vyplatené v mesiacoch január až december.

- Výdavky: Z príjmu si môžete odpočítať výdavky preukázateľne vynaložené na dosiahnutie tohto príjmu. Máte možnosť uplatniť paušálne výdavky vo výške 60 % z dosiahnutého úhrnu príjmov, avšak maximálne do výšky 20 000 € ročne. Ak uplatňujete paušálne výdavky, nemusíte viesť doklady preukazujúce vaše výdavky, okrem dokladov o zaplatenom poistnom.

- Poistné: Uveďte zaplatené poistné na sociálne a zdravotné poistenie.

- Základ dane: Vypočítajte základ dane, ktorý je rozdielom medzi príjmami a výdavkami.

- Nezdaniteľné časti základu dane: Uplatnite si nezdaniteľné časti základu dane, ako napríklad nezdaniteľnú časť na daňovníka (pre rok 2023 to bola suma 4 579,26 €), na manželku/manžela (ak jej/jeho príjem nepresahuje stanovenú sumu) alebo na príspevky na doplnkové dôchodkové sporenie (III. pilier) až do výšky 180 € za rok.

- Daňový bonus: Ak spĺňate podmienky, uplatnite si daňový bonus na vyživované deti. Podmienkou je, že ste mali v danom roku zdaniteľné príjmy aspoň vo výške 6-násobku minimálnej mzdy. Od 1.1.2025 už nie je možné čerpať daňový bonus na deti staršie ako 18 rokov. Zvyšuje sa percentuálny limit základu dane, ktorý je potrebný pre výpočet sumy daňového bonusu.

- Výpočet dane: Vypočítajte daň zo základu dane. Sadzba dane z príjmu z osobnej asistencie je 15 %. Vzniknutá daň na úhradu sa zaokrúhli na dve desatinné miesta.

- Úhrada dane: Zaplaťte vypočítanú daň v stanovenej lehote.

- Prílohy daňového priznania: Priložte všetky relevantné potvrdenia o príjmoch, doklady o zaplatenom poistnom a odporúča sa priložiť aj potvrdenie o výkone osobnej asistencie. Ak ste požiadali o predĺženie lehoty na podanie, priložte aj oznámenie o predĺžení.

- Podanie daňového priznania: Daňové priznanie môžete podať elektronicky (ak spĺňate podmienky), osobne na pobočke daňového úradu alebo doporučene poštou na daňový úrad v mieste trvalého bydliska.

Darovanie 2 % z dane

Po novom môže daňovník - fyzická osoba venovať 2 % z podielu zaplatenej dane priamo každému zo svojich rodičov, ktorí sú poberateľmi dôchodkov. Rodičia musia mať dôchodky priznané na Slovensku a vyplácané po dovŕšení dôchodkového veku. Predčasných starobných dôchodcov sa preto táto možnosť netýka.

Naďalej ostáva aj možnosť poukázať 2% alebo 3% neziskovým organizáciám. V daňovom priznaní typ B v XII. oddieli sa na riadku 152 uvádzajú 2 % alebo 3 % zo zaplatenej dane z riadku 124, a to minimálne 3 eurá. Pribúda r. 153, kde daňovník uvedie rodné číslo, priezvisko a meno rodiča, resp. rodičov, ktorým chce poukázať 2 %.

Špecifické situácie

Osobný asistent a dôchodkové poistenie

Osobným asistentom môže za určitých podmienok platiť dôchodkové poistenie štát. Osobný asistent je dôchodkovo poistený ako poistenec štátu najviac po dobu 12 rokov, ak vykonáva osobnú asistenciu v rozsahu najmenej 140 hodín mesačne a nie je povinne dôchodkovo poistený z iných dôvodov.

Ak osobný asistent vykonáva aj inú činnosť, napr. na základe živnostenského oprávnenia, považuje sa za samostatne zárobkovo činnú osobu len z tejto činnosti. Príjem z výkonu činnosti osobného asistenta sa tak nepripočíta k príjmom z podnikateľskej činnosti a ak vznikne povinné nemocenské a dôchodkové poistenie, platia sa odvody na sociálne poistenie len zo živnosti.

Pri posudzovaní vzniku povinného poistenia samostatne zárobkovo činnej osoby a určení vymeriavacieho základu na platenie poistenia, sa na príjem, ktorý dosiahol osobný asistent z výkonu osobnej asistencie, neprihliada. Odporúčame však, aby samostatne zárobkovo činná osoba skutočnosť, že dosahuje okrem príjmov z podnikania aj príjmy z vykonávania osobnej asistencie, oznámila pobočke Sociálnej poisťovne.

Osobný asistent a zdravotné poistenie

Ak osobný asistent nie je zamestnancom ani samostatne zárobkovo činnou osobou a jeho príjem nepresahuje stanovenú hranicu, poistné na zdravotné poistenie zaňho platí štát. Činnosť osobného asistenta sa na účely zákona o zdravotnom poistení za zárobkovú činnosť nepovažuje, preto na účely zákona o zdravotnom poistení ani nie je osobný asistent považovaný za samostatne zárobkovo činnú osobu. Poistné na zdravotné poistenie preto osobný asistent z príjmu za výkon osobnej asistencie neodvádza. Uvedené sa vzťahuje, aj ak je osobný asistent samostatne zárobkovo činnou osobou z iného dôvodu, napr. z dôvodu vykonávania činnosti na základe živnostenského oprávnenia.

Dôležité upozornenia

- V tlačive daňového priznania je PRÍLOHA č. 4 na strane č. 20 (alebo na strane č. 17 pre staršie tlačivá) venovaná aj príjmom z osobnej asistencie na účely sociálneho a zdravotného poistenia. Údaje sa len prepíšu zo strany č. 3 z tabuľky č.1, konkrétne z riadka č. 6. Na riadku 01 sa uvedú príjmy a výdavky a na riadku 02 a 06 kladný rozdiel medzi príjmami a výdavkami.

- Toto čestné vyhlásenie je nepovinnou prílohou daňového priznania. Užívateľom a užívateľkám osobnej asistencie sa však odporúča, aby vyhlásenie vystavili svojim asistentom a asistentkám. Dokument môžu potrebovať v prípade, že si nevedú evidenciu príjmov.

- Pre osobných asistentov bol pridelený kód SK NACE - hlavná, prevažná činnosť v riadku 03 na strane č. 1 daňového priznania: 88.10.0 - Sociálna práca bez ubytovania.

tags: #ako #vypocitat #danove #priznanie #osobna #asistencia