Hypotéka pre mladých je štandardný úver na bývanie, ktorý navyše ponúka zvýhodnenie pre mladých ľudí. V minulosti štát poskytoval príspevok vo forme zníženia úrokovej sadzby, no od roku 2018 funguje táto podpora ako daňový bonus na zaplatené úroky. Tento článok vám podrobne vysvetlí, ako funguje hypotéka pre mladých v roku 2024, aké sú podmienky na jej získanie a ako si môžete uplatniť daňový bonus.

Ako funguje hypotéka pre mladých v roku 2024?

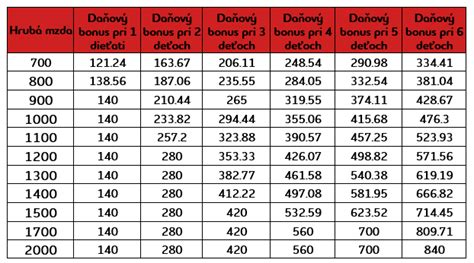

V roku 2024 priniesol daňový bonus pre mladých významné zmeny. Suma, ktorú môžete získať späť každý rok, je po novom až 1 200 eur, čo znamená, že počas 5 rokov môžete ušetriť až 6 000 eur. Daňový bonus je možné čerpať po celých 5 rokov, teda 60 mesiacov. Ak prvý rok splácate hypotéku len 10 mesiacov, bonus sa uplatní za tieto mesiace. V nasledujúcich rokoch sa bonus uplatňuje z 12 mesiacov, pričom nevyčerpané mesiace z prvého roka sa prenášajú do posledného roka.

Podmienky hypotéky pre mladých v roku 2024

Podmienky pre získanie daňového bonusu na hypotéku pre mladých sa delia do troch kategórií:

Podmienky týkajúce sa hypotéky:

- Musí ísť o prvú účelovú hypotéku žiadateľov.

- Účelom hypotéky musí byť nadobudnutie, výstavba, rekonštrukcia, dostavba alebo údržba nehnuteľnosti.

Podmienky týkajúce sa nehnuteľnosti:

- Platí len na 1 hypotéku a 1 nehnuteľnosť.

- Nehnuteľnosť musí byť určená na bývanie (byt alebo dom).

Podmienky týkajúce sa žiadateľov:

- Žiadatelia musia mať 35 rokov alebo menej.

- Príjem na jedného žiadateľa môže byť maximálne do 1,6-násobku priemernej mzdy na Slovensku.

Základné podmienky získania hypotéky

Okrem špecifických podmienok pre mladých musíte spĺňať aj všeobecné kritériá pre získanie akejkoľvek hypotéky:

1. Maximálna celková výška hypotéky pre mladých - DTI

Podmienka DTI (Debt-to-Income ratio) určuje maximálne úverové zaťaženie na základe vášho príjmu. Vypočítava sa ako 8-násobok vášho čistého ročného príjmu. V prípade viacerých žiadateľov sa ich čisté ročné príjmy spočítajú a následne vynásobia ôsmimi. Pre dlžníkov starších ako 41 rokov, ktorých úver bude splatený po dovŕšení 65. roku života, sa limit DTI postupne znižuje.

VÝNIMKY pri DTI

Nariadenia NBS umožňujú udeliť výnimky, ak vám daný DTI limit nepostačuje. Objem týchto výnimiek predstavuje 5 až 10 % z celkového objemu poskytnutých hypoték. Na 5 % hypoték môže byť výnimka poskytnutá bez dodatočných podmienok. Na ďalších 5 % hypoték môže byť výnimka poskytnutá žiadateľom do 35 rokov s príjmom do 1,3-násobku priemernej mzdy, avšak len do limitu 9-násobku ročného príjmu.

2. Maximálna mesačná splátka hypotéky pre mladých - DTSI

Podmienka DTSI (Debt-to-Service Income ratio) hodnotí vašu schopnosť splácať úvery s ohľadom na váš čistý príjem. Vypočítava sa od čistého mesačného príjmu odpočítaním životných miním všetkých žiadateľov a ich detí, pričom sa odpočíta rezerva 40 %. Výsledok určuje limit na mesačnú splátku všetkých vašich úverov. Pred schválením hypotéky prebieha aj tzv. „stress test“, kde sa vaša hypotéka simuluje so zvýšeným úrokom o 2 %, aby sa overila vaša schopnosť splácať úver aj pri budúcom zvýšení úrokovej sadzby.

VÝNIMKY pri DTSI

Aj pri DTSI existujú výnimky, ktoré sa týkajú 5 % prípadov, kde sa rezerva môže znížiť z 40 % na 30 %.

3. Maximálna výška hypotéky na základe hodnoty nehnuteľnosti - LTV

Podmienka LTV (Loan-to-Value ratio) stanovuje maximálnu výšku hypotéky vo vzťahu k hodnote zakladanej nehnuteľnosti. Štandardne banky poskytujú 80 % financovanie. Zvyšných 20 % môžete financovať z vlastných zdrojov, využiť úver na dofinancovanie alebo založiť ďalšiu nehnuteľnosť.

VÝNIMKY pri LTV

Vo výnimočných prípadoch môžu banky poskytnúť aj 90 % financovanie. Keďže o vyššie financovanie žiada viac klientov, ako je reálne možné poskytnúť, výnimka je zvyčajne udelená bonitnejším klientom. Do lepšej bonity patria napríklad klienti s vyšším príjmom, dobrou úverovou históriou, vysokoškolským vzdelaním či stabilným zamestnaním na TPP. Okrem bonity si väčšina bánk potrpí aj na lokalitu zakladanej nehnuteľnosti; nehnuteľnosti v krajských mestách majú väčšiu šancu na získanie výnimky.

Špecifiká hypotéky pre mladých, ak žiadajú 2 osoby

Ak o hypotéku žiadajú dvaja, obaja musia spĺňať vekovú podmienku do 35 rokov a zároveň súčet ich príjmov nesmie prekročiť 3,2-násobok priemernej hrubej mzdy na Slovensku za predchádzajúci kalendárny rok. Výhodou je, že jeden z partnerov môže zarábať aj viac ako 1,6-násobok priemerneho príjmu, ak druhý zarába menej. Je však dôležité pamätať na to, že daňový bonus si podľa zákona môže uplatniť len hlavný žiadateľ, a to len na jednom účelovom úvere.

Kedy môžete prísť o daňový bonus?

O zvýhodnenie pôžičky pre mladých môžete prísť, ak svoj hypotekárny úver zrefinancujete. Daňový bonus sa vzťahuje len na vašu prvú úverovú zmluvu spojenú s bývaním. Pri refinancovaní sa pôvodná úverová zmluva ruší a nahrádza ju nová. Hoci nevzniká povinnosť vrátiť už vyplatený bonus, je dôležité prepočítať, či sa refinancovanie oplatí v porovnaní s potenciálnou úsporou z bonusu.

Na aké typy hypoték sa vzťahuje daňový bonus?

Daňový bonus na zaplatené úroky pre mladých sa vzťahuje na hypotekárny úver s účelom:

- kúpa bytu

- kúpa domu

- výstavba domu

- rekonštrukcia nehnuteľnosti

Ako prebieha schvaľovanie daňového bonusu

Daňový bonus nie je schvaľovaný bankou. Ak spĺňate podmienky, banka vám vydá potvrdenie o zaplatení úrokov, ktoré následne odovzdáte svojej mzdárke alebo si ho uplatníte sami.

Ako sa vypočítava a uplatňuje daňový bonus

Prvým krokom je získanie potvrdenia o výške zaplatených úrokov od vašej banky. Daňový bonus si môžete uplatniť dvoma spôsobmi:

- U zamestnávateľa: Do 15. februára predložte zamestnávateľovi potvrdenie o zaplatených úrokoch. Výpočet vykoná mzdárka.

- Sám podaním daňového priznania: K daňovému priznaniu priložte kópiu potvrdenia od banky. Tento spôsob je určený pre podnikateľov alebo tých, ktorí si daňové priznanie podávajú sami. Termín je do konca marca alebo do konca júna s odkladom.

Overenie splnenia podmienky príjmu (1,3-násobok priemernej mzdy) sa vykonáva po prvom kalendárnom roku.

Rozdiely medzi bankami pri vydávaní potvrdenia o úrokoch

Banky majú rôzne postupy pri vydávaní potvrdenia o výške zaplatených úrokov. Niektoré ho zasielajú automaticky do internetbankingu alebo poštou, pri iných si ho musíte vyžiadať na pobočke alebo infolinke. Banka je povinná vydať potvrdenie do 30 kalendárnych dní.

Naše tipy a odporúčania k hypotéke pre mladých

- Overte si nárok: Skontrolujte si všetky podmienky na získanie daňového bonusu, najmä ak žiadate spolu s partnerom.

- Prejdite si základné podmienky: Nezabudnite, že banka vám musí hypotéku najprv schváliť. Overte si základné podmienky a vypočítajte si maximálnu výšku hypotéky.

- Nezabudnite si uplatňovať bonus: Ak získate hypotéku s daňovým bonusom, nezabudnite si ho pravidelne uplatňovať, aby ste maximalizovali svoju úsporu.

- Obráťte sa na odborníkov: V prípade akýchkoľvek otázok alebo nejasností sa neváhajte obrátiť na finančných poradcov, ktorí vám pomôžu nielen pri získaní hypotéky, ale aj pri jej následnom uplatňovaní.