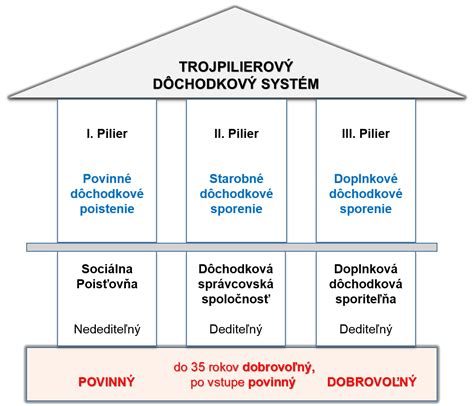

Doplnkové dôchodkové sporenie (DDS) je dobrovoľná forma sporenia, ktorá je upravená zákonom č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení. Tento systém slúži na zabezpečenie dodatočného príjmu v starobe, prípadne pri splnení iných podmienok určených zmluvou a dávkovým plánom.

Charakteristika a účastníci DDS

DDS je dobrovoľnou formou dlhodobého sporenia, určenou všetkým, ktorí sa nechcú spoliehať len na štátom vyplácaný dôchodok. Účastník, ktorým môže byť zamestnanec alebo živnostník, uzavrie zmluvu o DDS s doplnkovou dôchodkovou sporiteľňou a platí príspevky. Za zamestnanca môže príspevky odvádzať aj jeho zamestnávateľ na základe dohody o zrážkach zo mzdy. Pre zamestnancov 3. a 4. pracovnej kategórie (rizikové povolania, napr. baník, hutník, pracovník s rádioaktívnym materiálom) je príspevok zamestnávateľa dokonca povinný vo výške 2% z konkrétnej hrubej mzdy.

Sporiteľovi sa vytvorí individuálny účet, na ktorý môže prispievať aj zamestnávateľ za daňovo výhodných podmienok. Nad činnosťou doplnkovej dôchodkovej sporiteľne dozerá depozitár - nezávislá banka s licenciou Národnej banky Slovenska, ktorá schvaľuje každú transakciu, čím kontroluje nakladanie s peniazmi sporiteľov v ich záujme.

Účtovanie príspevkov na DDS v podvojnom účtovníctve

Opatrenie Ministerstva financií Slovenskej republiky č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva, osobitne neupravuje účtovanie príspevkov na DDS. Avšak, v zmysle § 66 postupov účtovania, na sledovanie miezd a odmien sú určené účty 521, 522 a 523, kde sa účtujú mzdy a odmeny v hrubých sumách.

Je dôležité poznamenať, že príspevok na doplnkové dôchodkové sporenie sa podľa § 118 ods. 2 Zákonníka práce nepovažuje za mzdu a teda nie je súčasťou hrubej mzdy zamestnanca.

Na sledovanie sociálneho poistenia sú určené účty 524, 525 a 526. Poistenie vyplývajúce zo zákona o sociálnom poistení sa účtuje na účte 524. Keďže zákon o sociálnom poistení neobsahuje ustanovenia týkajúce sa DDS, nejedná sa o zákonné poistenie, a preto sa neúčtuje na účte 524. Na účte 525 sa účtujú príspevky zamestnávateľa na sociálne poistenie, ktoré hradí dobrovoľne, napr. príspevky na doplnkové dôchodkové sporenie.

Výdavky na mzdy sa účtujú v samostatnej položke výdavkov vynaložených na dosiahnutie, zabezpečenie a udržanie príjmov. Mzdy a ostatné pracovnoprávne nároky zamestnancov, poskytované v súlade s príslušnými ustanoveniami Zákonníka práce, sa považujú za daňové výdavky.

Základy finančného účtovníctva – Zaznamenávanie transakcií – Systém podvojného účtovníctva – Video č. 6

Zrážky zo mzdy a daňové úľavy

Medzi zrážky zo mzdy patria okrem iného aj zrážky príspevku na doplnkové dôchodkové sporenie v zmysle zákona č. 650/2004 Z. z. Úhrada výdavkov na mzdy, poistné a príspevky znamená úhradu záväzkov voči zamestnancom, daňovému úradu, Sociálnej poisťovni, zdravotným poisťovniam a iným inštitúciám.

Príspevky sporiteľa na doplnkové dôchodkové sporenie je možné odpočítať od základu dane vo výške, v akej boli preukázateľne zaplatené, a to až do výšky 180 € ročne. Táto nezdaniteľná časť základu dane sa môže uplatniť z príjmov zo závislej činnosti, podnikania alebo inej samostatnej zárobkovej činnosti. Daňovú úľavu si môže účastník uplatniť v daňovom priznaní, pričom nemá povinnosť k daňovému priznaniu priložiť doklad na preukázanie nároku.

Príspevok zamestnávateľa na DDS zamestnanca je podľa § 19 ods. 3 písm. l) zákona o dani z príjmov daňový výdavok, najviac však do výšky 6 % zo zúčtovanej mzdy a náhrady mzdy zamestnanca, ktorý je účastníkom tohto sporenia.

Doplnkové dôchodkové fondy a ich správa

Doplnková dôchodková spoločnosť vytvára a spravuje doplnkové dôchodkové fondy. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku doplnkovej dôchodkovej spoločnosti. Z nasporených peňazí v dôchodkovom fonde má sporiteľ neskôr nárok na výplatu rôznych dávok, najmä doplnkového starobného dôchodku. Účastník má nárok na doplnkový starobný dôchodok najskôr v 55 rokoch veku, pri sporení počas doby najmenej 10 rokov. V prípade priznania plnej invalidity (nad 70 %) vzniká nárok na jednorazové vyrovnanie.

Zmeny v 3. pilieri

Systém 3. piliera prechádza pravidelnými zmenami, ktoré ovplyvňujú poplatky, daňové úľavy a podmienky vyplácania dávok. Nižšie uvádzame prehľad zmien od roku 2014:

| Rok | Poplatky za správu fondov | Daňové úľavy | Ďalšie zmeny |

|---|---|---|---|

| 2025 | Príspevkový fond: max. 1,0 %; Výplatný fond: 0,6 % | ||

| 2024 | Príspevkový fond: max. 1,05 %; Výplatný fond: 0,6 % | ||

| 2023 | Príspevkový fond: 1,15 %; Výplatný fond: 0,6 % | Rozšírenie na PEPP, nezdaniteľná časť až do 180 € ročne | |

| 2019 | Nárok na doplnkový starobný dôchodok aj po vzniku nároku na starobný dôchodok z I. piliera (predtým podmienka vek 62 rokov); Nárok na jednorazové vyrovnanie pri plnej invalidite; Možnosť cezhraničného prevodu majetku v rámci EÚ; Konsolidácia zmlúv. | ||

| 2014 | Postupné znižovanie poplatku za správu fondu do 2020: Výplatný fond z 0,9% na 0,60%; Príspevkový fond z 1,8% na 1,20% | Úľava až 180 € ročne pre nové zmluvy od 1.1.2014 alebo po zrušení dávkového plánu. | Poplatok za prestup do inej DDS do 1 roka je 5%; Nové zmluvy bez dávkových plánov; Podmienka nároku na doplnkový starobný dôchodok vek 62 rokov alebo starobný/predčasný starobný dôchodok; Zrušenie odstupného; Vzniká nová dávka predčasný výber (príspevky účastníka, 1-krát za 10 rokov); Výsluhový dôchodok po 10 rokoch sporenia a dosiahnutí veku 55 rokov; Dočasný výsluhový dôchodok (min. doba výplaty 5 rokov); Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS, ak mu zamestnanec predloží účastnícku zmluvu. |

Dedenie a prerušenie účasti

Aktuálna hodnota osobného dôchodkového účtu účastníka DDS je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

Účastník môže kedykoľvek prerušiť účasť na DDS, kedykoľvek znížiť alebo zvýšiť príspevky bez obmedzenia a bez sankcií.

Doplnkové dôchodkové spoločnosti na Slovensku

Na Slovensku pôsobí niekoľko doplnkových dôchodkových spoločností, ktoré spravujú úspory účastníkov. Medzi ne patria:

- NN Tatry - Sympatia, d.d.s., a.s.: Pôvodná Prvá DDP TATRY-SYMPATIA vznikla v roku 1996. Dnes ponúka fondy ako Index, Rastový, Vyvážený, Konzervatívny príspevkový dôchodkový fond a Dôchodkový výplatný d.d.f. Depozitárom je Slovenská sporiteľňa, a.s.

- DDS Tatra banky: Právny nástupca Pokoj doplnkovej dôchodkovej poisťovne (založená 1998). Ponúka fondy Comfort lifeTB (podľa veku účastníka) a staršie fondy ako Rastový, Zaistený, Vyvážený a Konzervatívny doplnkový dôchodkový fond. Depozitárom je Československá obchodná banka, a.s.

- STABILITA, d.d.s., a.s.: Vznikla v roku 1997 ako Doplnková dôchodková poisťovňa Stabilita. Ponúka Stabilita indexový, akciový, príspevkový a výplatný d.d.f. Depozitárom je Slovenská sporiteľňa, a.s.

- UNIQA d.d.s., a.s.: Pôvodná Doplnková dôchodková poisťovňa LIPA (založená 1999), po akvizíciách sa jej názov ustálil na UNIQA d.d.s., a.s.