Život prináša rôzne situácie a okolnosti, ktoré si vyžadujú zodpovedné rozhodnutia. Jednou z nich je aj spísanie závetu, obzvlášť v prípade trvalej invalidity. So starnutím a meniacimi sa životnými okolnosťami sa čoraz viac ľudí zamýšľa nad otázkou majetku a jeho usporiadaním pre prípad smrti. Tento článok poskytuje komplexný pohľad na problematiku závetu, s dôrazom na práva a povinnosti rodičov, možnosti vydedenia potomkov a dôležitosť poistenia.

Dôležitosť závetu pri nepriaznivom zdravotnom stave

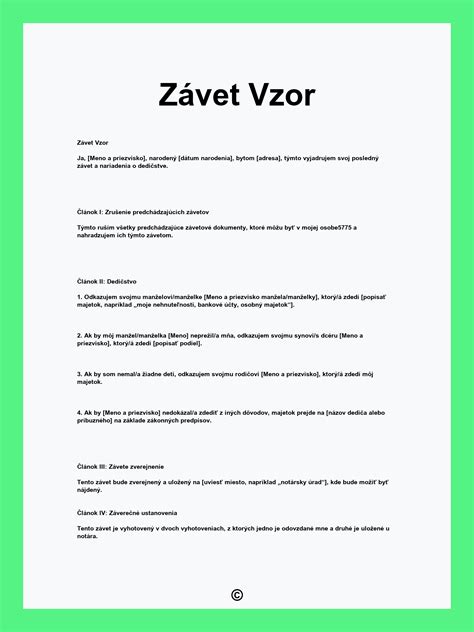

Závet je dôležitý nástroj, ktorý umožňuje jednotlivcovi rozhodnúť o tom, ako bude s jeho majetkom naložené po jeho smrti. V prípade trvalej invalidity nadobúda táto téma ešte väčší význam, pretože zdravotný stav môže ovplyvniť schopnosť osoby spravovať svoj majetok a rozhodovať o ňom. V závete by mala byť jasne a zrozumiteľne vyjadrená vôľa poručiteľa, ako má byť s jeho majetkom naložené po jeho smrti. Je dôležité presne identifikovať dedičov a určiť ich dedičské podiely.

Závet by mal byť pravidelne aktualizovaný, aby odrážal aktuálne životné okolnosti a vôľu poručiteľa. Zmeny v rodinných vzťahoch, majetkové pomery alebo zdravotný stav môžu vyžadovať úpravu závetu. Ak závet neexistuje alebo je neplatný, majetok prechádza na dedičov zo zákona, čo platí aj o majetku, ktorý poručiteľ nezahrnul do závetu.

Forma a náležitosti závetu

Závet je právny dokument, ktorý musí spĺňať určité formálne náležitosti, aby bol platný. Môže byť napísaný vlastnou rukou alebo v inej písomnej forme za účasti svedkov, alebo vo forme notárskej zápisnice. Dôležité je, aby závet obsahoval deň, mesiac, rok a vlastnoručný podpis poručiteľa.

Spísanie závetu u notára má niekoľko výhod:

- Notár zabezpečí, že závet bude spĺňať všetky zákonné náležitosti a že vôľa poručiteľa bude jasne a zrozumiteľne vyjadrená.

- Závet sa automaticky zapíše do Notárskeho centrálneho registra závetov, čo zabezpečí, že sa závet objaví na prerokúvaní dedičstva a nebude možné ho zamlčať.

Ako vytvoriť PRÁVNY závet za 5 minút [Vysvetľuje právnik špecializujúci sa na majetkové právo]

Možnosť vydedenia potomka ako krajné riešenie

V niektorých prípadoch sa rodičia môžu cítiť zúfalí zo správania svojich detí, ktoré vedú trvalo neusporiadaný život. V takýchto situáciách majú možnosť svojich potomkov vydediť. Vydedenie je však krajné riešenie, ktoré je možné len za podmienok stanovených zákonom a formou závetu.

Podmienky vydedenia:

- Zákonné dôvody: Potomka možno vydediť len zo zákonných dôvodov, ktoré sú presne definované v Občianskom zákonníku. Medzi tieto dôvody patrí napríklad to, že potomok neposkytol poručiteľovi potrebnú pomoc v chorobe, starobe alebo inej tiesnivej situácii, alebo že trvalo neprejavuje o poručiteľa skutočný záujem.

- Forma závetu: Vydedenie musí byť vykonané formou závetu, ktorý musí spĺňať všetky zákonné náležitosti.

- Listina o vydedení: Potomka možno vylúčiť z dedenia úplne alebo čiastočne. Formálne sa to robí spísaním listiny o vydedení, ktorá musí obsahovať konkrétny dôvod.

Povinnosti rodičov a riešenie dlhov

Rodičia sú zo zákona povinní vyživovať svoje deti, kým nie sú schopné samé sa živiť. Dôležité je rozlišovať situáciu, keď sa rodičia stanú ručiteľmi za dlhy svojich detí. Ak rodič písomne súhlasí s tým, že zaplatí dlh svojho dieťaťa banke, ručí za tento dlh. Rodičia môžu po svojich deťoch prebrať záväzky v prípade vážnych zdravotných problémov alebo dokonca smrti, ale nie sú k tomu povinní.

Preto sa dlžníkom odporúča, aby sa poistili aspoň pre prípad smrti a trvalej invalidity, čo predstavuje základné poistenie úveru. V prípade, že dieťa zomrie a dedičstvo sa riadi druhou dedičskou skupinou, dedičia zodpovedajú za dlhy poručiteľa do výšky hodnoty zdedeného majetku.

Význam poistenia v prípade invalidity

Poistnú sumu, ktorú v prípade invalidity poisťovňa vyplatí, si určí každý klient sám pri uzatváraní poistenia. Suma nie je fixná, v priebehu doby poistenia si ju poistený môže meniť podľa svojej aktuálnej životnej situácie. Napríklad v Allianz - SP sa klienti poisťujú v priemere na 9 754 eur. Allianz - SP jednorazovo vyplatí poistné plnenie, ktoré klientovi a jeho rodine uľahčí obdobie s výpadkom príjmu.

Prehľad štatistík a údajov o poistení invalidity

| Kategória | Údaj / Hodnota |

|---|---|

| Vekový priemer poistených | 35 rokov |

| Priemerná poistná suma | 9 754 eur |

| Úspešnosť vybavenia poistných udalostí | 95 % |

| Najvyšší výskyt uznaných invalidít | 50 až 60 rokov |

Investičné životné poistenie od Allianz - Slovenskej poisťovne má teraz zvýhodnené pripoistenie úrazovej invalidity so zvýšeným krytím o 50 percent. Poistenie trvalých následkov úrazu kryje také následky úrazu, ktoré zanechajú trvalé telesné poškodenie. Úlohou progresívneho plnenia je zohľadniť závažnosť poškodenia, pričom čím má poistený vyššie percento poškodenia, tým vyššie poistné plnenie dostane.

Nárok na invalidný dôchodok a jeho vybavenie

Invalidný dôchodok má osobám, ktoré sú invalidné, aspoň sčasti nahradiť príjem, ktorý by mohli dosiahnuť prácou, ak by boli zdravé. Osoba je invalidná, ak má pre dlhodobo nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravým človekom. Na to, aby vznikol nárok na invalidný dôchodok, musia byť splnené tri podmienky: byť uznaný za invalidného, získať potrebný počet rokov dôchodkového poistenia a nespĺňať podmienky nároku na starobný dôchodok.

Žiadosť o invalidný dôchodok sa podáva v pobočke Sociálnej poisťovne podľa miesta trvalého bydliska žiadateľa. Prvým krokom pri hlásení poistnej udalosti v komerčnej poisťovni je vyplnenie tlačiva Oznámenie poistnej udalosti. K oznámeniu je nutné pripojiť potvrdenie ošetrujúceho lekára a príslušnú lekársku dokumentáciu vrátane čísla poistenia.