Plánovanie na dôchodok je kľúčové pre zabezpečenie finančnej stability v starobe. V dnešnej dobe, keď sa mení demografická štruktúra a systémy sociálneho zabezpečenia čelia výzvam, je čoraz dôležitejšie prevziať zodpovednosť za vlastné úspory na dôchodok.

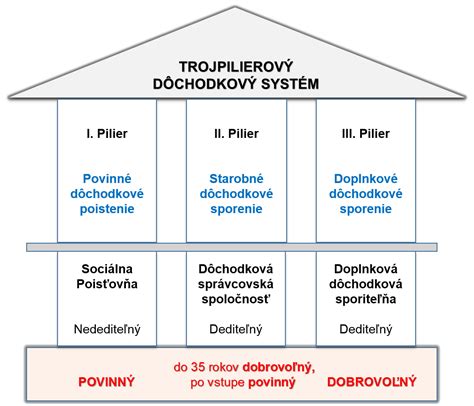

Druhý a Tretí pilier: Základné piliere dôchodkového sporenia na Slovensku

Na Slovensku sú základom dôchodkového sporenia dva hlavné piliere: druhý a tretí pilier. Mnohí ľudia, podobne ako v uvedenom príklade, už majú zriadené obidva tieto piliere. Avšak, existujú aj ďalšie možnosti, ako efektívne zhodnocovať svoje úspory.

Priama investícia do ETF: Flexibilná a často lacnejšia alternatíva

Pre tých, ktorí hľadajú väčšiu flexibilitu a potenciálne nižšie poplatky, sa priama investícia do ETF (Exchange Traded Funds) prostredníctvom brokera javí ako atraktívna možnosť. Je to často oveľa lacnejšia cesta s lepšou flexibilitou. ETF, v jednoduchosti, sú fondy, ktoré sa obchodujú na burze ako akcie a snažia sa kopírovať výkonnosť určitého indexu, sektora alebo komodity.

Porovnanie ETF s podielovými fondmi (napr. Rytmus)

Pri porovnaní s niektorými podielovými fondmi, ako je napríklad Rytmus, ktorý investuje priamo do start-upov v strednej/východnej Európe, ponúkajú ETF niekoľko výhod.

- Náklady: V podielových fondoch môžu byť prítomné vstupné poplatky a ročné poplatky. Pri ETF, aj keď raperi investujú do rovnakých ETF, aké môžete nakúpiť aj sami, je dôležité si uvedomiť, že musia z niečoho žiť aj oni.

- Flexibilita a likvidita: Keď idete cez brokera, máte podstatne lepšiu likviditu. Ak sa vám zmení situácia, ETF môžete predať a mať hotovosť prakticky v horizonte pár hodín. V prípade niektorých podielových fondov, ako je Rytmus, kde sa uzatvára zmluva na X rokov a platí vstupný poplatok, je flexibilita obmedzená.

- Diverzifikácia: Už jedno ETF je niekedy lepšie diverzifikované ako slovenský fond. Najľahšie portfólio je jedno celosvetové akciové ETF a druhé nejaké dlhopisové (zase celého trhu), prípadne len regionálne ekvivalenty (US/EU/Ázia/hocičo). Pomer závisí od dĺžky investovania.

- Portfóliá: V Rytmuse je iba jedno poriadne portfólio, dynamické. Keďže vybrať si môžete iba z dopredu definovaných portfólií, nie je to veľmi flexibilné.

Existujú aj lepšie sporiace schémy do podielových fondov ako Rytmus. Pre 34-ročného človeka, ktorý chce sporiť/investovať na dôchodok na obdobie 30 rokov, tam bude rozdiel brutálne veľký v porovnaní s akýmkoľvek fondom.

Ako si vybrať ETF a spravovať investície?

Výber z tisícok ETF sa môže javiť ako problém, ale pokojne si tam môžete vybrať tie fondy, ktoré vám ponúka napríklad Rytmus. Pre človeka, ktorý má skúsenosti s investovaním cez podielové fondy (IZP, Rytmusy, jednorazová investícia), je to zvládnutelné. Dá sa to podľa nejakých rád, resp. po načítaní veci raz nastaviť s tým, že sa bude pravidelne investovať s investičným rizikom nie väčším, ako je napríklad v Rytmuse.

Ako si vyberám ETF: Investovanie pre začiatočníkov

Korektnejšie by bolo človeku uviesť fakty, prepočty napríklad v Exceli, nech tam vidí ten brutálny rozdiel v dlhom období. A potom môžeme dotyčnému predstaviť, čo by musel robiť, aby to dosiahol, alebo tu má jednoduchšie alternatívy.

Pre niekoho, kto má čas a chuť, je to ideálna cesta. Keď bude raz, prípadne dvakrát ročne kupovať jedno-dve ETF, stále tie isté, netreba to brať ako hobby a investovať tomu pravidelne svoj čas. Stačí dvakrát do roka poslať peniaze, prihlásiť sa a nakúpiť vždy to isté.

Je pravda, že investovanie do ETF je o niečo zložitejšie ako bežná platba cez internet banking a je to menej pohodlné, ale po 30 rokoch to zarobí o 30-40% viac.

Riziká a správa portfólia

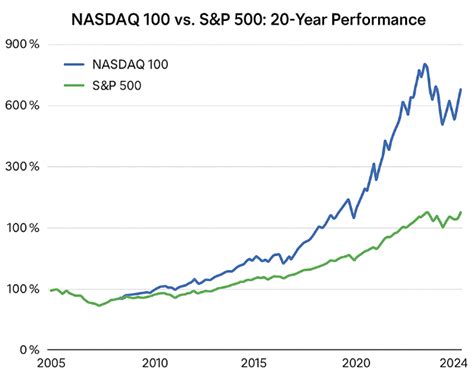

Dobrá sporiaca schéma by mala zohľadňovať vek sporiteľa a automaticky po čase presúvať aktíva do menej rizikových. Pri investovaní do akcií na 25 rokov je riziko straty skoro nulové. S&P 500 má podobnú istotu zárobku v tom časovom horizonte.

Na druhej strane, vyššia volatilita, napríklad pri investíciách do Nasdaq100, môže raz za X rokov takmer vymazať účet. Na začiatku sporiaceho horizontu to až tak nevadí, ale problém je, keď sa to stane niekde ku koncu. Ak to nemá byť príliš riskantné, musíte tomu nejako riadiť riziko.

Príklady rozloženia investícií

Niektorí investori rozkladajú svoje investície do Nasdaq100 a S&P 500, napríklad polovicu do Nasdaq a polovicu do S&P 500. Avšak, iní by sa nebáli dať všetko aj do Nasdaq. Výpočty predpokladajú priemerné nominálne zhodnotenie investície vo výške 7,5 % ročne v čase investovania peňazí a následne 4 % ročne v čase čerpania s ohľadom na uvažovanú úpravu portfólia na viac konzervatívnu.

Finančná gramotnosť a úloha poradcov

Je dôležité, aby ľudia pochopili princíp investovania. Ak má človek zaplatiť vysoký poplatok za správu fondov len preto, že "nemá čas" venovať sa svojim financiám, je to masaker. Ani ja nechápem ETF a to tu čítam kopec hodín už, resp. kopec dní kumulatívne, čiže nechcem hneď haniť fondy a ich poplatky, ale zväčša zisťujem, že čo si človek neurobí sám, to nemá. Ale tým nechcem haniť profíkov.

Korektné by bolo človeku uviesť fakty, prepočty napríklad v Exceli, nech tam vidí ten brutálny rozdiel v dlhom období. A potom môžeme dotyčnému predstaviť, čo by musel robiť, aby to dosiahol, alebo tu má jednoduchšie alternatívy. Ak je dotyčný lenivý alebo mu robí problém zmeniť si bankový účet, aj keď by ušetril 7+€ mesačne na poplatku, je dôležité mu to transparentne vysvetliť.

Finančná gramotnosť je kľúčová. Keby sem prišiel nejaký západný nízkonákladový podielový fond, tak by som ho všetkým odporúčal, lebo tam majú náklady na úrovni od 0,04%. Najlepšie by bolo, keby všetci boli finančne gramotní. V celkovej situácii (najmä v bývalom "öst bloku") môžeme považovať za pokrok, keď ľudia prestanú brať pôžičky z "pôžičkární" a začnú riešiť aspoň 2. a 3. pilier.

tags: #ako #najvyhodnejsie #sporit #na #dochodok