V mladosti často nemyslíme na dôchodok, keďže ho považujeme za vzdialený problém. Štatistiky aj skúsenosti nám však hovoria, že máme veľkú šancu prežiť na dôchodku takmer štvrtinu života a nastavenie štátneho dôchodkového systému nám neprinesie vysoký dôchodok. Aj tak sa však veľa z nás spolieha na dôchodok od štátu. Zodpovedné rozhodnutie o zabezpečení adekvátneho dôchodku odkladáme na neskôr.

Prečo sa spoliehame len na štátny dôchodok?

Nie je nám čo vyčítať. Ani naši rodičia si nesporili na dôchodok a spoliehali sa len na štátny dôchodok. Pracovali, míňali, žili svoj život. Na dôchodku však zistili, že ich stabilný príjem od štátu nie je dostatočne vysoký na to, aby si udržali svoj životný štandard. Tí, ktorí vládzu, chodia ešte stále do práce. Možno iba na čiastočný úväzok, ale príjem z práce im určite pomáha v napätom rodinnom rozpočte.

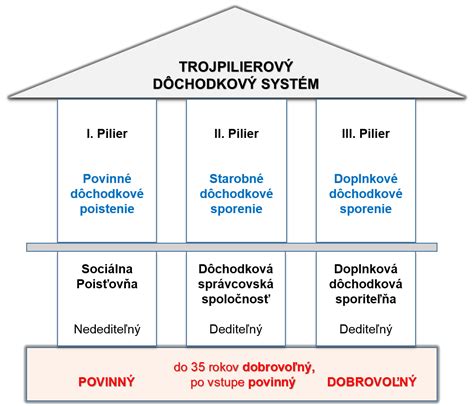

Systém dôchodkového sporenia na Slovensku

Je pravdou, že dôchodok z 1. piliera bude najväčším zdrojom príjmu na dôchodku. Ale sám nebude dosť vysoký na udržanie životného štandardu na dôchodku. Bude tvoriť približne 40 % mzdy, ktorú sme mali pred dôchodkom. Ak nechceme meniť naše návyky a ponechať si nastavený životný štandard, musíme mať dodatočné zdroje príjmov.

1. a 2. pilier: Základný systém

Časť odvodov na starobné poistenie nám môže plynúť aj do 2. piliera, ktorý má za úlohu nahradiť časť príjmu od štátu. Investovaním do akcií a dlhopisov nám počas dlhšieho času s veľkou pravdepodobnosťou zarobí niečo navyše. Prvý a druhý pilier spolu tvoria základný systém, ktorý stále nebude stačiť.

3. a 4. pilier: Dodatočné možnosti

Preto do úvahy pripadajú aj zamestnávateľské schémy sporenia (3. pilier) alebo súkromné formy sporenia (tzv. 4. pilier). To je jedna z možností. Z grafu nižšie je zrejmé, že vo väčšine krajín je štátny dôchodok hlavným zdrojom príjmu.

Množstvo prieskumov naznačuje, že Slováci by preferovali dôchodok vyšší približne o polovicu. Boli by ešte spokojnejší, keby si dokázali vyšší príjem zabezpečiť inak ako prácou na dôchodku. Ak je dnešný dôchodok okolo 600 eur (priemerný dôchodok k 30. 6. 2023), na udržanie životného štandardu budeme teda potrebovať o polovicu vyšší dôchodok, ako je možné očakávať z 1. a 2. piliera.

Ako funguje sporenie na dôchodok v prvom a druhom pilieri?

Ako si zvýšiť dôchodok?

Môžeme využiť zodpovednosť našich zamestnávateľov, ktorí prispievajú na doplnkové dôchodkové sporenie (3. pilier). Môžeme si ako živnostníci zvýšiť svoj dôchodok súkromným sporením cez 4. pilier.

Stratégie sporenia

Dobrou správou je, že ak sa rozhodnete budovať si úspory vo výške polovice štátneho dôchodku a máte k dispozícii aspoň 30 rokov sporenia, stačí vám odkladať si 10 % príjmu. Čím je čas sporenia kratší, tým viac si musíte sporiť. Zamyslite sa aj nad výberom stratégie sporenia. Úlohou úspor je dosahovať výnos, ktorý je vyšší ako rast vášho príjmu.

Nižšie uvedená tabuľka ukazuje, ako sa mení potrebná mesačná čiastka sporenia v závislosti od dĺžky sporenia a cieľovej sumy, ak predpokladáme priemerný výnos.

| Dĺžka sporenia (roky) | Potrebná mesačná čiastka sporenia (pri cieľovej sume 300 eur/mesiac navyše) |

|---|---|

| 30 | 10 % príjmu |

| 20 | 15 % príjmu |

| 10 | 25 % príjmu |