Problematika odvodov pre osoby so zdravotným postihnutím (ZŤP) je častou témou medzi zamestnávateľmi, ktorí zamestnávajú ZŤP osoby, ale aj medzi samotnými ZŤP živnostníkmi. Preukaz ZŤP prináša so sebou významné výhody, najmä znížené odvody do zdravotnej poisťovne. Znížené odvody do zdravotnej poisťovne pre ZŤP osoby sú polovičné. Túto výhodu upravuje zákon č. 580/2004 Z.z. o zdravotnom poistení a o zmene a doplnení zákona č. 95/2002 Z. z. o poisťovníctve a o zmene a doplnení niektorých zákonov. Osoby so ZŤP majú rôzne diagnózy, a tým sa líšia aj ich možnosti a hlavne potreby. Preto je dôležité, aby aj štát nezakrýval oči a neprehliadal ľudí, ktorí naopak potrebujú väčšiu pozornosť. Preukaz fyzickej osoby s ťažkým zdravotným postihnutím slúži aj na uplatnenie zliav a výhod, napríklad v kultúre, doprave, v oblasti miestnych daní.

Znížené odvody do zdravotnej poisťovne pre ZŤP osoby

Držitelia preukazu ZŤP majú nárok na znížené odvody do zdravotnej poisťovne. Pri nástupe do zamestnania je dôležité informovať zamestnávateľa o statuse ZŤP, čím sa automaticky zabezpečia nižšie mesačné odvody do zdravotnej poisťovne pre zamestnanca aj zamestnávateľa. Rovnaká výhoda platí aj pre samostatne zárobkovo činné osoby (SZČO).

Sadzba poistného pre ZŤP zamestnanca je 2 % z vymeriavacieho základu, namiesto štandardných 4 %. Ak je ZŤP osoba SZČO, platí odvody vo výške 7 % z vymeriavacieho základu, namiesto bežných 14 %. Pre zamestnávateľa ZŤP osoby je sadzba poistného do zdravotnej poisťovne 5 % z vymeriavacieho základu, pričom štandardná sadzba je 10 %.

Minimálne a maximálne odvody do zdravotnej poisťovne pre ZŤP v roku 2026

Od 1.1.2026 bude zamestnanec platiť zdravotnej poisťovni minimálne 14,21 € (5 % zo sumy 284,13 €), zamestnávateľ zaplatí za zamestnanca sumu 31,25 € (11 % zo sumy 284,13 €). Spolu sú minimálne zdravotné odvody vo výške 45,46 € mesačne.

Minimálny preddavok sa zníži o pomernú časť podľa počtu kalendárnych dní, počas ktorých bol poistenec osoba so zdravotným postihnutím. Minimálny zdravotný odvod sa netýka ľudí, ktorí sú zároveň poistencami štátu. Maximálny vymeriavací základ pre zamestnanca ani zamestnávateľa nie je určený.

Základy zdravotného poistenia: Ako funguje poistenie za 90 sekúnd | BCBSND

Odpočítateľná položka na zdravotné poistenie

Zákon o zdravotnom poistení umožňuje znížiť sumu preddavkov na zdravotné poistenie prostredníctvom odpočítateľnej položky zamestnancov. Odpočítateľnú položku si môže uplatniť iba zamestnanec v pracovnom, štátnozamestnaneckom alebo služobnom pomere, alebo v štátnej službe. Takýto zamestnanec si môže uplatniť odpočítateľnú položku, ale len ak jeho hrubý príjem z uvedenej činnosti je nižší ako 570 €. Maximálna výška odpočítateľnej položky je 380 €.

Výšku odpočítateľnej položky vypočítame podľa vzorca:

Odpočítateľná položka = [380 - ((príjem zo zárobkovej činnosti - 380)*2) / počet dní mesiaca] * počet odpracovaných dní

Sociálne odvody pre dohodárov so ZŤP preukazom

Odvody do Sociálnej poisťovne sa skladajú z nasledovných čiastkových poistení: nemocenské poistenie, dôchodkové poistenie (starobné a invalidné poistenie), poistenie v nezamestnanosti, garančné poistenie, úrazové poistenie. Pri výpočte odvodov na sociálne poistenie sa vychádza z hrubej mzdy zamestnanca. Minimálny vymeriavací základ zamestnanca pre výpočet odvodov do Sociálnej poisťovne nie je stanovený.

Maximálny vymeriavací základ v roku 2026

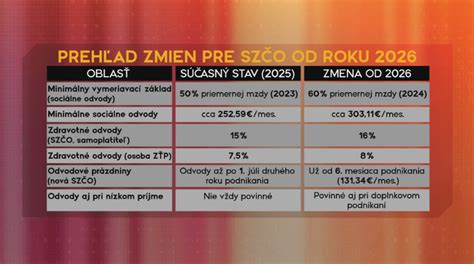

Od 1. januára 2025 sa maximálny vymeriavací základ na platenie poistného na sociálne poistenie zvýšil zo 7-násobku na 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu spred dvoch rokov. Maximálny vymeriavací základ platný od 1. januára 2026 sa vypočíta ako 11-násobok priemernej mesačnej mzdy dosiahnutej v roku 2024, teda 11 × 1 524 € = 16 764 €.

ZŤP a dohody o prácach vykonávaných mimo pracovného pomeru

Osoba so zdravotným postihnutím nie je vylúčená z trhu práce a môže pracovať aj na základe dohôd o pracovnej činnosti alebo dohody o vykonaní práce. Dohoda o brigádnickej práci študenta je v tomto prípade vylúčená, pretože je určená len pre žiakov stredných škôl a študentov denného štúdia na vysokých školách do 26 rokov.

Špecifiká pre dohodárov so ZŤP a dôchodcov

Zamestnávateľom na účely nemocenského poistenia a poistenia v nezamestnanosti nie je fyzická osoba alebo právnická osoba v právnom vzťahu s fyzickou osobou na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti, ktorý jej zakladá právo na pravidelný mesačný príjem, ak je poberateľom invalidného dôchodku.

Poistenie v nezamestnanosti sa nevzťahuje na fyzickú osobu, ktorej bol priznaný invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 percent a fyzickú osobu, ktorá má priznaný invalidný dôchodok a dovŕšila dôchodkový vek.

Povinné nemocenské poistenie a povinné poistenie v nezamestnanosti zaniká fyzickej osobe v právnom vzťahu na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti priznaním invalidného dôchodku. Zamestnancom na účely dôchodkového poistenia je aj fyzická osoba v právnom vzťahu na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti, ktorý jej zakladá právo na pravidelný mesačný príjem, ak je poberateľom invalidného dôchodku.

Poistné na invalidné poistenie neplatí ten poistenec, ktorý je dôchodkovo poistený po priznaní starobného dôchodku alebo predčasného starobného dôchodku. Zamestnancom na účely úrazového poistenia je fyzická osoba v právnom vzťahu zakladajúcom zamestnávateľovi úrazové poistenie. Zamestnancom na účely garančného poistenia je fyzická osoba v právnom vzťahu zakladajúcom zamestnávateľovi garančné poistenie.

V prípade uzavretia dohody o vykonaní práce alebo dohody o pracovnej činnosti vzniká povinnosť platiť poistné na nasledovné poistenie:

- Zamestnanec: dôchodkové poistenie (starobné aj invalidné)

- Zamestnávateľ: dôchodkové poistenie (starobné aj invalidné), poistné do rezervného fondu solidarity, úrazové poistenie a garančné poistenie

Ak ide o zamestnanca v dôchodkovom veku (s priznaným starobným alebo predčasným starobným dôchodkom), odpadá u zamestnanca i zamestnávateľa povinnosť platiť invalidné poistenie.

Odvodová výnimka pre dôchodcov

Od 1. júla 2018 majú dôchodcovia možnosť uplatniť si u jedného zamestnávateľa odvodovú výnimku do 200 eur mesačne, podobne ako študenti pri brigádnickej dohode. Ak mesačný príjem dôchodcu nepresiahne 200 eur, zamestnávateľ za neho platí len úrazové a garančné poistenie vo výške 1,05 %. Samotný dôchodca neplatí žiadne sociálne odvody. Aby sa výnimka uplatnila, musí dôchodca o tom zamestnávateľa písomne informovať a predložiť čestné vyhlásenie, že si ju v danom mesiaci neuplatňuje inde.

Ak príjem prekročí hranicu 200 eur, poistné sa platí len zo sumy nad tento limit. Všetci dôchodcovia odvádzajú z presahujúcej časti 4 % na starobné poistenie, poberatelia invalidných dôchodkov navyše aj 3 % na invalidné poistenie.

| Typ poistenia | Príjem zo sezónnej práce do 715 € mesačne | Príjem zo sezónnej práce nad 715 € mesačne | ||

|---|---|---|---|---|

| Zamestnávateľ | Zamestnanec | Zamestnávateľ | Zamestnanec | |

| Starobné poistenie | - | - | 14 % | 4 % |

| Invalidné poistenie | 3 % | 3 % | 3 % | 3 % |

| Nemocenské poistenie | 1,40 % | 1,40 % | 1,40 % | 1,40 % |

| Poistenie v nezamestnanosti | - | - | 1 % | 1 % |

| Garančné poistenie | 0,25 % | - | 0,25 % | - |

| Úrazové poistenie | 0,80 % | - | 0,80 % | - |

| Rezervný fond | 4,75 % | - | 4,75 % | - |

| Zdravotné poistenie | 11 % (pri ZŤP 5,5 %) | 4 % (pri ZŤP 2 %) | 11 % (pri ZŤP 5,5 %) | 4 % (pri ZŤP 2 %) |

| Spolu | 21,20 % | 8,40 % | 36,20 % | 13,40 % |