Nezdaniteľná časť základu dane (NČZD) predstavuje dôležitý nástroj na zníženie daňovej povinnosti pre rôzne skupiny daňovníkov. V tomto článku sa zameriame na uplatňovanie NČZD v kontexte práce a poberania invalidného dôchodku na Slovensku. Rozoberieme si podmienky, na základe ktorých si daňovník môže alebo nemôže uplatniť túto úľavu, a to s dôrazom na špecifickú situáciu invalidných dôchodcov.

Čo je nezdaniteľná časť základu dane?

Nezdaniteľná časť základu dane (NČZD) je suma, o ktorú si daňovník môže znížiť svoj základ dane, čím sa zníži aj jeho celková daňová povinnosť. V zmysle § 11 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov sa základ dane (čiastkový základ dane) zo závislej činnosti a tiež základ dane určený podľa § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť) znižuje o NČZD. Pri posudzovaní nároku na NČZD na daňovníka sa nerozlišuje, či ide o daňovníka s neobmedzenou daňovou povinnosťou (daňového rezidenta SR) alebo s obmedzenou daňovou povinnosťou (daňového nerezidenta SR).

Nezdaniteľná časť základu dane na daňovníka sa uplatňuje v celoročnej výške, a to aj vtedy, ak sa v priebehu zdaňovacieho obdobia (ZO) daňovník stane poberateľom niektorého z dôchodkov, ktoré by inak vylučovali nárok na túto úľavu. Toto platí aj v prípade, ak daňovník zomrie počas roka; dedičia môžu v daňovom priznaní odpočítať nezdaniteľné časti základu dane, na ktoré vznikol nárok, v celoročnej výške.

Pri výpočte dane sa uplatňuje najmä NČZD z príjmov zo závislej činnosti (§ 5 ZDP) a z príjmov z podnikania a inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 ZDP). Ak daňovníkovi plynú príjmy z oboch týchto zdrojov, prednostne si zníži čiastkový základ dane z príjmov zo závislej činnosti, čo je pre daňovníka výhodnejšie.

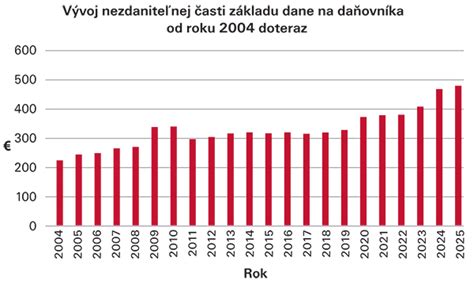

Výška NČZD na daňovníka je naviazaná na životné minimum. Napríklad k 1. 1. 2021 predstavovala sumu 214,83 €, k 1. 1. 2022 bola suma 230,34 €.

Kto nemá nárok na NČZD na daňovníka?

Primárne platí, že na NČZD na daňovníka nemá nárok daňovník, ktorý je k 1. januáru zdaňovacieho obdobia poberateľom:

- starobného dôchodku,

- predčasného starobného dôchodku,

- výsluhového dôchodku,

- dôchodku zo starobného dôchodkového sporenia (II. pilier),

- alebo obdobného dôchodku zo zahraničia.

Tento nárok nevzniká ani v prípade, ak bol daňovníkovi takýto dôchodok priznaný spätne k 1. januáru príslušného roka alebo k začiatku predchádzajúcich zdaňovacích období, a ročný úhrn tohto dôchodku presahuje stanovenú nezdaniteľnú sumu.

Dôležité upozornenie: Poberatelia invalidných dôchodkov, ktorí ešte nedovŕšili dôchodkový vek, majú naďalej nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Problém nastáva v momente, keď poberateľ invalidného dôchodku požiada o priznanie starobného dôchodku. Ak mu Sociálna poisťovňa prizná starobný dôchodok spätne k 1. januáru daného roka alebo skôr, musí podať dodatočné daňové priznanie a vrátiť NČZD, na ktorú už nemal nárok.

Existujú však aj výnimky. Ak poberateľ starobného, predčasného starobného alebo výsluhového dôchodku požiada o priznanie dôchodku až po 1. januári príslušného roka (napríklad až v januári alebo februári), môže si NČZD uplatniť v plnej výške za celý rok.

Nezdaniteľná časť na manželku/manžela

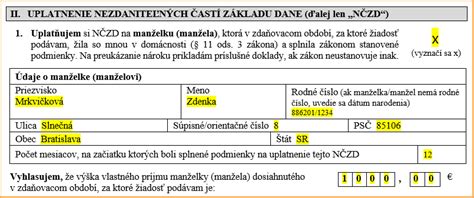

Okrem NČZD na daňovníka existuje aj možnosť uplatniť si NČZD na manžela/manželku. Nárok na túto úľavu má daňovník, ak jeho manželka/manžel spĺňa jednu z nasledujúcich podmienok:

- Nemá vlastný príjem presahujúci 60 % životného minima na plnoletú fyzickú osobu (pre rok 2021 to bolo 3 729,18 €).

- Starala sa o vyživované maloleté dieťa do troch rokov veku (alebo do šiestich rokov v určených prípadoch).

- Poberala peňažný príspevok na opatrovanie podľa zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

Do vlastných príjmov manželky/manžela sa zahŕňajú všetky jej/jeho príjmy, vrátane príjmov oslobodených od dane (napr. materské, rodičovský príspevok, prídavky na dieťa, príjem z prenájmu, 13. dôchodok). Výška NČZD na manželku/manžela sa odvíja od životného minima.

Vzhľadom na postupné zvyšovanie príspevkov na opatrovanie je nárok na NČZD na manželku v podstate len vo výnimočných prípadoch. Pri celoročnom opatrovaní a poberaní tohto príspevku nárok na NČZD na manželku nevzniká.

Príklady z praxe

Príklad 1: Súkromný veterinárny lekár

Pán Milan Milý, súkromný veterinárny lekár, bol v roku 2021 dva mesiace práceneschopný. Dosiahol základ dane z podnikania vo výške 15 223 €. Má nárok na celoročnú NČZD na daňovníka v plnej sume 4 511,43 €.

Je ženatý a má tri deti. Jeho manželka, pani Jarmila, pracovala do 21. apríla 2021, potom poberala tehotenské a od 15. septembra 2021 materské. Jej celkové príjmy presiahli 4 124,74 € (vrátane tehotenského, materského a príjmu zo zamestnania po znížení o poistné). Z tohto dôvodu si pán Milan nemôže uplatniť NČZD na manželku.

Príklad 2: Podnikateľ (živnostník)

Pán Karol Dobrý podniká ako živnostník a za rok 2021 vykázal základ dane vo výške 21 220 €. Vzhľadom na výšku základu dane presahujúcu 19 936,22 € dochádza ku kráteniu NČZD na daňovníka. Vypočítaná NČZD je 4 190,49 €.

Je ženatý a má jedno dieťa narodené v januári 2021. Jeho manželka, pani Nina, poberala materské (3 586 €) a prenajímala garáž (450 €). Jej celkový vlastný príjem bol 4 036 €. Spĺňa podmienku na NČZD na manželku, ktorú si môže uplatniť v pomernej výške za 11 mesiacov roka.

Príklad 3: Zamestnanec so zahraničným príjmom

Daňovník mal za rok 2019 príjem na Slovensku so základom dane 15 000 € a zároveň príjem v Českej republike, kde jeho základ dane zo závislej činnosti v úhrne dosiahol 24 000 €. Pri určení NČZD na daňovníka sa zohľadní súčet základov dane z oboch krajín.

Príklad 4: Študent pracujúci na dohodu

Študentka pracovala počas roka 2019 tri mesiace na dohodu a zarobila si 2 100 €. Vďaka uplatneniu NČZD na daňovníka v plnej výške (3 937,35 €) si nemusela doplácať daň a dokonca jej bol vrátený preplatok na dani.

Príklad 5: Poberateľ invalidného dôchodku, ktorý sa stal starobným dôchodcom

Pán Eduard si v roku 2019 uplatnil NČZD, pretože nebol starobným dôchodcom. V apríli 2020 mu Sociálna poisťovňa priznala spätne starobný dôchodok k 1. 10. 2018. Musí podať dodatočné daňové priznanie za rok 2019 a uhradiť daňový nedoplatok, pretože spätne sa stal poberateľom starobného dôchodku k začiatku zdaňovacieho obdobia.

Nárok na nezdaniteľnú časť základu dane

Je dôležité sledovať aktuálne legislatívne zmeny a konzultovať svoju daňovú situáciu s odborníkmi, aby ste mohli využiť všetky dostupné daňové úľavy.