Dôchodkový systém na Slovensku prešiel v posledných rokoch výraznými zmenami, ktoré ovplyvnili aj fungovanie spoločností spravujúcich dôchodkové úspory. Jednou z takýchto spoločností bol aj AEGON Penzijný fond, ktorého história a transformácia sú dôležité pre pochopenie súčasného stavu dôchodkového sporenia. Tento článok poskytuje komplexný prehľad o fungovaní II. piliera, jeho výhodách, zmenách a dôležitých aspektoch, ktoré by mal každý sporiteľ poznať, so zameraním na transformáciu AEGON Penzijného fondu a jeho následné zlúčenie.

Transformácia AEGON Penzijného fondu

AEGON Penzijný fond, a.s. zahájil svoju činnosť na českom trhu v roku 2007, kedy bol založený spoločnosťou AEGON Pojišťovna, a.s. Spoločnosť AEGON Slovensko bola súčasťou finančného koncernu Aegon, ktorý pôsobí vo viac ako 20 krajinách sveta. Na slovenský poistný trh vstúpila poisťovňa Aegon v roku 2003 so špecializáciou na životné poistenie, kedy vznikla spoločnosť Aegon Životná poisťovňa. Tá ponúkala okrem životného poistenia a sporenia aj rizikové životné poistenie s dobrovoľným sporením, detské životné poistenie a rôzne pripoistenia.

V roku 2004 bola pod Aegon Slovensko založená dôchodková správcovská spoločnosť Aegon, d.s.s., čím sa rozšírila obchodná činnosť poisťovne Aegon aj o produkty dôchodkového zabezpečenia. AEGON Penzijný fond spravoval aktíva generujúce výnosy v hodnote 332 mld. EUR, zamestnával po celom svete zhruba 28 tisíc ľudí a poskytoval služby viac ako 40 miliónom zákazníkom vo viac ako 20 krajinách Európy, Ázie a Ameriky. AEGON patril medzi najväčšie svetové spoločnosti v oblasti životného poistenia, penzijného pripoistenia a investícií.

Akvizícia a zlúčenie

Skupina NN Group oznámila dohodu o kúpe spoločností AEGON Životná poisťovňa a AEGON dôchodková správcovská spoločnosť na Slovensku 16. augusta 2018. Potrebné súhlasy všetkých zúčastnených regulátorov získala ešte v decembri 2018 a k 8. januáru 2019 spoločnosť NN Group úspešne ukončila akvizíciu spoločností AEGON Slovensko. V súvislosti s transakciou sa NN dôchodková správcovská spoločnosť k 1. januáru 2019 zlúčila s AEGON, d.s.s., čím vznikla NN dôchodková správcovská spoločnosť, a.s. Klienti Aegonu nemuseli meniť trvalé platobné príkazy, pomocou ktorých si pravidelne sporili na penzijnom pripoistení, a nemuseli ani podpisovať nové zmluvy. Viac informácií o zlúčení a optimalizácii dôchodkových fondov na stránke AEGON DSS je odteraz NN.

V Českej republike celá Aegon penzijní společnost postupne prešla pod hlavičku Consequ, ktorý sa stal jej stopercentným vlastníkom. Úspory zostávali stále v rovnakom fonde, menil sa ich správca. Technicky zmena vyzerala tak, že do konca roka 2013 obchod schválila Česká národní banka a prebiehalo prevzatie všetkých procesov novým vlastníkom, ktorý okrem iného prevzal aj zhruba pätnásť zamestnancov Aegon penzijní společnosti. To okrem iného znamenalo, že výnos za rok 2013 bol stále plne v réžii spoločnosti Aegon. Meno penzijnej spoločnosti sa malo zmeniť najskôr na začiatku roka 2014, a to pravdepodobne na Conseq transformovaná penzijní společnost, pretože Aegon mal zatiaľ len transformovaný fond - mal teda iba klientov so starými podmienkami penzijného pripoistenia, ktoré sa meniť nebudú, keď to nie je ani zo zákona možné. „Keď to zjednoduším, tak sa zmení len logo, ktoré klienti dostanú na ročnom výpise,“ uviedol Richard Siuda, riaditeľ predaja a člen predstavenstva spoločnosti Conseq Investment Management.

Princíp fungovania II. piliera

Druhý pilier predstavuje dôležitú súčasť dôchodkového systému na Slovensku, ktorý umožňuje občanom aktívne sa podieľať na zabezpečení svojej finančnej stability v starobe. Prostredníctvom starobného dôchodkového sporenia (II. pilier) si sporitelia budujú osobné dôchodkové úspory, čím si dopĺňajú príjem zo Sociálnej poisťovne (I. pilier).

Výplata dôchodkov z II. piliera

V rámci II. piliera sa časť povinných odvodov na dôchodkové poistenie presmerúva zo Sociálnej poisťovne na osobný dôchodkový účet (ODÚ) sporiteľa v dôchodkovej správcovskej spoločnosti (DSS). To znamená, že sporiteľ si na svoje budúce dôchodkové úspory prispieva z vlastnej hrubej mzdy, pričom sa mu neodvádza ani o cent navyše. Príspevky sporiteľov sú následne pripisované do dôchodkových fondov, ktoré DSS spravuje s cieľom dosiahnuť ich maximálne zhodnotenie.

NN DSS: Lídrom v starostlivosti o dôchodky

NN dôchodková správcovská spoločnosť, a.s. (NN DSS) je významným hráčom na slovenskom trhu starobného dôchodkového sporenia. Ako súčasť medzinárodnej finančnej skupiny NN Group, ktorá má korene v Holandsku a pôsobí v 11 krajinách sveta, ponúka klientom možnosť sporiť si na dôchodok už od roku 2005. NN DSS je známa svojimi kvalitnými službami a dlhoročnými skúsenosťami s riadením dôchodkových fondov.

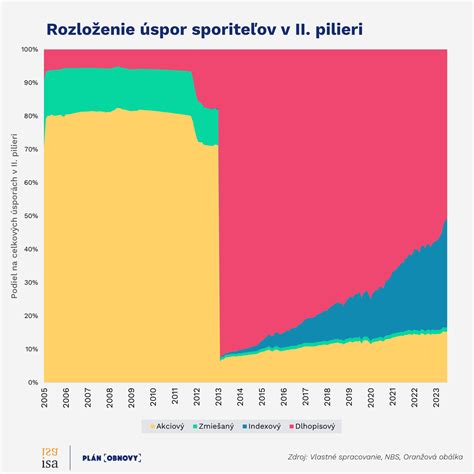

Predvolená investičná stratégia (PIS)

S cieľom umožniť sporiteľom dosiahnuť čo najvyšší výnos so zabezpečením ochrany úspor pred výraznými trhovými výkyvmi bola zavedená predvolená investičná stratégia (PIS). V rámci PIS má sporiteľ až do stanoveného veku (aktuálne 50 rokov) 100 % majetku v indexovom negarantovanom dôchodkovom fonde, konkrétne v NN DSS Index Global - Indexový negarantovaný d.f. Po dosiahnutí tohto veku začne NN DSS každoročne presúvať 4 % majetku do dlhopisového garantovaného dôchodkového fondu, ktorým je Solid - Dlhopisový garantovaný d.f. Sporiteľ má právo požiadať o zníženie minimálneho percentuálneho pomeru čistej hodnoty svojho majetku v dlhopisovom garantovanom dôchodkovom fonde o polovicu.

Dobrovoľné príspevky a garancia vkladov

Okrem povinných príspevkov si sporiteľ môže zasielať na svoj ODÚ aj dobrovoľné príspevky. Frekvencia platenia ani výška dobrovoľných príspevkov nie je určená, čo umožňuje flexibilné prispôsobenie sporenia individuálnym potrebám a možnostiam.

Pri žiadosti o dôchodok z II. piliera je NN DSS povinná skontrolovať, či aktuálna hodnota majetku v garantovanom fonde zodpovedá minimálne výške príspevkov, penále a prevodov, ktoré boli do tohto dôchodkového fondu pripísané. Ak je aktuálna hodnota majetku nižšia, NN DSS je povinná pri výplate dôchodku z II. piliera doplatiť rozdiel zo svojho majetku.

Oprávnená osoba a dedičstvo

Na zmluve o starobnom dôchodkovom sporení si sporiteľ môže určiť oprávnenú osobu, ktorá v prípade jeho úmrtia získa finančné prostriedky z ODÚ. V prípade, ak si sporiteľ neurčí oprávnenú osobu, finančné prostriedky sa stávajú predmetom dedičstva.

Zmeny v II. pilieri od roku 2023

V decembri 2023 schválila Národná rada SR novelu zákona č. 43/2004 Z. z., ktorá prináša niekoľko dôležitých zmien v II. pilieri:

- Automatický vstup: Každý, komu po 1. máji 2023 vznikne prvé dôchodkové poistenie, bude mať 180 dní na to, aby si vybral DSS a uzatvoril s ňou zmluvu o starobnom dôchodkovom sporení. Ak tak neurobí, Sociálna poisťovňa mu DSS automaticky pridelí. Ak si sporiteľ neželá zostať v II. pilieri, môže to oznámiť Sociálnej poisťovni do 730 dní a jeho účasť sa zruší od počiatku. V budúcnosti môže sporiteľ požiadať o opätovné zapojenie do II. piliera.

- Výška príspevku: Príspevok do II. piliera v rokoch 2023 a 2024 zostáva vo výške 5,5 % z vymeriavacieho základu. V rokoch 2025 a 2026 bude vo výške 5,75 % z vymeriavacieho základu.

- Nižšie náklady: DSS si bude účtovať iba odplatu za správu majetku v dôchodkovom fonde.

- Jednoduchšia zmena DSS: Sporiteľ bude môcť jednoduchšie zmeniť DSS.

- Formy výplaty dôchodku: Sporitelia si budú aj naďalej vyberať z rovnakých foriem výplaty dôchodku ako doteraz, a to podľa Ponukového listu zo Sociálnej poisťovne. Starobný dôchodok z II. piliera bude vyplácaný polovicu strednej doby dožitia (aktuálne cca 7-8 rokov) z polovice nasporenej sumy. Dočasný dôchodok, ktorý vyplácali poisťovne ako jednu z foriem dôchodku, už nebude v ponuke dôchodkov z II. piliera.

- Zavedenie predvolenej investičnej stratégie: Kombinuje sporenie v indexovom negarantovanom a dlhopisovom garantovanom dôchodkovom fonde podľa veku sporiteľa. Sporiteľ bude mať v predvolenej investičnej stratégii až do stanoveného veku 100 % majetku v indexovom negarantovanom dôchodkovom fonde. Po dosiahnutí stanoveného veku začne DSS sporiteľovi každoročne automaticky presúvať 4 % jeho majetku do dlhopisového garantovaného dôchodkového fondu.

Produkty a kontakty bývalej poisťovne AEGON

AEGON životná poisťovňa bola pobočkou jednej z najväčších poisťovní sveta Aegon N.V. Na slovenskom trhu pôsobila od roku 2003, pričom v roku 2006 došlo k zmene právnej formy a zmenil sa názov spoločnosti z Aegon Levensverzekering N.V. na AEGON Životná poisťovňa, a.s. Predávala aj poistenie domu, bytu a domácnosti. V roku 2020 došlo k fúzii AEGON životná poisťovňa s NN životnou poisťovňou, pričom značka AEGON na Slovensku formálne zanikla. Poistné zmluvy neživotného poistenia pod hlavičkou pobočky maďarského AEGONu prevzala Union poisťovňa a. s.

Bývalé produkty AEGON na Slovensku:

- Životné poistenie Aegon

- Poistenie domácnosti Aegon

- Poistenie domu a bytu Aegon

- DSS Aegon

- DDS Aegon

Riešenie poistnej udalosti po zmene:

- V prípade poistnej udalosti v prvom rade kontaktujte svojho finančného agenta.

- Ak to nie je možné, kontaktujte priamo poisťovňu:

- Infolinka NN životná poisťovňa: 0850 111 464 (pre životné poistenie)

- Infolinka Union poisťovňa: 0850 111 211 (pre poistenie majetku)

História spoločnosti AEGON

Holandská poisťovňa AEGON N.V. je jednou z najväčších životných poisťovní. Spoločnosť vznikla v roku 1983 zlúčením dvoch poisťovní - AGO a Ennia. Názov AEGON je kombináciou začiatočných písmen predchádzajúcich poisťovní. Spoločnosť sa zameriava na trh v Amerike (zahŕňa aj Kanadu a Mexiko), v Holandsku a vo Veľkej Británii. AEGON podniká aj v Maďarsku, v Českej republike, na Slovensku, v Španielsku, Nemecku, Taliansku, Filipínach, Taiwane, Číne a Indii.

Predchodcovia poisťovne AEGON siahajú do roku 1759, kedy v Haarleme začali vznikať prvé pohrebné fondy, ako napríklad Broederlijke Liefdebeurs (Bratský fond lásky). V 19. storočí sa činnosť pohrebných fondov výrazne rozšírila. Neskôr sa z nich vyvinuli životné poisťovne ako Algemeene Friesche a Groot-Noordhollandsche.

Niektoré poisťovne, ako napríklad Vennootschap Nederland, ponúkali kompletné životné poistenie. Ďalšou bola Olveh, ktorá začínala ako svojpomocná organizácia štátnych zamestnancov v roku 1877. Holandská poisťovňa Eerste Nederlandsche začala ponúkať skupinové úrazové poistenie pre robotníkov a neskôr aj poistenie zodpovednosti a poistenie proti krádežiam. V roku 1913 sa Eerste Nederlandsche zlúčila s Vennootschap Nederland, čím vznikla Nieuwe Eerste Nederlandsche.

Ďalší z predchodcov AEGON bola Nillmij, založená v Holandskej Východnej Indii v roku 1859. Nillmij bol úspešný projekt vďaka jedinečným vzťahom s koloniálnou vládou. V roku 1883 však vláda prestala pomáhať spoločnosti inkasovať poistné a konkurencia získala v kolónii podporu.

Počas prvej svetovej vojny poisťovňa Dordrecht so svojimi zahraničnými záujmami zaznamenala vážnejšie škody. Povojnové roky priniesli rast a akvizície sa stali prijateľnejším spôsobom rastu. Algemeen Friesche a Groot-Noordhollandsche rástli prostredníctvom akvizícií medzi vojnami, a Eerste Nederlandsche prevzal Dordrecht v roku 1919.

Počas druhej svetovej vojny čelil AEGON ťažkostiam vrátane prerušenia komunikácie, deportácií zamestnancov a zrušenia poistných zmlúv židovského pôvodu. Po vojne, s ekonomickým rastom, sa výška prijatého poistného rapídne zvýšila. Vláda podporovala sociálne programy a povinné poistenie vozidiel ponúkalo nové príležitosti. V roku 1963 došlo k splynutiu The Netherlands Insurance Company a Nationale Levensverzekering - Bank. Algemeene Friesche, Groot - Noordhollandsche a Olveh poisťovňa sa spojili v roku 1968 do názvu AGO. Nieuwe Eerste Nederlandsche a Nillmij vytvorili v roku 1969 spoločnosť Ennia. Tieto spoločnosti sa neskôr stali základom pre vznik AEGONu.