Nezdaniteľné časti základu dane (NČZD) sú kľúčovým nástrojom pre fyzické osoby na zníženie ich daňovej povinnosti. V slovenskom daňovom systéme sú upravené najmä v § 11 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „ZDP“). Tieto úľavy si môže daňovník, ktorý je fyzickou osobou, uplatniť na zníženie základu dane (čiastkového základu dane) z tzv. aktívnych príjmov, ktoré zahŕňajú príjmy zo závislej činnosti (§ 5 ZDP) alebo z príjmov z podnikania a inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 ZDP).

Typy nezdaniteľných častí základu dane

Zákon o dani z príjmov definuje niekoľko typov NČZD, o ktoré je možné znížiť základ dane:

- NČZD na daňovníka (§ 11 ods. 2 ZDP).

- NČZD na manželku (manžela) (§ 11 ods. 3 ZDP).

- NČZD, ktorou sú preukázateľne zaplatené dobrovoľné príspevky na starobné dôchodkové sporenie (§ 11 ods. 8 ZDP), platné len v rokoch 2013 - 2016.

- NČZD, ktorou sú príspevky na doplnkové dôchodkové sporenie a na celoeurópsky osobný dôchodkový produkt (§ 11 ods. 10 ZDP), v úhrne najviac do 180 eur ročne.

V minulosti existovala aj NČZD na kúpeľnú starostlivosť, tá však bola zrušená a poslednýkrát sa uplatnila za zdaňovacie obdobie roka 2020.

Nezdaniteľná časť základu dane na daňovníka

Na NČZD na daňovníka má nárok v podstate každý daňovník, s výnimkou určitých poberateľov dôchodkov. Táto NČZD sa uplatňuje za zdaňovacie obdobie v celoročnej výške, a to aj vtedy, ak sa v priebehu zdaňovacieho obdobia daňovník stane poberateľom dôchodku, na ktorý sa vzťahuje obmedzenie.

Výpočet nezdaniteľnej časti na daňovníka

Výška NČZD na daňovníka závisí od jeho základu dane a sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. V súlade s § 11 ods. 2 ZDP sa rozlišujú dva prípady:

- Ak je základ dane (čiastkový základ dane) ročný alebo nižší ako 100-násobok sumy platného životného minima, nezdaniteľná časť základu dane ročne na daňovníka je suma zodpovedajúca 19,2-násobku sumy platného životného minima (od roku 2020 je to 21-násobok životného minima).

- Ak je základ dane vyšší ako 100-násobok platného životného minima, nezdaniteľná časť základu dane ročne na daňovníka je suma zodpovedajúca rozdielu 44,2-násobku platného životného minima a jednej štvrtiny základu dane. Ak je táto suma nižšia ako nula, NČZD na daňovníka sa rovná nule.

Vplyv dôchodku na NČZD na daňovníka

Základ dane daňovníka sa neznižuje o sumu vypočítanú podľa odseku 2, ak je daňovník na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia, dôchodku zo zahraničného povinného poistenia rovnakého druhu, výsluhového dôchodku alebo obdobného dôchodku zo zahraničia. To platí aj v prípade, ak mu bol dôchodok priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období, a ak suma tohto dôchodku (vrátane 13. dôchodku) je v úhrne vyššia ako suma NČZD na daňovníka.

Ak suma dôchodku (vrátane 13. dôchodku) v úhrne nepresahuje sumu NČZD na daňovníka, zníži sa základ dane len vo výške rozdielu medzi sumou NČZD na daňovníka a vyplatenou sumou dôchodku vrátane 13. dôchodku.

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Príklad: Spätné priznanie dôchodku

Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019, a to v lehote do konca nasledujúceho kalendárneho mesiaca po mesiaci, v ktorom mu bolo rozhodnutie doručené. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

Nezdaniteľná časť základu dane

Uplatnenie NČZD na daňovníka počas roka

Nezdaniteľnú časť základu dane na daňovníka si môže uplatniť daňovník, ktorému plynú príjmy zo závislej činnosti už počas zdaňovacieho obdobia na základe podaného vyhlásenia podľa § 36 ods. 6 ZDP. V súlade s § 35 ods. 1 a 4 ZDP sa základ dane na výpočet preddavku na daň za kalendárny mesiac zníži o sumu zodpovedajúcu 1/12 nezdaniteľnej časti základu dane na daňovníka.

Pri mesačnom uplatňovaní NČZD na daňovníka nie je rozhodujúca výška dosiahnutého základu dane zamestnanca, nakoľko zamestnávateľ NČZD na daňovníka postupne znižuje v súlade s § 11 ods. 2 písm. b) ZDP až pri ročnom zúčtovaní. Zamestnanec, ktorý si mesačne uplatňuje NČZD na daňovníka, má nárok na uplatnenie NČZD za celý kalendárny rok, ak mu bol dôchodok priznaný v priebehu bežného zdaňovacieho obdobia.

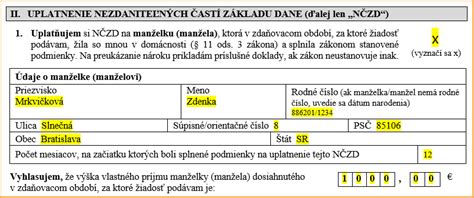

Nezdaniteľná časť základu dane na manželku (manžela)

Uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) je sociálne opatrenie, ktorého cieľom je zlepšiť finančnú situáciu rodiny v špecifických situáciách. Na túto NČZD má daňovník nárok, ak sú splnené nasledujúce podmienky:

- manželka (manžel) žije s daňovníkom v domácnosti,

- manželka (manžel) sa v príslušnom zdaňovacom období starala o vyživované maloleté dieťa podľa osobitného predpisu žijúce s daňovníkom v domácnosti, alebo poberala peňažný príspevok na opatrovanie, alebo bola zaradená do evidencie uchádzačov o zamestnanie, alebo sa považuje za občana so zdravotným postihnutím, alebo sa považuje za občana s ťažkým zdravotným postihnutím,

- manželka (manžel) nemá vlastný príjem, resp. jej vlastný príjem nepresahuje stanovenú hranicu.

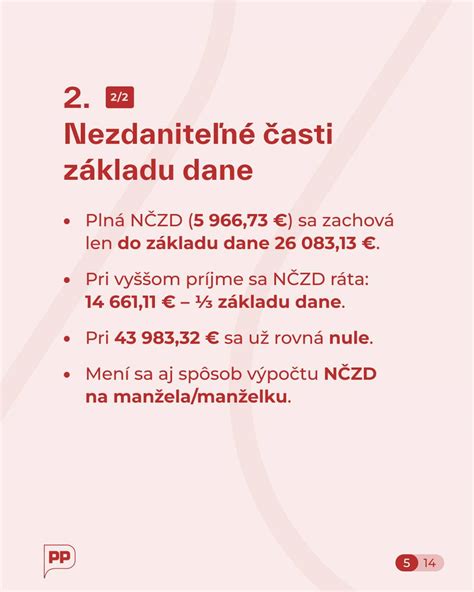

Výpočet nezdaniteľnej časti na manželku (manžela)

Výška NČZD na manželku (manžela) sa odvíja od výšky základu dane daňovníka (ZDD), od výšky vlastného príjmu manželky/manžela (VPM) a od výšky životného minima platného k 1. januáru príslušného zdaňovacieho obdobia (ŽM).

Od roku 2020 nie je rovnaká suma NČZD na daňovníka a NČZD na manželku/manžela, pretože sa každá z nich vypočítava iným násobkom platného ŽM. Daňovník, ktorý si môže uplatniť NČZD na manželku (manžela) len jeden alebo niekoľko kalendárnych mesiacov v zdaňovacom období, môže znížiť základ dane o nezdaniteľnú časť základu dane zodpovedajúcu jednej dvanástine nezdaniteľnej časti základu dane za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky.

Tabuľka výpočtu NČZD na manželku (manžela)

| Základ dane daňovníka (ZD**) | Vlastný príjem manželky (VPM) | NČZD na manželku (NČZDM) |

|---|---|---|

| Rovný alebo nižší ako 176,8 x ŽM | Nemá vlastný príjem | 19,2 x ŽM |

| Rovný alebo nižší ako 176,8 x ŽM | Nepresahuje 19,2 x ŽM | (19,2 x ŽM) - VPM |

| Rovný alebo nižší ako 176,8 x ŽM | Presahuje 19,2 x ŽM | 0 |

| Vyšší ako 176,8 x ŽM | Nemá vlastný príjem | (63,4 x ŽM) - ¼ ZD (ak < 0, potom 0) |

| Vyšší ako 176,8 x ŽM | Má vlastný príjem | (63,4 x ŽM) - ¼ ZD - VPM (ak < 0, potom 0) |

VYSVETLIVKY: ŽM = suma životného minima platného k 1. 1. príslušného zdaňovacieho obdobia, ZD = základ dane daňovníka, VPM = vlastný príjem manželky/manžela.

Vlastný príjem manželky (manžela)

Do vlastných príjmov manželky (manžela) sa na účely uplatnenia nezdaniteľnej časti základu dane zahŕňajú všetky jej príjmy, vrátane príjmov od dane oslobodených. Za vlastný príjem sa považuje celkový príjem manželky (manžela) znížený o povinne zaplatené poistné a príspevky z týchto príjmov.

Do vlastného príjmu manželky (manžela) sa nezahŕňajú:

- zamestnanecká prémia,

- daňový bonus (na vyživované dieťa a na zaplatené úroky),

- zvýšenie dôchodku pre bezvládnosť,

- štátne sociálne dávky (napr. rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa, príspevok na viac súčasne narodených detí, príspevok na pohreb, 13. dôchodok),

- kompenzačný príspevok baníkom,

- príplatok k dôchodku a jednorazový príplatok k dôchodku pre politických väzňov, veteránov protikomunistického odboja a ďalších,

- príspevok športovému reprezentantovi,

- štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie.

Do vlastných príjmov manželského partnera je potrebné zahrnúť napr. aj nemocenské dávky (nemocenské, materské a pod.), dôchodky (okrem zvýšenia dôchodku pre bezvládnosť), úrazové dávky, dávku v nezamestnanosti, peňažný príspevok na opatrovanie, sociálne dávky, dávky v hmotnej núdzi, podpory a príspevky z prostriedkov štátneho rozpočtu, príjem z prenájmu (v plnej výške vrátane sumy 500 € oslobodenej od dane) a pod.

Príklad: Nárok na NČZD na manželku

Pán Karol Dobrý podniká ako živnostník. Za rok 2021 dosiahol zdaniteľné príjmy vo výške 62 456 € a vykázal základ dane (zisk) vo výške 21 220 €. Jeho manželka Nina nastúpila na materskú dovolenku (od 1. 1. 2021 v úhrnnej výške 3 586 €). Po skončení materskej dovolenky nastúpila na rodičovskú dovolenku. V roku 2021 začala pani Dobrá prenajímať garáž a z prenájmu dosiahla príjem 450 €. Jej vlastný príjem v súlade s § 11 ods. 4 ZDP predstavuje 4 036 € (materské vo výške 3 586 € + príjem z prenájmu 450 €). Manželka spĺňa podmienku starostlivosti o dieťa. Pán Dobrý si môže uplatniť nezdaniteľnú časť základu dane na manželku, a to v pomernej výške za 11 mesiacov roka (od februára do decembra - rozhodujúci je stav k 1. dňu kalendárneho mesiaca).

Príspevky na doplnkové dôchodkové sporenie

Nezdaniteľnou časťou základu dane sú aj príspevky na doplnkové dôchodkové sporenie podľa osobitného predpisu a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu. Príspevky daňovníka na doplnkové dôchodkové sporenie je možné odpočítať od základu dane vo výške, v akej boli v zdaňovacom období preukázateľne zaplatené, v úhrne najviac do výšky 180 eur za rok.

Na uplatnenie tejto nezdaniteľnej časti musia byť súčasne splnené tieto podmienky:

- príspevky zaplatil daňovník na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu,

- daňovník nemá uzatvorenú inú účastnícku zmluvu podľa osobitného predpisu, ktorá nespĺňa vyššie uvedené podmienky.