Dane predstavujú jeden z najdôležitejších verejných príjmov, pričom tvoria až 90% celkových príjmov štátu. Zohrávajú významné miesto v politike a ekonomike každého štátu. Daň možno definovať ako povinnú zákonom stanovenú platbu do verejného rozpočtu podľa vopred stanovenej sadzby. Je nenávratná, neúčelová, neekvivalentná a pravidelne sa opakujúca. Neúčelovosť dane vyplýva z toho, že konkrétna daň v istej výške sa nemá použiť na financovanie konkrétneho vládneho projektu, ale stane sa príjmom verejného rozpočtu, z ktorého sa budú financovať rozličné verejné potreby.

Dôchodkový a substitučný efekt dane

Dôchodkový efekt dane vyjadruje skutočnosť, že daň subjektu odčerpáva časť jeho disponibilného dôchodku. Toto odčerpanie môže nastať buď priamo, alebo tým, že je subjekt nútený vyplatiť vyššiu cenu za spotrebovaný tovar. Na druhej strane, substitučný efekt dane znamená, že poplatník mení svoje preferencie s tým, ako sa mení jeho úžitok zo spotreby výrobkov, výnosu práce a pod. Dôležité je uvedomiť si, kto daň skutočne platí, pretože nemusí ísť vždy o subjekt, ktorý daň štátu odvádza. Daňový dopad znáša vždy ten, kto daň hradí. Subjekt dane môže náklady dane preniesť na niekoho iného, čo sa nazýva daňový posun - napríklad na spotrebiteľa (DPH), dodávateľa, prípadne zamestnanca.

Náklady mŕtvej straty súvisia s dopadom dane na subjekt, ktorý nesie daňové bremeno. Taktiež sa nazývajú nadmerné daňové bremeno. Dodatočné náklady, ktoré daňový systém vytvára, súvisia s administratívnou náročnosťou. Nová daň spôsobuje zmeny v relatívnych výnosoch a úžitkoch. Tento jav pôsobí na ekonomické subjekty tak, že začnú hľadať možnosti, ako sa daňovému zaťaženiu vyhnúť a pokúšajú sa o substitúciu. Nahradia teda spotrebu zdaneného výrobku alebo služby iným výrobkom alebo službou.

Křížový substituční a důchodový efekt | Křížová elasticita poptávky | Elasticita substituce

Daňová optimalizácia a jej dopady

Pod pojmom daňové plánovanie možno rozumieť taký postup, aby firma zaplatila čo najmenej z daní, ktoré je povinná platiť vzhľadom na formu právnej subjektivity, výšku obchodného obratu, vybavenosť hmotným majetkom a predmet podnikateľskej činnosti. Daňová optimalizácia je v princípe súhrn daňových trikov, ako uhradiť čo možno najmenší objem daní z celého daňového koša, ktorý je firma povinná platiť štátu podľa daňových zákonov vo väzbe na načrtnuté kritériá.

Za posledných desať rokov slovenské daňové subjekty značne pokročili vo využívaní daňovej optimalizácie. Stále však existuje potenciál na využívanie rezerv v tejto oblasti. Efekt daňovej optimalizácie sa prejavuje účinne najmä v dlhodobom časovom horizonte. Daňová optimalizácia sa realizuje na báze využitia domácej daňovej legislatívy, napríklad zvládnutie procesného daňového zákona. Môže zahŕňať aj podiel na nákladoch, napríklad služby nakupované v zahraničí, ktoré využívajú najmä princíp tzv. transferových cien pri ťažko dokázateľných službách, z hľadiska toho, či boli uskutočnené alebo nutné k dosiahnutiu zdaniteľných príjmov.

Historický vývoj daní a daňových teórií

Dane prešli od svojho vzniku až po súčasnosť dlhým vývojom. V prvopočiatkoch existencie štátnych útvarov vznikali dane ako príjem panovníka. V staroveku mali dane druhoradý význam. Vyberali sa nepravidelne a boli určené prevažne na financovanie vojen a udržiavanie poriadku v krajine. Platili sa hlavne v naturáliách, najmä majetkové dane, ako daň z prenajatej pôdy, daň z dobytka či daň z otroka. Platenie daní v tomto období malo často charakter dobrovoľnosti.

V období stredovekého feudalizmu dochádza k podstatným zmenám oproti vyrubovaniu daní v staroveku. Vznikajú domény (poľnohospodárske pozemky a lesné majetky, ktoré patrili panovníkovi) a regály (poplatky za „vypožičanie práv“, ktoré výhradne patrili panovníkovi, mestám, šľachte a pod.). Rozdiel medzi starovekom a stredovekom spočíva v oddelení hospodárenia panovníka od hospodárenia štátu, čo viedlo k dualizmu v správe daní. Panovník spravoval a vyberal nepriame dane, ktoré mali podobu akcízov. Priame dane, tzv. kontribúcie, sa vyberali so súhlasom šľachty. V období rozvinutého feudalizmu mali kontribúcie len druhotný podporný význam a vyberali sa tzv. repatričnou metódou, pri ktorej bol dopredu známy daňový výnos pre panovníka.

Moderné daňové teórie

V novoveku sa dane už nepovažujú za výsadu panovníka, ale chápu sa ako obmedzovanie prirodzených práv človeka, pričom sa im prisudzujú nové funkcie. Za historický prelom vzniku prvých ucelených názorov na dane považujeme názory predstaviteľov klasickej anglickej ekonómie, najmä Adama Smitha. Ten považoval za predpoklad fungovania trhovej ekonomiky slobodu človeka, otázku vlastníctva a podnikania. Slobodné rozhodovanie, konanie a podnikanie jednotlivcov vedú k tzv. prirodzenému poriadku, ak sa odstránia štátne obmedzenia a prejaví sa tzv. neviditeľná ruka trhu. Zaoberal sa rozborom úlohy štátu a štátnych výdavkov, ktoré je potrebné uhradiť predovšetkým z daní. Štát by mal z daní uhrádzať predovšetkým činnosti spojené s ochranou krajiny pred vonkajším nebezpečenstvom, udržiavaním poriadku a spravodlivosti vnútri krajiny, budovaním a udržiavaním takých zariadení verejného sektora, o ktoré nemá záujem žiaden jednotlivec, pretože sa nevyplácajú.

V 80. rokoch 19. storočia vznikajú prvé ucelené daňové sústavy priamych a nepriamych daní. Nepriame dane mali rozhodujúce postavenie pre ich malú viditeľnosť a možnosť presunúť ich do cien. Obdobie rastu ekonomickej sily monopolov je charakteristické zavádzaním dôchodkových daní, ktoré akceptujú pomery daňovníka, t.j. uplatňovanie progresívnych daňových sadzieb. V daňových sústavách sa využíva systém oslobodení a daňových úľav.

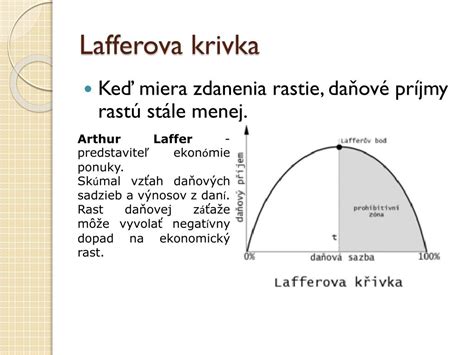

V trhových ekonomikách mnohých štátov v 80. rokoch 20. storočia prebehli daňové reformy. Bolo to spôsobené tým, že v období hospodárskeho rastu sa zvyšovala potreba rastu verejných výdavkov, a preto sa zvyšovala postupne progresivita daní (zvýšenie hraničných daňových sadzieb). To spôsobilo zníženie tempa rastu daňového výnosu, čo viedlo k jeho stagnácii. Východisko sa snažil rozpracovať a vyriešiť tento problém aj A. B. Laffer. Jeho známa Lafferova krivka odzrkadľuje závislosť daňového výnosu od miery zdanenia.

Lafferova krivka a ekonomika ponuky

Lafferova krivka, z ktorej vyplýva, že s rastom miery zdanenia rastú aj celkové príjmy až po bod, v ktorom ľudia strácajú záujem o prácu. V tomto bode nastáva substitučný efekt daní, ktorý cez zmenu dopytu a správania ekonomických subjektov zapríčiní výber inej možnosti, napríklad voľného času. Podľa názoru A. Laffera sa v 70. rokoch poklesom daňových sadzieb zvýši čistý reálny dôchodok po zdanení, čo motivuje a stimuluje hospodárske subjekty k práci, úsporám a investíciám. Tým sa rozširuje výroba, zvyšuje sa daňový základ, rastú príjmy z daní do štátneho rozpočtu. Rast hospodárskej aktivity vedie k ozdraveniu ekonomiky.

Ekonómia ponuky zdôrazňuje substitučný efekt, kde domácnosti budú na zvýšené zdanenie reagovať znížením ponuky práce. V podnikoch sa prejavuje tendencia k daňovým únikom a daňovým podvodom. Upozorňuje sa aj na negatívny vplyv výšky dávok v nezamestnanosti na motiváciu k práci. Kladie sa dôraz na stimulačný aspekt daní. Hlavným predstaviteľom je Arthur B. Laffer.

Daňový systém na Slovensku a jeho výzvy

Slovenská republika podnikla prvé kroky v roku 1990 uskutočniť daňovú reformu so zámerom podnietiť súkromné podnikanie a prilákať zahraničné investície. Daňová reforma prebehla aj na Slovensku. Zavedením rovnej dane sa štát snaží o rovnaké šance pre každého jednotlivca a tiež odstránenie mnohých výnimiek, ktoré spomaľovali príjem do štátneho rozpočtu.

Ekonomický think-tank MESA10 upozorňuje, že Slovensko sa ocitá v nebezpečnej situácii. V analýze odborníci porovnali výdavky a výsledky slovenského štátu so susednými krajinami a výsledok je podľa výkonného riaditeľa Jána Marušinca alarmujúci. Analytici ďalej upozorňujú, že Slováci odvádzajú na daniach viac ako väčšina ich susedov, no infraštruktúra, školstvo či sociálne benefity zaostávajú. "Poliaci a Maďari sa dnes vedia po diaľnici plynule dostať od západnej po východnú hranicu svojho štátu," zatiaľ čo slovenské diaľnice zaostávajú. Slovenské školstvo je podľa MESA10 v ešte horšom stave než infraštruktúra. Slovenskí žiaci dlhodobo zlyhávajú v testoch OECD PISA a výsledky sa s každým cyklom zhoršujú. V rozhovore s Jurajom Hipšom, ktorý sa uskutočnil ešte v máji, upozornil, že vzdelávanie je stále postavené na memorovaní nepodstatných faktov. Medzinárodné merania potvrdzujú, že Slovensko je v schopnosti riešiť úlohy v tímoch takmer na chvoste krajín OECD. Riaditeľka prievidzského gymnázia Eleonóra Porubcová taktiež dodáva: „Veľmi ma mrzí, že z plánu obnovy boli gymnáziá vyradené.“ Hipš aj Porubcová zdôrazňujú, že školstvo nedokáže pomôcť deťom zo slabšieho sociálneho prostredia.

Sociálne výdavky a platy politikov

Slovensko zároveň zažíva prudký rast sociálnych výdavkov. Od roku 2018 vzrástli sociálne výdavky o celé 4 % HDP, no výsledky nepriniesli očakávaný efekt. Napriek vysokým výdavkom zostávajú slovenské dôchodky druhé najnižšie v regióne. Kontrastom k situácii bežných obyvateľov je prudký rast platov politických predstaviteľov. Poslanci Národnej rady SR poberajú odmeny presahujúce 7-tisíc eur, čo ich radí medzi najlepšie platených v EÚ v pomere k priemernej mzde.

| Ukazovateľ | Slovensko | Priemer EÚ | Porovnateľné krajiny (napr. ČR, Poľsko, Maďarsko) |

|---|---|---|---|

| Rast sociálnych výdavkov (2018-súčasnosť) | +4% HDP | X | X |

| Výška dôchodkov | Druhé najnižšie v regióne | X | Vyššie |

| Platy poslancov NR SR (v porovnaní s priemernou mzdou) | Medzi najlepšie platenými v EÚ | Nižšie | Nižšie |

Dôležitými prvkami optimálneho daňového systému by mali byť aj spravodlivosť a efektívnosť. Musíme si uvedomiť, že medzi nimi neexistuje substitúcia, teda pri vyššej spravodlivosti sa musíme vzdať časti efektívnosti. Napríklad progresívne dane zvyšujú mieru spravodlivosti, ale znižujú podnety na pracovnú výkonnosť. Je ťažké vypracovať taký daňový systém, ktorý by bol efektívny a zároveň spravodlivý. Môj názor na spravodlivosť rovnej dane je taký, že zvýhodňuje jednotlivcov s vyšším príjmom a tiež si myslím, že sa takto znižujú daňové výnosy.

Náklady daňového systému

Realizácia daňového systému je nákladná, súvisí so zavádzaním nových daní a s novelizáciou už existujúcich daní.

1. Priame administratívne náklady

Tieto náklady sú nazývané aj náklady štátu, resp. štátnej správy a zahŕňajú všetky verejné výdavky na dane. Patria sem všetky náklady štátnej správy na organizáciu daňového systému (mzdy a ostatné neinvestičné náklady správcu dane), na výber daní, na registráciu daňovníkov, kontrolu v tejto oblasti a pod. Obsahujú aj náklady iných sektorov, ak súvisia s daňovým systémom (napr. náklady v súdnictve). Priame administratívne náklady sú pomerne ľahko kvantifikovateľné, pretože sú zachytené v registrácii príslušných štátnych inštitúcií.

2. Nepriame administratívne náklady

Tieto náklady sú nazývané aj náklady daňových subjektov a sú spojené s platením daní samotných daňovníkov a znáša ich súkromný sektor. Patria sem výdavky na daňových poradcov, čas na vyplnenie daňových priznaní, náklady na realizáciu účtovníctva a pod.

3. Náklady mŕtvej straty

Tieto náklady, nazývané aj mŕtva strata, predstavujú stratu vyvolanú daňami a spôsobujú neefektívnosť zdanenia.

tags: #27 #dochodkovy #a #substitucny #efekt #dani