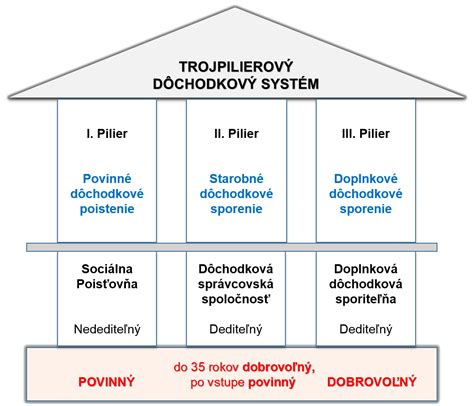

Dôchodkový systém na Slovensku je postavený na viacerých pilieroch, pričom druhý pilier, známy aj ako starobné dôchodkové sporenie alebo kapitalizačný pilier, zohráva kľúčovú úlohu v zabezpečení budúcnosti občanov. Pre mnohých je však tento systém stále zdrojom otázok, najmä pokiaľ ide o jeho fungovanie, účasť a výplatu dávok, vrátane invalidného dôchodku.

Čo je to druhý pilier a ako funguje?

Keď sa rozhodnete vstúpiť do systému starobného dôchodkového sporenia, stávate sa povinne zúčastnenou osobou. Znamená to, že nemôžete zo systému vystúpiť a rozhodnúť sa, že budete poistený len v priebežnom pilieri. Na dôchodkové zabezpečenie (t. j. dôchodkové poistenie - priebežný pilier a dôchodkové sporenie - kapitalizačný pilier), budete vy a váš zamestnávateľ odvádzať do Sociálnej poisťovne 18 percent z vymeriavacieho základu. Polovicu z tejto sumy odvedie Sociálna poisťovňa (t. j. 9 % z vymeriavacieho základu) na váš osobný dôchodkový účet v dôchodkovej správcovskej spoločnosti (DSS), ktorú si vyberiete.

Ako zistíte, koľko máte nasporené?

To, koľko máte nasporené, zistíte prenásobením aktuálnej hodnoty dôchodkovej jednotky vášho fondu počtom vašich dôchodkových jednotiek. Počet dôchodkových jednotiek vedie vaša dôchodková správcovská spoločnosť na vašom osobnom dôchodkovom účte. Stav na osobnom dôchodkovom účte DSS pravidelne aktualizuje. Dôchodková jednotka vyjadruje váš podiel na majetku v dôchodkovom fonde a udáva sa v peniazoch. V prvý deň existencie fondu je hodnota každej dôchodkovej jednotky jedna koruna (Sk). Po tomto dni sa vypočítava aktuálna hodnota dôchodkovej jednotky ako podiel čistej hodnoty majetku v dôchodkovom fonde a počtu dôchodkových jednotiek všetkých sporiteľov fondu.

Účasť v druhom pilieri a možnosti vstupu

Pokiaľ ste pred 1. januárom 2005 boli dôchodkovo poistení v Sociálnej poisťovni, mali ste právo sa rozhodnúť, či sa zúčastníte na starobnom dôchodkovom sporení. Na rozhodnutie bol čas od 1. januára 2005 do 30. júna 2006. Ak ste v tejto lehote nepodpísali so žiadnou dôchodkovou správcovskou spoločnosťou zmluvu o starobnom dôchodkovom sporení, nemohli ste sa už na ňom zúčastniť.

Ak ste pred 1. januárom 2005 ešte neboli dôchodkovo poistení v Sociálnej poisťovni, ste osobou povinne zúčastnenou na starobnom dôchodkovom sporení. Vašou povinnosťou je do ôsmich dní po vzniku tejto povinnosti vybrať si dôchodkovú správcovskú spoločnosť a uzatvoriť s ňou zmluvu. Ak tak nespravíte ani do 30 dní odo dňa vzniku tejto povinnosti, určí vám Sociálna poisťovňa DSS sama, a to tú, ktorá má najnižší poplatok za správu. Zamestnávateľ nesmie nútiť alebo presviedčať zamestnanca uzatvoriť zmluvu s dôchodkovou správcovskou spoločnosťou, ktorú sám určil.

Dobrovoľné príspevky a nezamestnanosť

Keď stratíte zamestnanie, môžete si sami prispievať na dôchodkové sporenie. V prípade, že nemáte v čase nezamestnanosti dostatok prostriedkov na sporenie, môžete si doplatiť príspevky spätne, keď sa opäť zamestnáte, a to zo sumy, akú si sami určíte, najmenej však z minimálnej mesačnej mzdy. Ak si príspevky za obdobie nezamestnanosti spätne nedoplatíte, nerátajú sa vám roky vašej nezamestnanosti do počtu rokov sporenia.

Invalidný dôchodok a druhý pilier

Sporiteľ, ktorý poberá invalidný dôchodok, má nárok na invalidný dôchodok aj z druhého piliera. Podmienkou priznania predčasného starobného dôchodku v druhom pilieri je priznanie predčasného starobného dôchodku v prvom pilieri, teda zo strany Sociálnej poisťovne. Podmienkou je, že aj dôchodok z priebežného piliera, aj dávka z kapitalizačného piliera, budú vyššie ako 0,6-násobok životného minima. Suma oboch dôchodkov nemusí dosiahnuť 1,2-násobok životného minima.

Výplata dôchodkov z druhého piliera

Podmienky na vyplácanie starobného dôchodku sú dovŕšenie dôchodkového veku (v súčasnosti 62 rokov) a najmenej desať rokov sporenia v systéme starobného dôchodkového sporenia. Ak ste splnili zákonné podmienky na vyplácanie dôchodku starobného dôchodkového sporenia, spíše s vami vaša DSS žiadosť o vyplácanie dôchodku starobného dôchodkového sporenia, a to na tlačive na to určenom. Dôchodok vám DSS alebo životná poisťovňa začne vyplácať najskôr odo dňa podpísania tejto žiadosti. V žiadosti si zvolíte napr. formu vyplácania dôchodku.

Výber finančných prostriedkov nie je možný pred poberaním starobného dôchodku z 2. piliera, nakoľko ide o časť povinných odvodov, určených na Vaše dôchodkové zabezpečenie.

Dedenie nasporených prostriedkov

V kapitalizačnom pilieri, pokiaľ neexistuje osoba, ktorej by sa mohol vyplácať pozostalostný dôchodok, sa nasporené prostriedky na osobnom dôchodkovom účte zomretého stávajú predmetom dedičského konania. Sporiteľ však môže priamo v zmluve s dôchodkovom správcovskou spoločnosťou určiť osobu, ktorá sa pre tento prípad stane poberateľom tohto majetku. Dedenie v starobnom dôchodkovom sporení sa riadi ustanoveniami Občianskeho zákonníka.

tags: #2 #pilier #poberatel #invalidneho #dochodku