Vo väčšine vyspelého sveta existujú štátne dôchodkové systémy. Majú zabezpečiť finančnú istotu a dôstojný dôchodok pre občanov po dosiahnutí veku, kedy už nie sú schopní pracovať alebo je ich pracovná schopnosť obmedzená. Viete, ako funguje dôchodkový systém na Slovensku?

Dôvody existencie dôchodkových systémov sú, samozrejme, širšie a zahŕňajú rozdelenie bremena starostlivosti o staršiu generáciu na celú spoločnosť. Zároveň znižujú riziko chudoby a stabilizujú spotrebiteľský dopyt.

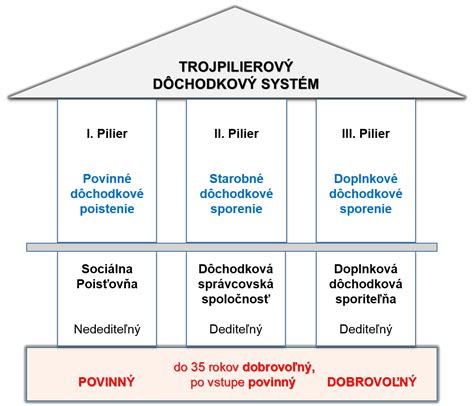

Čo je 1. pilier a ako funguje?

V časoch demografického boomu s vysokou pôrodnosťou a kratšou priemernou dĺžkou života štátu stačil takzvaný priebežný dôchodkový systém. Poznáme ho aj pod názvom 1. pilier.

Prečo je 1. pilier neudržateľný?

Keďže však nastal v 90. ro rokoch na Slovensku výrazný pokles pôrodnosti, ktorý sa dodnes nepodarilo zastaviť, spolu s predlžovaním veku dožitia sa priebežný dôchodkový systém stal neudržateľným. Kým v minulosti sme boli jednou z vekovo najmladších krajín EÚ, Slovensko je dnes jednou z najrýchlejšie starnúcich krajín Európskej únie a raz bude patriť medzi krajiny s najvyšším vekovým priemerom. Výsledkom nebude nič iné ako znižovanie reálnej výšky budúcich dôchodkov z 1. piliera či nepopulárne predlžovanie veku odchodu do dôchodku.

2. pilier ako odpoveď na demografický vývoj

Odpoveďou na demografický vývoj je kapitalizačný 2. Druhý pilier, ako jedna z našich najväčších a najúspešnejších kľúčových reforiem, bol spustený s veľkou slávou v roku 2005. O jeho úspechu svedčí fakt, že hneď za prvý rok fungovania doň vstúpila viac ako polovica všetkých aktívne pracujúcich Slovákov. Základom 2. piliera je odklonenie časti povinných odvodov týkajúcich sa starobného dôchodkového poistenia späť na účty sporiteľov.

II. pilier - starobné dôchodkové sporenie

Fondy v 2. pilieri: Riziko a výnosy

Väčšina sporiteľov si začala sporiť vo vhodných akciových dôchodkových fondoch, s ktorými je síce spojené riziko poklesov, no z dlhodobého hľadiska sú vďaka priemerným výnosom logickou voľbou. Konzervatívne fondy síce menej „skáču“, avšak oproti akciovým aj minimálne zarábajú.

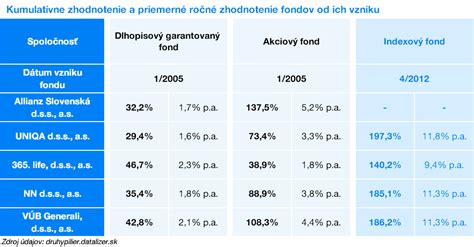

Najväčšia slabina 2. piliera a zmeny v roku 2012

Najväčšia slabina 2. piliera? Veľké zmeny 2. piliera nastali v roku 2012. Ako správne rozhodnutie sa ukázalo zavedenie indexových fondov. Tie mali nižšie poplatky a vzhľadom na ich dlhodobú výkonnosť boli optimálnym riešením pre väčšinu sporiteľov. Malo to však jeden háčik: prestúpiť doň sa dalo iba aktívne a, naopak, sporitelia, ktorí sa o svoje dôchodkové úspory nestarali a žiadne kroky nevykonali, boli presunutí do konzervatívnych fondov. Drvivá väčšina Slovákov tak pre svoju vlastnú pasivitu stratila miliardy eur, pretože kým indexové či akciové fondy odvtedy do dnešných dní (jún 2023) dosiahli viac ako 9 % výnos ročne, konzervatívne fondy nedosiahli ani jedno percento.

| Typ fondu | Priemerný ročný výnos (2012-2023) |

|---|---|

| Indexové/Akciové fondy | > 9% |

| Konzervatívne fondy | < 1% |

Predvolená investičná stratégia a zníženie poplatkov (2022)

Veľkou novinkou posledných zmien z roku 2022 je takzvaná predvolená investičná stratégia, ktorá má za cieľ pomôcť pasívnym sporiteľom opätovne využiť potenciál indexových fondov. Pokiaľ opätovne pristúpili k svojim dôchodkovým úsporám pasívne a nič nespravili, ich úspory sa automaticky začali postupne presúvať z garantovaných do indexových fondov. Okrem predvolenej investičnej stratégie je medzi zmenami aj ďalšie zníženie poplatkov, ktoré robí z 2. piliera najvýhodnejšiu formu investovania.

Povinný vstup pre prvozamestnancov a dobrovoľná možnosť vstupu

Opätovne bol zavedený aj povinný vstup pre prvozamestnancov. Po jeho zrušení v roku 2012 nie sú v 2. pilieri desiatky tisíc mladých Slovákov a budú raz odkázaní na 1. pilier. Našťastie, tí stále majú až do veku 40 rokov možnosť do 2. piliera vstúpiť dobrovoľne. Nespraviť tak znamená zahrávať sa so svojou budúcnosťou.

Upozornenie podľa zákona č. 43/2004 Z. z.: S uzatvorením zmluvy s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší alebo propagovaný výnos portfólia dôchodkového fondu v jej správe nie je zárukou budúceho výnosu portfólia dôchodkového fondu.

tags: #1 #dochodkovy #pilier #je #povinny