Život s hypotékou a starostlivosť o dieťa, najmä ak ste osamelý rodič, predstavujú významnú finančnú a organizačnú výzvu. Na Slovensku existuje niekoľko foriem podpory, ktoré môžu pomôcť zvládnuť túto náročnú situáciu. Tento článok sa venuje možnostiam získania úveru zo Štátneho fondu rozvoja bývania (ŠFRB), rodičovskému príspevku a ďalším formám finančnej pomoci pre osamelých rodičov.

Pre páry, ktoré plánujú rodinu alebo už bábätko majú, môže byť vybavenie hypotéky trochu problematické. Získať ju na materskej alebo rodičovskej dovolenke je komplikovanejšie, ako pri stálom príjme. Aj počas materskej dovolenky môžete riešiť otázku nového bývania.

Je riešiteľná hypotéka počas materskej?

Schválenie hypotéky je reálne, avšak len za predpokladu, že manžel/partner ženy zarába dostatočne. Prvých 34 týždňov je žena poberateľom materskej, ktorá sa vypočítava podľa hrubej mzdy v čase, keď bola zamestnaná. Po jej skončení dostáva len rodičovský príspevok. A práve len tento typ dávky - rodičovský príspevok banky vedia akceptovať ako príjem pre splácanie hypotekárneho úveru.

Niektoré banky neakceptujú materský príspevok ako príjem vôbec. Medzi ne patria Oberbank, mBank, ČSOB, Prima Banka, Tatra Banka, UniCredit Bank a VÚB. Slovenská sporiteľňa materský príspevok akceptuje len v prípade, že v žiadosti o úver vystupuje aj ďalší dlžník s iným akceptovateľným príjmom. OTP taktiež akceptuje materský príspevok pri poskytovaní hypotéky, avšak len v kombinácii s iným hlavným príjmom a maximálne do výšky 50 % hlavného príjmu.

V Poštovej banke sa berie do úvahy rodičovský príspevok: vo výške 378 €, ak rodič poberal materský príspevok, alebo 275 €, ak materskú nepoberal. Deň vzniku nároku pritom nesmie byť starší ako tri roky.

Materský alebo rodičovský príspevok pre spoludlžníka, ktorý nemá iný príjem, rátajú v bežnej výške 270 €/370 €. V prípade dvojčiat v maximálnej výške 462,50 €, pri trojčatách max.

Ak je žiadosť o úver posudzovaná so spoludlžníkom (napr. otec alebo partner), tak o hypotéku je možné požiadať aj počas poberania materskej alebo rodičovského príspevku. Príjem banky akceptujú vo výške 275,90 eur alebo 378,10 eur mesačne. Ak je žiadosť o úver posudzovaná bez spoludlžníka (o hypotéku žiada iba matka alebo iba otec), tak banky ako jediný príjem z materskej alebo rodičovského príspevku neakceptujú.

Ak sa jedná o nástup do zamestnania k rovnakému zamestnávateľovi (rovnaké IČO, výnimka je možná iba v prípade rotácie medzi dcérskymi spoločnosťami korporátu) ako pred poberaním materského alebo rodičovského príspevku platí, že ak bola splnená podmienka plynulého prechodu zo zamestnania na materskú / rodičovskú a nazad je možné požiadať o uznanie pôvodného príjmu už po jednom alebo troch mesiacoch v závislosti od banky. V tomto prípade musí byť výška príjmu potvrdená zamestnávateľom.

Pokiaľ sa žena po materskej dovolenke vracia do pôvodného zamestnania, stačí jej odpracovať minimálne jeden celý kalendárny mesiac, aby mohla žiadať o hypotéku s uznaním príjmu zo zamestnania. Banky akceptujú ako príjem len rodičovský príspevok a to do 3r. dieťaťa. Potvrdením z Úradu práce sociálnych vecí a rodiny s výmerom rodičovskej dávky. Alternatívou sú aj výpisy z účtu za posledných 6 mesiacov, kam rodičovský príspevok chodí. V prípade, že žena dostáva ešte vyplácanú materskú dávku, dáva potvrdenie zo Sociálnej poisťovne o jej priznaní a výmere.

Ak sa po rodičovskej vrátite do práce, štandardne musíte byť v zamestnaní aspoň tri mesiace. Avšak ak vami vybraná banka berie do úvahy šesťmesačný príjem, museli by ste počkať pol roka, aby vám príjem akceptovala v plnej výške. Existujú aj výnimky, kedy banka vie ísť do žiadosti aj skôr, musíte však preukázať kontinuálny prechod z rodičovskej dovolenky do pôvodného zamestnania. V ojedinelých prípadoch teda stačí, aby ste po materskej mali vyplatenú aspoň jednu výplatu. Opäť platí, čo banka, to rôzny spôsob posudzovania lehôt.

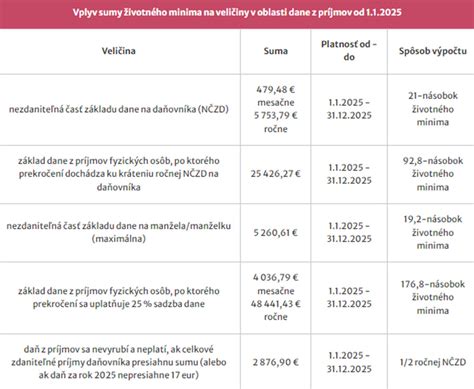

Priemerná mesačná mzda v roku 2023 predstavovala 1 430 eur, čo znamenalo, že horná hranica príjmu pre posudzovanie nároku na bonus pri zmluvách uzatvorených v roku 2024 bola 2 288 eur.

Príspevok na hypotéku predstavuje formu štátnej pomoci, ktorá má za cieľ uľahčiť zvládnutie nárastu mesačných splátok pri hypotekárnom úvere. Ak vám v dôsledku rastu úrokovej sadzby stúpla mesačná splátka hypotéky, môžete využiť finančný príspevok od štátu, ktorý má za cieľ zmierniť finančný dopad na rozpočet domácnosti. Štát v roku 2025 ponúka finančný príspevok pre tých, ktorým sa zvýšila splátka hypotekárneho úveru v dôsledku rastu úrokových sadzieb.

Príspevok je možné uplatniť len na jednu nehnuteľnosť, ktorá slúži na trvalé bývanie žiadateľa. V prípade, že došlo k zvýšeniu mesačnej splátky hypotéky alebo úveru na bývanie a žiadateľ spĺňa podmienky, môže požiadať o príspevok na zvýšenú splátku úveru.

V prípade úverových zmlúv na bývanie, ktoré boli uzatvorené najskôr 1. januára 2023 a ktorých mesačná splátka sa zvýšila.

Úver zo Štátneho fondu rozvoja bývania (ŠFRB)

ŠFRB poskytuje úvery na bývanie za výhodných podmienok, ktoré môžu byť atraktívne pre mladé rodiny a osamelých rodičov. Na získanie úveru zo ŠFRB je potrebné splniť určité podmienky. Dôležité je, že 20 % z hodnoty domu môže byť preinvestovaných. To znamená, že ak už máte dom rozostavaný, odhadca ohodnotí jeho hodnotu a táto hodnota sa zohľadní pri posudzovaní žiadosti o úver. Na získanie úveru nemusíte mať nasporené peniaze na knižke alebo účte.

Príklad z praxe: Ak ste už začali stavať dom a urobili ste napríklad podpivničenie, odhadca môže túto časť stavby ohodnotiť. Ak je hodnota podpivničenia dostatočná (napríklad 445 000 Sk pri celkovej hodnote domu 1,8 milióna Sk), môže to stačiť na splnenie podmienky preinvestovanej časti.

Dôležité upozornenia: Všetky náklady musia byť dokladované faktúrami, čo môže zvýšiť celkové náklady na stavbu. Úrokové sadzby sa môžu meniť.

Ďalšie formy pomoci

Príspevok na výživu a úhradu nákladov nevydatej matke: Ak nie ste vydatá za otca svojho dieťaťa, máte právo žiadať od neho príspevok na úhradu vašej výživy (najdlhšie po dobu dvoch rokov od pôrodu) a príspevok na úhradu nákladov spojených s tehotenstvom a pôrodom. O príspevok môžete žiadať aj spätne, ale nezabúdajte, že sa premlčí 3 roky od pôrodu. Ak ešte nebolo určené otcovstvo, môžete sa obrátiť na súd, aby uložil pravdepodobnému otcovi poskytnutie sumy potrebnej na zabezpečenie príspevku na výživu, nákladov spojených s tehotenstvom a pôrodom a výživy dieťaťa po dobu, počas ktorej máte nárok na materskú dovolenku.

Výživné pre rodiča: Ak ste osamelý rodič po rozvode, môžete od bývalého partnera získať výživné nielen pre dieťa, ale aj pre vás. Ak ešte nie ste rozvedení, máte nárok na manželské výživné, ktoré by malo zabezpečiť rovnakú životnú úroveň ako váš manžel. Po rozvode môžete získať príspevok na výživu pre rozvedeného manžela, ak nemáte schopnosť živiť sa sám/a. Tento príspevok môže byť vyplácaný najdlhšie 5 rokov od rozvodu, s možnosťou predĺženia v prípade objektívnych dôvodov.

Výživné pre dieťa: Súd by mal druhému rodičovi určiť výživné pre dieťa spravidla vo výške 20 až 30 % jeho čistého príjmu.

Náhradné výživné: Ak vám bývalý partner neplatí súdom určené výživné, štát vám môže poskytnúť náhradné výživné. Podmienkou je, aby výživné nebolo zaplatené ani do konca kalendárneho mesiaca, za ktorý má byť hradené, a podanie návrhu na jeho exekučné vymáhanie. So žiadosťou o náhradné výživné sa treba obrátiť na Úrad práce, sociálnych vecí a rodiny.

Dlhšie poskytovanie materského: Osamelé mamičky majú nárok na materské aj po uplynutí 34. týždňa od vzniku nároku na jeho vyplácanie; na rozdiel od matiek v partnerskom vzťahu sa im materské poskytuje o 3 týždne dlhšie.

Výhody v zamestnaní pre osamelých rodičov: Zákon poskytuje osamelým rodičom aj určité úľavy v zamestnaní. Pre priznanie väčšiny z nich je nevyhnutné, aby ste boli považovaní za tzv. osamelého zamestnanca, ktorý sa trvale stará o dieťa.

Kto je považovaný za osamelého zamestnanca? Osamelým zamestnancom ste automaticky vtedy, keď žijete sami a ste slobodný/á, ovdovený/á alebo rozvedený/á. Status osamelého zamestnanca vám však môže byť uznaný aj z iných vážnych dôvodov, napríklad ak je váš partner dlhodobo liečený s vážnou chorobou alebo sa nachádza vo väzení. Podmienku trvalej starostlivosti o dieťa spĺňate, ak sa osobne staráte o vlastné neplnoleté dieťa (vrátane striedavej starostlivosti) alebo o dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia súdu.

Výhody pre osamelých rodičov v zamestnaní:

- Obmedzenie možnosti výpovede: Zamestnávateľ vám nesmie dať výpoveď, ak sa staráte o dieťa mladšie ako 3 roky (zároveň platí zákaz výpovede aj počas vášho tehotenstva a materskej a rodičovskej dovolenky).

- Nemožnosť okamžitého skončenia pracovného pomeru: Zamestnávateľ s vami nemôže okamžite skončiť pracovný pomer, ak sa staráte o dieťa mladšie ako 3 roky alebo o blízku osobu s ťažkým zdravotným postihnutím.

- Nerovnomerné rozvrhnutie pracovného času musíte odsúhlasiť: Ak sa staráte o dieťa mladšie ako 15 rokov, môže byť váš pracovný čas rozvrhnutý nerovnomerne len po dohode.

- Práca nadčas musíte odsúhlasiť: Ak sa staráte o dieťa mladšie ako 15 rokov, môže od vás zamestnávateľ vyžadovať prácu nadčas len s vaším súhlasom.

- Pracovná pohotovosť len po dohode: Ak sa staráte o dieťa mladšie ako 15 rokov, môže byť od vás vyžadovaná pracovná pohotovosť len s vaším súhlasom.

- Dlhšia materská dovolenka: Ak ste osamelou ženou, predlžuje sa vám materská dovolenka na 37 týždňov.

Praktické tipy pre zvládanie financií a rodinného života

Okrem finančnej pomoci je dôležité aj efektívne plánovanie a komunikácia v rodine.

Komunikácia s partnerom: Je dôležité otvorene komunikovať s partnerom o finančnej situácii a povinnostiach. Muži často nemusia vnímať stres a únavu ženy, preto je potrebné jasne komunikovať svoje potreby a očakávania. Napríklad, ak potrebujete, aby partner nakúpil potraviny, povedzte mu to konkrétne a vysvetlite, prečo je to pre vás dôležité.

Plánovanie a rozpočet: Vytvorte si rozpočet a sledujte svoje výdavky.

Využívanie dostupných zdrojov: Informujte sa o všetkých dostupných formách finančnej pomoci a dávok, na ktoré máte nárok. Kontaktujte Úrad práce, sociálnych vecí a rodiny a Sociálnu poisťovňu, aby ste získali aktuálne informácie.

Hľadanie podpory: Nebojte sa požiadať o pomoc rodinu, priateľov alebo komunitu.

TIP OD NÁS: Ak ste sa rozhodli pre kúpu nehnuteľnosti, využitie služieb Finančného Kompasu môže byť veľkou pomocou. Použitie kalkulačky na stránke Finančného Kompasu vám navyše poskytne predstavu o výške hypotéky, ktorú by vám mohla banka schváliť na základe vášho príjmu. Takto môžete lepšie plánovať svoj rozpočet a vyhnúť sa nepríjemným prekvapeniam.

Ak mladá rodina uvažuje nad hypotékou, najdôležitejšia rada je, aby nešli do prvej banky „po ceste“, ale aby si najprv urobili dôkladný prieskum medzi bankami. Každá má totiž vlastné pravidlá, podľa ktorých akceptuje príjmy žiadateľov o úver. S hypotékou nemusí byť problém, ak má manžel, resp. partner dostatočný príjem. Miernu výhodu môžu mať v tomto prípade nezosobášení rodičia. Ak sú zobratí, banka akceptuje manželov príjem, ktorým musí pokryť celú rodinu, čiže z manželovho príjmu odráta povinnú rezervu aj na mamičku a dieťa. Ak nie sú manželmi, teoreticky môže požiadať o úver len muž, teda bez posudzovania ostatných vyživovaných osôb a banka mu tak môže schváliť vyšší úver.

Čo sa týka rodičovského príspevku, ten akceptujú v plnej výške všetky banky, materské nie. Myslite ale tiež na to, že ak máte dieťa, banka vám musí z vášho príjmu odpočítať okrem životných nákladov na dospelú osobu aj životné minimum na vyživované dieťa. Čiže to ovplyvní výšku hypotéky, ktorú vám banka môže poskytnúť. Pozitívne však je, že niektoré banky vedia uznať k príjmu aj rodinné prídavky či výživné na maloleté dieťa, pokiaľ je určené súdom a zasielané na váš účet. Ak je váš príjem vzhľadom na požadovanú sumu úveru „na doraz“, aj tieto čiastky môžu pomôcť získať hypotéku v takej výške, ako potrebujete. Ale pozor, v jednej banke vám výživné uznajú v plnej výške, v inej to môže byť len polovica. Treba nájsť banku, ktorá tieto doplnkové príjmy uzná.

Rovnako tak treba vopred myslieť aj na to, akým spôsobom dofinancovať hypotéku, ktorá je zvyčajne poskytnutá maximálne do 80 % hodnoty nehnuteľnosti. Aj preto je veľmi dôležitý prieskum trhu, aby ste vedeli ktorá banka v akej výške akceptuje príjmy žiadateľov.

Čo robiť, ak rodine nevyjde potrebná výška úveru? Aké sú ďalšie možnosti? Pokiaľ vám nevychádza požadovaná výška hypotéky, či už kvôli nižšiemu príjmu alebo rodičovskej dovolenke, môžu pomôcť napríklad rodičia, ak majú zdokladovateľný príjem. Budú tak spoločne figurovať v úverovej zmluve. Treba ale dať pozor na vek rodičov v súvislosti s dĺžkou splatnosti úveru. Prípadne rodičia môžu pomôcť tým, že budú ručiť v prospech banky aj svojou nehnuteľnosťou. To znamená, že banke ponúknete dostatočnú hodnotu zabezpečenia, preto vám môže vyjsť požadovaná suma úveru aj bez potreby vlastných peňazí. Prípadne niekedy môže pomôcť k získaniu nového bývania cez financovanie úverom aj to, ak rodičia majú existujúcu zmluvu stavebného sporenia, ktorá môže byť použitá pre vás ako rodinného príslušníka. Opäť platí, aby ste nezanedbali dostatočnú finančnú prípravu a o svojich možnostiach sa vopred informovali v banke alebo u finančného sprostredkovateľa.

V prípade, že banke ponúknete dostatočné zabezpečenie hypotéky hodnotnou nehnuteľnosťou, môžete si navýšiť existujúci úver, no v prípade vyššieho navýšenia sa bude skúmať váš príjem. Určite treba zvážiť aj prípadné refinancovanie alebo konsolidáciu - čiže spojenie vašich existujúcich splátok úverov do jednej výhodnejšej splátky, aby ste znížili úverové zaťaženie rodiny a vznikne tak priestor na vyšší úver. Pri žiadosti o hypotéku tak budete mať v banke vyššiu šancu na výšku úveru podľa vašich predstáv a môžete financovať aj drahšiu nehnuteľnosť.

Asi najťažšie to majú matky - samoživiteľky na materskej. Ak mamička zatiaľ nie je zamestnaná ani nepodniká, teda okrem materského alebo rodičovského príspevku nemá žiadny iný príjem, jej šance na úver sú mizivé. Jedinou možnosťou je využiť pomoc známych alebo rodičov s dokladovateľným príjmom, ktorí by s ňou išli do úveru. Keďže príjem z rodičovského príspevku, výživného alebo rodinné prídavky sú na Slovensku pomerne nízke, pre banku sú ako jediným zdrojom na splácanie hypotéky pomerne rizikové. Ďalším dôvodom je, že rodičovský príspevok je len krátkodobým príjmom a banka potrebuje žiadateľov s potenciálom dlhodobého príjmu.

Možnosť získať top podmienky na trhu majú ale po návrate do práce najmä tie mamičky, ktoré majú vysokoškolské vzdelanie, dlhodobý pracovný pomer, a dokonca aj to, ak už majú úverovú históriu, teda ak už predtým splácali nejaký úver. Na druhej strane, pokiaľ sa mamička rozhodne žiadať o úver a je zamestnaná alebo podniká len krátko, napríklad len pár mesiacov, môžu byť jej šance získať hypotéku podľa jej predstáv nižšie. Ak žiada o úver sama, ideálne je, ak je zamestnaná alebo podniká najmenej jeden rok.

Na záver univerzálna rada pre mladé dvojice, ktoré plánujú rodinu aj vlastné bývanie. Ako si to efektívne naplánovať? Ak nie ste v situácii, že by ste mali na kúpu bytu či domu balík peňazí napríklad od rodičov, určite je zodpovednejšie najprv myslieť na hypotéku, a až potom sa pustiť do plánovania rodiny. Pre dosiahnutie čo najlepších podmienok v banke odporúčam mladým, aby si ideálne plánovali hypotéku v období, keď budú mať stabilný a trvalý príjem, ideálne dlhšie ako jeden rok bez zmeny. Niekedy pomôže, ak si v dostatočnom predstihu preveríte vaše finančné limity, aby ste mali predstavu, na akú výšku úveru vzhľadom na svoj rozpočet môžete pomýšľať. Zároveň môžete získať v banke lepší rating, ak už budete mať nejakú úverovú históriu. Pozor však na drahé spotrebné úvery napríklad na auto, ktoré vás neskôr môžu obrať o možnosť mať schválenú hypotéku v dostatočnej výške. Neuvážené úvery, ktoré si zoberiete predtým ako začnete riešiť hypotéku, vás môžu aj úplne zastaviť pri plánovaní vlastného bývania o pár rokov. Pomôcť môže ale nastavené povolené prečerpanie na účte, ideálne len vo výške pár stoviek eur. Ide o možnosť čerpať peniaze banky z účtu klienta v banke, ktoré sa v úverovom registri tiež zobrazuje ako úverový produkt. Ak banka uvidí, že povolené prečerpanie využívate zodpovedne, aj to môže neskôr zavážiť pri žiadosti o hypotéku. Takisto si treba uvedomiť, že najlepšie je, ak si už počas školy alebo hneď v prvom zamestnaní začnete odkladať určitú časť príjmu, hoci aj z brigád alebo z prvej pracovnej činnosti. Jednak si tak vytvoríte návyk na budúce pravidelné splátky nájomného a neskôr úveru, a zároveň vám nasporená suma raz môže pomôcť dofinancovať hypotéku. Počítajte s tým, že vo väčšine prípadov banky poskytnú hypotéku maximálne do 80 % hodnoty nehnuteľnosti a zvyšnú sumu budete musieť doplniť z vlastných úspor.

Ak chcete získať hypotekárny úver, to najdôležitejšie je mať stály príjem zo zamestnania alebo podnikania. Niektoré typy príjmov však banky neakceptujú. Často k nim patrí aj materský príspevok. Vo väčšine prípadov banky pri schvaľovaní hypotekárneho úveru vôbec neberú do úvahy príjem z materskej. Je pritom úplne jedno, aká je jej výška.

Ako si vybaviť hypotéku | Jednoduchý postup od A po Z | Investovanie a financie | Nehnuteľnosti

tags: #zvladate #platit #hypoteku #rodicovsky #prispevok