VÚB Generali dôchodková správcovská spoločnosť (DSS) prináša moderné riešenia pre správu osobného dôchodkového účtu. Sme tu s vami od vzniku 2. piliera a ponúkame starobné dôchodkové sporenie. Spravujeme dôchodkové fondy, vedieme osobné dôchodkové účty, vyplácame starobné dôchodky formou programového výberu a ponúkame kvalitný poradenský servis.

Aplikácia pre sporiteľa s názvom „Dôchodok“ vám umožňuje pohodlne spravovať svoj osobný dôchodkový účet. Vďaka nej má klient neustály prehľad o svojich financiách v mobile. Navyše, okrem toho, že vidí zostatok svojho osobného dôchodkového účtu, môže vykonať akúkoľvek zmenu priamo v aplikácii.

Prečo je sporenie v II. pilieri dôležité?

Odpoveď sa dá zhrnúť do troch slov: nepriaznivý demografický vývoj. Slovensko je jednou z najrýchlejšie starnúcich krajín v Európe. Počet dôchodcov na Slovensku pribúda a naopak, počet ľudí v produktívnom veku klesá. Keď k tomu prirátame fakt, že ľudia sa dožívajú stále vyššieho veku, žijú teda na dôchodku dlhšie, je jasné, že z tohto pohľadu nás nečaká priaznivé obdobie. Je predpoklad, že dôchodky zo Sociálnej poisťovne, ako ich poznáme dnes, už v budúcnosti nebudú realitou. Práve preto, aby si ľudia zabezpečili slušný dôchodok a nespoliehali sa len na štát, vznikol pred 15-timi rokmi druhý pilier.

Sporenie prostredníctvom druhého piliera umožňuje klientom presmerovať 9 % svojho príjmu na vlastný dôchodkový účet, prostriedky na ňom budú patriť len klientovi. To znamená, že v prípade predčasného úmrtia sa stávajú majetkom dedičov (resp. osôb, ktoré určil sporiteľ v svojej zmluve o SDS).

Výhody a nevýhody II. piliera

Medzi hlavné výhody starobného dôchodkového sporenia v II. pilieri patria:

- Dlhodobý časový horizont: Zabezpečuje výnos z investovania aj v čase výkyvov na finančnom trhu.

- Daňová efektívnosť: Do dôchodku sa investuje z hrubej mzdy.

- Osobné vlastníctvo: Funguje na princípe dôchodkových jednotiek na osobnom dôchodkovom účte.

- Dedenie úspor: Je ďalšou z výhod.

- Nízke poplatky: Sú sympatickým atribútom.

Avšak, existujú aj nevýhody. II. pilier sa legislatívne upravuje pomerne často. Jeho novelizácia je nevýhodou, pretože sa spája s neistotou podmienok v budúcnosti. V minulosti sa napríklad menila výška príspevkov do DSS alebo aj automatický prechod do dlhopisových fondov.

Mať II. pilier je rozumné, ale podľa najnovších prognóz sa ukazuje, že to nebude stačiť. Ak chcete mať slušný dôchodok, musíte myslieť aj na ďalšie alternatívy a sporiť vo vlastnej réžii.

Kto si môže založiť II. pilier?

II. pilier si môže založiť každý, kto nedosiahol vek 35 rokov a kto v minulosti pracoval - platil odvody do Sociálnej poisťovne. Pre osoby od 15 do 35 rokov je vstup dobrovoľný a po ňom sa toto starobné dôchodkové sporenie stáva povinným.

Ako funguje osobný dôchodkový účet a výber fondov?

Sporiteľ vstupuje do 2. piliera na základe zmluvy o starobnom dôchodkovom sporení, ktorú uzavrie s dôchodkovou správcovskou spoločnosťou (DSS). Aktuálne sa môže občan na Slovensku dohodnúť s niektorou z 5 spoločností a zveriť im svoje úspory na zhodnotenie. Výber povinných príspevkov do sporenia potom realizuje Sociálna poisťovňa, ktorá ich ďalej postúpi sporiteľovej DSS. Tá ich pripíše na osobný dôchodkový účet.

Spravovanie majetku sporiteľa majú dôchodkové správcovské spoločnosti vopred určené. Podľa prijatých pravidiel investovania povinne spravujú jeden dlhopisový garantovaný fond a jeden akciový negarantovaný fond. Dôchodková správcovská spoločnosť vytvára povinne 3 dôchodkové fondy s rozličnou investičnou stratégiou (konzervatívny, vyvážený a rastový).

Typy fondov a investičné stratégie

- Konzervatívny fond (VÚB Generali Klasik): Bude spravovať p. Marián Pavlička a budú v ňom zahrnuté len dlhopisové a peňažné investície. Je určený pre sporiteľov hľadajúcich istotu a bezpečnosť s garanciami pre svoje úspory.

- Vyvážený dôchodkový fond (VÚB Generali Stabil): Bude spravovať p. Juraj Vaško a možno investovať do akciových investícií až 50 % majetku.

- Rastový fond (VÚB Generali Profit): Bude spravovaný p. Jánom Švačom a možno investovať do akciových investícií až 80 % majetku. Fond je vhodný predovšetkým pre sporiteľov, ktorí preferujú aktívne investovanie prevažne do akciových investícií.

- Indexový fond (VÚB Generali Index): Ide o pasívne spravovaný fond, ktorého cieľom je kopírovanie akciového indexu MSCI World. Tento fond získal ocenenie Zlatá minca pre rok 2025 v kategórii II. pilier, najkonzervatívnejší z dôchodkových fondov. Je zameraný na investície zlepšujúce planétu a na najnovšie inovácie v investovaní.

Pri dlhodobom sporení platí, že čím vyšší podiel akciových investícií, tým vyšší očakávaný výnos. Preto by najmä mladší sporitelia, ktorým do dôchodku zostáva viac ako 20 rokov (v súčasnosti ide o osoby vo veku 44 a menej rokov), mali zvážiť sporenie v akciovom alebo indexovom fonde. Dlhodobý očakávaný výnos v garantovanom dlhopisovom fonde je najnižší spomedzi všetkých typov fondov. Pri 40-ročnom sporení môže znamenať 1%-tný rozdiel vo výkonnosti rozdiel vo výslednej nasporenej sume niekoľko tisíc eur.

Úlohou jednotlivých portfólio manažérov bude nájsť optimálne rozloženie investícií tak, aby boli v súlade so zákonom a so štatútom jednotlivých dôchodkových fondov, ktorý schválil Úrad pre finančný trh.

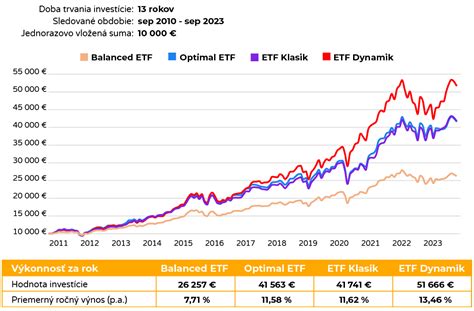

Príklad výnosnosti rôznych fondov

Pozrite si príklad sporenia do dôchodku, ak sporiteľ začal sporiť vo veku 25 rokov zo mzdy, ktorá bola po všetky roky priemerná:

| Druh fondu | Výnos p.a. | Výsledná nasporená suma (príklad) |

|---|---|---|

| Dlhopisový fond | 3,14 % p.a. (od vzniku) | XXX EUR |

| Akciový fond | 7,8 % (za posledných 6 mesiacov) | YYY EUR |

| Indexový fond | 12 % (za posledných 6 mesiacov) | ZZZ EUR |

Prečo je výsledok sporenia v rôznych dôchodkových fondoch tak odlišný? Zložené úročenie a vyšší priemerný výnos, ktorý súvisí s vyšším rizikom, robí indexový fond výhodnejším oproti ostatným.

II. pilier - starobné dôchodkové sporenie

Správa účtu a poplatky

Poplatky za správu účtu pri priemernom príjme 15 000 Sk sú za prvý rok približne vo výške 78 Sk. Zatiaľ neuvažujeme o znížení poplatkov.

Zmeniť svoju DSS, ktorej ste zverili sporenie na dôchodok, môžete kedykoľvek. Aký je postup pri zmene? Stačí zájsť na pobočku Sociálnej poisťovne a vyžiadať si „akceptačný list“. Ten vám predložia okamžite - na počkanie a vám ostáva už len navštíviť DSS, ku ktorej sa chystáte prestúpiť. Dôchodkový fond si môžete zmeniť rovnako kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku (na rozdiel od zmeny DSS).

VÚB Generali d.s.s., a.s. - Vaša voľba pre dôchodok

Sme spojením banky a poisťovne, dvoch silných finančných inštitúcií pôsobiacich na slovenskom trhu už niekoľko rokov. Generali pôsobila na Slovensku už pred viac ako 170 rokmi a VÚB banka je momentálne 2. najväčšou bankou s vyše 1,2 mil. klientov, pričom naša spolupráca úspešne funguje v rámci bankopoistenia už od roku 2002. Dcérska spoločnosť VÚB banky - VÚB Asset Management je jedným z lídrov na trhu kolektívneho investovania na Slovensku. Všetky tieto výhody a široká sieť pobočiek VÚB banky a Generali Poisťovňa, a.s. dávajú predpoklady pre spokojnosť klientov so službami VÚB Generali d.s.s., a.s.

Teší nás, že v posledných rokoch sme najvyhľadávanejšou voľbou pre klientov. Urobili sme veľký posun vpred v kvalite našich služieb.

Členovia predstavenstva našej spoločnosti uzavreli zmluvy o dôchodkovom sporení medzi prvými a vyjadrili tým pozitívny postoj k sporeniu na dôchodok.

K dnešnému dňu disponujeme 2100 licencovanými sprostredkovateľmi, ktorí sú uvedení na našej internetovej stránke (www.vubgenerali.sk). Môžete kontaktovať našu bezplatnú infolinku 0800 111 110.

Snahou každej spoločnosti je získať čo najväčší počet klientov a našim zámerom je, aby bol tento počet aspoň 200 000. Zákonom stanovená hranica predstavuje minimum počtu sporiteľov pre fungovanie dôchodkovej správcovskej spoločnosti. Túto podmienku už naša spoločnosť splnila a podľa ekonomického týždenníka Trend patrí naša spoločnosť v súčasnosti medzi 3 najúspešnejšie.

Sporenie pre pracujúcich v zahraničí

V prípade, ak sporiteľ ukončí pracovný pomer na Slovensku a odíde pracovať do zahraničia, môže sa prihlásiť dobrovoľne do dôchodkového poistenia v Sociálnej poisťovni a platiť si poistné a teda aj príspevky na starobné dôchodkové sporenie aj počas tejto doby. Ak by si sporiteľ dobrovoľne neprispieval nemožno tieto príspevky neskôr doplatiť.

Dôchodok a životné poistenie

Svoje dôchodkové nároky si môžete zvýšiť aj tým, že uzavriete životné poistenie. Poistné na toto poistenie v sume najviac 12 000 Sk ročne tvorí odpočítateľnú položku od základu dane, prvýkrát za zdaňovacie obdobie roku 2005. Podmienkou je dĺžka trvania zmluvy min. 10 rokov.

tags: #osobny #dochodkovy #ucet #vub