Nepriaznivý zdravotný stav človeka v pracovnom živote nepochybne znevýhodňuje. Aby sa toto znevýhodnenie vyvážilo, je zamestnávanie zdravotne postihnutých rôzne podporované. Pri uplatňovaní práv v pracovných vzťahoch treba pamätať na určitý zmätok v pojmoch.

Za občana so zdravotným postihnutím je v pracovnom práve považovaný človek, ktorý bol uznaný za invalidného rozhodnutím Sociálnej poisťovne, t. j. jeho ochorenie spôsobuje pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40%. Nie je to človek, ktorý je osobou s ťažkým zdravotným postihnutím (má preukaz osoby s ŤZP) podľa rozhodnutia Úradu práce, sociálnych vecí a rodiny. Samozrejme, aj osoba s ŤZP môže byť zároveň aj uznaná za invalidnú, nemusí to tak ale byť vždy.

Poberatelia invalidného dôchodku môžu byť zamestnaní alebo podnikať bez akéhokoľvek obmedzenia. Neprídu o invalidní dôchodok, ani im nebude krátený. Občan so zdravotným postihnutím patrí medzi znevýhodnených uchádzačov o zamestnanie.

Povinnosti zamestnávateľa a sankcie

Každý zamestnávateľ, ktorý má viac ako dvadsať zamestnancov, je povinný zamestnávať zdravotne postihnutých, a to v počte 3,2 % z celkového počtu zamestnancov. Plne invalidný zamestnanec (s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70%), sa počíta za troch.

Ak zamestnávateľ nesplní povinnosť zamestnávať určený podiel občanov so zdravotným postihnutím, je povinný odviesť na účet úradu odvod za každého chýbajúceho občana so zdravotným postihnutím.

Odvody do zdravotnej poisťovne

Sadzba preddavkov do zdravotnej poisťovne je oproti zdravému zamestnancovi v polovičnej výške, to je 5 % za zamestnávateľa a 2 % za zamestnanca. Táto výhoda platí pre osoby so zdravotným postihnutím (41 % a viac).

Osoba so zdravotným postihnutím je osoba s poklesom schopnosti vykonávať zárobkovú činnosť 41 % a viac v porovnaní so zdravou fyzickou osobou. Na Slovensku funguje solidárny systém zdravotnej starostlivosti, ktorý zabezpečuje rovnakú zdravotnú starostlivosť každému bez ohľadu na výšku jeho príjmu.

Minimálne a maximálne odvody do zdravotnej poisťovne

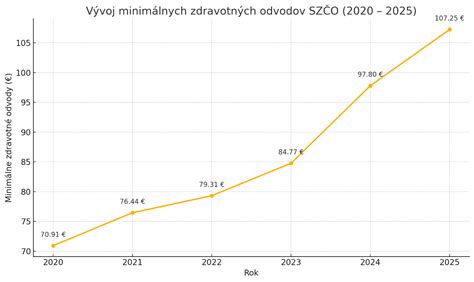

Minimálne mesačné preddavky na zdravotné poistenie pre SZČO a dobrovoľne nezamestnaných sú v roku 2026 stanovené na 121,92 € (16 % z 762 €). Pre osoby so zdravotným postihnutím je to polovica, teda 60,96 € (8 % z 762 €).

Pre zamestnancov sú minimálne odvody do zdravotnej poisťovne od 1.1.2026 vo výške 14,21 € (5 % zo sumy 284,13 €) pre zamestnanca a 31,25 € (11 % zo sumy 284,13 €) pre zamestnávateľa. Spolu sú minimálne zdravotné odvody vo výške 45,46 € mesačne.

Príspevky na zamestnávanie zdravotne postihnutých

O príspevok môže zamestnávateľ požiadať Úrad práce, sociálnych vecí a rodiny. Podmienkou je, aby bol zdravotne postihnutý aspoň tri mesiace vedený v evidencii uchádzačov o zamestnanie, a aby ho zamestnávateľ zamestnal aspoň na polovičný úväzok.

Výška príspevku sa v rámci Slovenskej republiky líši. V Bratislavskom kraji príspevok predstavuje 25% z celkovej ceny práce zamestnanca (mzda plus odvody), v okresoch s nezamestnanosťou nižšou alebo rovnakou ako je celoslovenský priemer je výška príspevku 30% a v okresoch s vyššou nezamestnanosťou je to 40% z celkovej ceny práce zamestnanca mesačne.

Zamestnávateľ, ktorý nemá priznané postavenie chránenej dielne, no ľudia so zdravotným postihnutím tvoria viac ako štvrtinu jeho zamestnancov, môže požiadať úrad práce o príspevok na udržanie občana so zdravotným postihnutím v zamestnaní. Príspevok sa poskytuje zamestnávateľovi na úhradu preddavku na poistné na povinné verejné zdravotné poistenie, poistného na sociálne poistenie a povinných príspevkov na starobné dôchodkové sporenie platených zamestnávateľom mesačne zo mzdy zamestnanca - občana so zdravotným postihnutím.

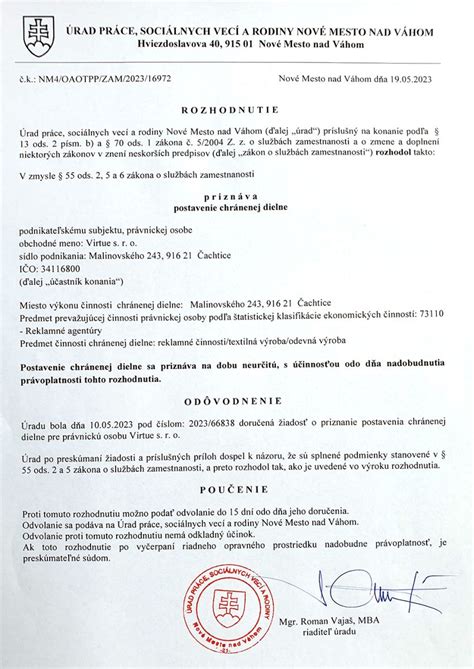

Chránená dielňa a chránené pracovisko

Zamestnávateľ môže požiadať úrad práce o príspevok na zriadenie chránenej dielne a chráneného pracoviska aj o príspevok na úhradu ich prevádzkových nákladov a na úhradu nákladov na dopravu zamestnancov.

Chránená dielňa je pracovisko, ktoré spĺňa dve podmienky - sú tam zriadené aspoň dve pracovné miesta pre ľudí so zdravotným postihnutím a zdravotne postihnutí predstavujú aspoň polovicu z celkového počtu zamestnancov. Pre poskytnutie príspevku na zriadenie chránenej dielne je ešte potrebné, aby zdravotne postihnutí zamestnanci boli predtým aspoň mesiac vedení v evidencii nezamestnaných.

Chránené pracovisko je pracovné miesto jedného človeka so zdravotným postihnutím, napríklad aj pracovisko, na ktorom občan so zdravotným postihnutím prevádzkuje samostatnú zárobkovú činnosť. Chránené pracovisko môže byť zriadené aj v domácnosti občana so zdravotným postihnutím.

Miesto v chránenej dielni alebo na chránenom pracovisku, na ktoré sa poskytol príspevok, musí existovať najmenej dva roky.

Pracovný asistent

Pracovný asistent je človek, ktorý poskytuje zamestnancovi so zdravotným postihnutím pomoc pri vykonávaní pracovných úloh a osobných potrieb počas pracovného času. Na pracovného asistenta má nárok aj samostatne zárobkovo činná osoba so zdravotným postihnutím.

Pracovný asistent nemusí spĺňať nijaké osobitné predpoklady, stačí ak má 18 rokov a je spôsobilý na právne úkony. Pracovný asistent je u zamestnávateľa zamestnaný, SZČO uzatvára s pracovným asistentom zmluvu o poskytovaní pomoci pri prevádzkovaní alebo vykonávaní samostatnej zárobkovej činnosti.

Presnú náplň práce asistenta zákon nezakotvuje, môže teda plniť akékoľvek úlohy, ktorými pomáha zdravotne postihnutému počas pracovnej doby.

Odvody do Sociálnej poisťovne

Pri výpočte odvodov na sociálne poistenie sa vychádza z hrubej mzdy zamestnanca. Zamestnanec platí odvody z nemocenského, invalidného, starobného poistenia a poistenia v nezamestnanosti.

Osoba, ktorá je poberateľom plného invalidného dôchodku (pri poklese schopnosti vykonávať zárobkovú činnosť nad 70%), neplatí poistné na poistenie v nezamestnanosti. Poberatelia invalidného dôchodku s akoukoľvek mierou poklesu ho neplatia ani vtedy, ak už dovŕšia dôchodkový vek.

Maximálny vymeriavací základ pre sociálne poistenie

Od 1. januára 2026 sa maximálny vymeriavací základ na platenie poistného na sociálne poistenie zvýši na 11-násobok priemernej mesačnej mzdy dosiahnutej v roku 2024, teda 11 × 1 524 € = 16 764 €.

Dohody o prácach vykonávaných mimo pracovného pomeru a odvody

V prípade dohôd o prácach vykonávaných mimo pracovného pomeru (dohoda o vykonaní práce, dohoda o pracovnej činnosti, dohoda o brigádnickej práci študentov) platia špecifické pravidlá pre platenie odvodov.

Odvodová odpočítateľná položka u dohôd s pravidelným príjmom môže znížiť vymeriavací základ na platenie poistného u vybraných dohodárov. V roku 2025 je výška odvodovej odpočítateľnej položky 715 € (50 % z 1 430 eur, čo je priemerná mzda za rok 2023).

Pre dôchodcov a študentov platia pri dohodách o prácach vykonávaných mimo pracovného pomeru špecifické pravidlá pre platenie odvodov.

| Poistenie | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 16 764,00 | 234,70 |

| Dôchodkové poistenie (Starobné) | 4,00 % | 16 764,00 | 670,56 |

| Dôchodkové poistenie (Invalidné) | 3,00 % | 16 764,00 | 502,92 |

| Poistenie v nezamestnanosti | 1,00 % | 16 764,00 | 167,64 |

| Sociálne poistenie spolu | 9,40 % | - | 1 575,82 |

| Zdravotné poistenie | 5,00 %, príp. 2,50 % (minimálne 10,75 €) | Nie je určený | Nie je určený |

Odvody zamestnanca sú spolu 13,4 %. Výška zdravotného poistenia je stanovená vo výške 4 % a v prípade zdravotne postihnutej osoby sa kráti na polovicu, t. j. na 2 %.

tags: #ztp #zamestnanec #odvody