Od 1. januára 2026 vstupujú do platnosti významné zmeny týkajúce sa sociálneho poistenia pre samostatne zárobkovo činné osoby (SZČO). Tieto zmeny zahŕňajú kratšie obdobie takzvaných "odvodových prázdnin", povinnosť platiť odvody aj v situáciách, ktoré boli v minulosti od tejto povinnosti oslobodené, a ďalšie úpravy.

Nová definícia SZČO a zmena vzniku poistenia

Od 1. januára 2026 sa mení definícia SZČO pre účely sociálneho poistenia. Po novom už postavenie SZČO nebude primárne viazané na dosahovanie konkrétnych príjmov z podnikania alebo inej samostatnej zárobkovej činnosti v rozhodujúcom období. Do konca roka 2025 totiž platí, že povinnosť SZČO platiť odvody do Sociálnej poisťovne závisela od výšky týchto príjmov. Napríklad, pre rok 2024 bola hranica príjmov stanovená na 8 580 €.

Od 1. januára 2026 sa zavádza nová úprava posudzovania vzniku a zániku povinného poistenia SZČO. Táto zásadná zmena má za následok skrátenie tzv. odvodových prázdnin. Po novom už vznik povinného sociálneho poistenia SZČO nebude podmienený dosiahnutím určitej hranice príjmu, ale vznikne od prvého dňa šiesteho mesiaca od vzniku oprávnenia na činnosť. Toto pravidlo sa bude uplatňovať pri začínajúcich podnikateľoch alebo do dňa uvedeného v čestnom vyhlásení o ukončení činnosti pre SZČO bez oprávnenia (napríklad slobodné povolania). Tieto nové pravidlá nahrádzajú doterajší spôsob posudzovania vzniku a zániku povinného poistenia k 1. júlu alebo 1. októbru.

Pre porovnanie, podľa pravidiel platných v roku 2025, mal novozaložený živnostník odvodové prázdniny až do 1. júla, resp. 1. októbra (pri predĺžení lehoty na podanie daňového priznania) nasledujúceho kalendárneho roka po vzniku živnosti. Od roku 2026 sa tieto lehoty výrazne skracujú.

Skrátenie odvodových prázdnin

Zavedenie novej úpravy posudzovania vzniku povinného poistenia SZČO od 1. januára 2026 zásadne ovplyvňuje dĺžku odvodových prázdnin. Kým doteraz mohli tieto prázdniny trvať až 21 mesiacov (v prípade začatia podnikania v januári s predĺženou lehotou na podanie daňového priznania, kedy sa začalo platiť až od 1. októbra nasledujúceho roka), po novom sa paušálne skracujú na približne 5 až 6 mesiacov. Napríklad, ak nový živnostník začne podnikať 1. januára 2026, bude platiť odvody od 1. júla 2026.

Minimálne sociálne odvody od roku 2026

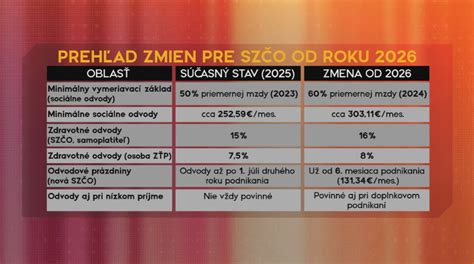

Od 1. januára 2026 sa zvyšuje minimálny vymeriavací základ pre SZČO z 50 % na 60 % priemernej mesačnej mzdy spred dvoch rokov. V praxi to znamená, že za obdobie od 1. januára 2026 do 31. decembra 2026 bude minimálny vymeriavací základ predstavovať 762 € (50 % z priemernej mesačnej mzdy za rok 2024, ktorá bola 1 524 €). Minimálne sociálne odvody SZČO tak v roku 2026 dosiahnu 303,11 €, namiesto 252,59 €, ktoré by sa platili bez tejto zmeny. Vplyvom konsolidácie sa teda zvyšuje minimálny sociálny odvod o 50,52 €.

Ak SZČO platí minimálne odvody, novú výšku by si mala nastaviť od januára 2026, so splatnosťou do 8. dňa nasledujúceho mesiaca.

Do kedy platiť odvody a ako sa posudzuje hranica príjmu (do konca roka 2025)

Živnostníci sú povinní platiť odvody do Sociálnej poisťovne až po prekročení hranice príjmu, ktorá sa každý rok upravuje. Povinnosť môže vzniknúť až v nasledujúcom roku po podaní daňového priznania, ale len po prekročení stanovenej hranice príjmu za predchádzajúci kalendárny rok.

Hranica príjmu v roku 2024

Pre rok 2024 je hranica príjmu pre úhradu odvodov na sociálne poistenie stanovená na 8 580 €. Táto suma sa bude posudzovať v roku 2025. Pre živnostníka to znamená, že v roku 2025 bude musieť platiť odvody do Sociálnej poisťovne, ak za rok 2024 dosiahne príjem vyšší ako 8 580 €.

| Rok | Hranica príjmu | Zvýšenie oproti predchádzajúcemu roku |

|---|---|---|

| 2024 | 8 580 € | ↑ 756 € |

| 2023 | 7 824 € | ↑ 558 € |

Príklady posúdenia príjmu

Príklad č. 1: Ján pracuje na živnosť od roku 2022. V roku 2024 dosiahne príjem z podnikania vo výške 8 400 €. Vznikne mu povinnosť hradiť odvody do Sociálnej poisťovne v roku 2025? Ján nebude povinný hradiť odvody na sociálne poistné, keďže jeho príjem bude nižší ako stanovená hranica príjmu pre platenie odvodov (8 580 €).

Príklad č. 2: Kristína pracuje ako učiteľka na hlavný pracovný pomer a popritom má živnosť na manikúru, ktorú si založila v roku 2020. V roku 2024 dosiahne príjem z hlavného pracovného pomeru vo výške 17 410 €. Manikúrou si privyrobila 10 350 €. Vznikne Kristíne povinnosť hradiť odvody do Sociálnej poisťovne v roku 2025? Kristína bude povinná odvádzať sociálne poistné, keďže jej príjem zo živnosti bude vyšší ako stanovená hranica príjmu pre platenie odvodov. Príspevky na sociálne poistné z hlavného pracovného pomeru za ňu odvádza zamestnávateľ. Odvody do sociálnej poisťovne bude odvádzať len zo živnosti. Výška príjmu z hlavného pracovného pomeru nemá vplyv na platenie odvodov zo živnosti.

Príklad č. 3: Peter si v roku 2025 plánuje založiť živnosť na opravu motorových vozidiel. Bude Peter povinný hradiť odvody do Sociálnej poisťovne v roku 2025? Peter nebude povinný hradiť odvody na sociálne poistné v prvom roku podnikania. Môže sa však prihlásiť na dobrovoľné sociálne poistenie. Povinnosť platiť odvody mu môže vzniknúť po podaní daňového priznania v roku 2026, ak prekročí stanovenú hranicu príjmu pre platenie odvodov.

Termín úhrady odvodov do Sociálnej poisťovne (do konca roka 2025)

Termín úhrady poistného sa odvíja od dátumu podania daňového priznania. Živnostník, ktorý v roku 2024 prekročí príjem 8 580 €, bude povinný hradiť odvody do Sociálnej poisťovne od:

- Do 31. 3. 2025: Ak podá daňové priznanie v riadnom termíne.

- Do 30. 6. 2025: Ak podá daňové priznanie v predĺženej lehote.

- Do 30. 9. 2025: Ak podá daňové priznanie v predĺženej lehote.

Sociálna poisťovňa oznámi presnú výšku sociálneho poistného spolu s lehotou na úhradu do 20 dní. Ak máte aktívnu elektronickú schránku, oznámenie bude doručené elektronicky. Odvody do Sociálnej poisťovne musia byť uhradené do 8. dňa nasledujúceho po mesiaci, za ktorý malo byť uhradené poistné. Teda, ak živnostníkovi vznikla povinnosť platiť odvody od 1. júla 2025, prvá úhrada musí byť uskutočnená najneskôr do 8. augusta 2025.

Ak živnostník v roku 2024 nedosiahne príjem vyšší ako 8 580 €, pričom v predchádzajúcom roku bol účastný na sociálnom poistení, povinnosť platby mu zanikne k:

- Do 31. 3. 2025: Po podaní daňového priznania v riadnom termíne.

- Do 30. 6. 2025: Po podaní daňového priznania v predĺženej lehote.

- Do 30. 9. 2025: Po podaní daňového priznania v predĺženej lehote.

TIP: Ak ste boli v jednom roku povinný platiť odvody na sociálne poistenie, avšak nasledujúci rok máte nižší príjem ako je hranica pre platenie odvodov, podajte daňové priznanie v riadnom termíne do 31. 3. Povinnosť platby odvodov vám tak zanikne čo najskôr.

Príklady vzniku a zániku povinnosti platiť odvody

Príklad č. 1: Živnostník Karol podniká v oblasti stavieb od roku 2023. V roku 2024 dosiahne príjem vo výške 25 800 €. Daňové priznanie podá v predĺženej lehote do 30. 6. 2025. Od akého dátumu vznikne Karolovi povinnosť hradiť príspevky na sociálne poistné? Keďže Karol podal daňové priznanie v predĺženej lehote a prekročil hranicu príjmu 8 580 €, vznikne mu povinnosť platenia odvodov od 1. októbra 2025.

Príklad č. 2: Živnostníčka Lucia prevádzkuje kaderníctvo od roku 2019. V roku 2024 dosiahne príjem vo výške 19 800 €. Daňové priznanie podá v riadnom termíne do 31. 3. 2025. Od akého dátumu vznikne Lucii povinnosť hradiť príspevky na sociálne poistné? Keďže Lucia podala daňové priznanie v riadnom termíne a prekročila hranicu príjmu 8 580 €, povinnosť platenia odvodov jej vznikne od 1. júla 2025.

Príklad č. 3: Živnostník Roman podniká v oblasti údržby automobilov. V roku 2024 dosiahne príjem vo výške 8 500 €, čo je polovica oproti predchádzajúcemu roku. Daňové priznanie podá v riadnom termíne do 31. 3. 2025. Od akého dátumu vznikne Romanovi povinnosť hradiť príspevky na sociálne poistné? Keďže Roman podal daňové priznanie v riadnom termíne a neprekročil hranicu príjmu 8 580 €, povinnosť platenia odvodov mu zanikne k 30. 6. 2025.

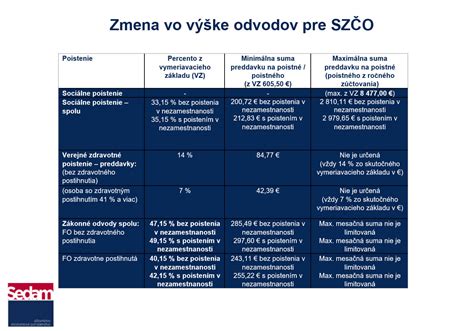

Výška odvodov do Sociálnej poisťovne

Živnostník je povinný platiť odvody na sociálne poistné vo výške 33,15 % z vymeriavacieho základu. Platenie odvodov do Sociálnej a zdravotnej poisťovne SZČO závisí od výšky jej vymeriavacieho základu, existuje však aj ich minimálna výška. Tá sa od 1.1.2024 zvyšuje.

Výška sociálnych a zdravotných odvodov živnostníka alebo inej SZČO závisí od dosiahnutého ročného vymeriavacieho základu za predchádzajúci rok, resp. dva roky. Výška minimálnych (pri sociálnom poistení aj maximálnych) odvodov zároveň závisí od výšky priemernej mesačnej mzdy v hospodárstve Slovenskej republiky zistenej Štatistickým úradom za kalendárny rok, ktorý dva roky predchádza rozhodujúcemu obdobiu. Výška priemernej mesačnej mzdy za rok 2022 narástla na úroveň 1 304 €.

Minimálny vymeriavací základ, ktorý platí rovnako pre zdravotné i sociálne poistenie, sa vypočíta ako 50 % z priemernej mesačnej mzdy spred dvoch rokov. Maximálny vymeriavací základ, ktorý platí iba pri sociálnom poistení, predstavuje hranicu mesačného zárobku živnostníka na platenie poistného a počíta sa ako 7-násobok priemernej mesačnej mzdy spred dvoch rokov.

Povinnosť platiť odvody do Sociálnej poisťovne vzniká živnostníkovi po podaní prvého daňového priznania, resp. od 1. júla kalendárneho roka (prípadne od 1. októbra pri predĺženej lehote).

Zmeny v zdravotnom poistení od roku 2024

Od 1. januára 2024 prináša novela zákona o zdravotnom poistení zvýšenie sadzby poistného, ktorá bude platiť v prechodnom období od 1. januára 2024 do 31. decembra 2027. Toto zvýšenie je výsledkom konsolidačného balíčka. Sadzba poistného sa mení z 15 % na 16 % z vymeriavacieho základu (v prípade osôb so zdravotným postihnutím 8 %).

V praxi však nastáva aj situácia, kedy má začínajúci živnostník popri podnikaní súčasne aj iného platiteľa zdravotného poistenia (napr. zamestnávateľa či štát). Ak by bol živnostník pri začatí podnikania súčasne aj zamestnancom alebo poistencom štátu (napr. študent, invalidný dôchodca, poberateľ materského alebo rodičovského príspevku), nevzťahuje sa na neho minimálny základ a minimálne odvody do zdravotnej poisťovne platiť nemusí.

Odvody do príslušnej zdravotnej poisťovne uhrádza živnostník preddavkovým spôsobom, najneskôr do 8. kalendárneho dňa nasledujúceho mesiaca. Po skončení kalendárneho roka vykoná každému živnostníkovi jeho príslušná zdravotná poisťovňa ročné zúčtovanie preddavkov na zdravotnom poistení.

Čo sa zmení v oblasti sociálneho zabezpečenia v roku 2026 a čo nie

Platenie preddavkov a ročné zúčtovanie

Splatnosť mesačného odvodu na zdravotné aj sociálne poistenie je vždy do 8. kalendárneho dňa v mesiaci, ktorý nasleduje po uplynutí mesiaca, za ktorý sa odvod poistného platí (napr. za január sa platí do 8. februára).

Každá platba do zdravotnej alebo Sociálnej poisťovne musí byť správne identifikovaná pomocou variabilného a špecifického symbolu. Variabilný symbol v Sociálnej poisťovni je číslo pridelené živnostníkovi pri registrácii, v zdravotnej poisťovni spravidla rodné číslo. Špecifický symbol označuje konkrétny kalendárny mesiac a rok, za ktoré sa platí poistné (napr. za január 2024 sa uvedie ŠS 012024).

Pani Anna dosiahla v roku 2023 príjem vyšší ako stanovená hranica pre neplatenie odvodov do Sociálnej poisťovne (7 824 €), preto bude povinná od 1.7.2024 mesačne platiť aj sociálne odvody. Pri platení mesačného odvodu do zdravotnej poisťovne si môže trvalý prevodný príkaz upraviť od platby realizovanej vo februári 2025 (za január 2025). Ak by chcela predísť vysokému nedoplatku z ročného zúčtovania za rok 2024, môže kontaktovať svoju zdravotnú poisťovňu a dohodnúť sa na platení vyššej sumy mesačného preddavku.

Zhrnutie zmien od roku 2026

Od 1. januára 2026 dochádza k významným zmenám v oblasti odvodov živnostníkov. Tretí konsolidačný balíček opatrení výrazne skrátil odvodové prázdniny začínajúcich živnostníkov a zároveň zvýšil sadzby zdravotného poistenia a minimálnu výšku odvodov do Sociálnej poisťovne.

Novozaložení živnostníci (so vznikom živnostenského oprávnenia kedykoľvek v roku 2026) budú povinní uhrádzať minimálny sociálny odvod od prvého dňa šiesteho mesiaca aktívnej živnosti, bez ohľadu na výšku dosahovaných príjmov.

Prechodné obdobie pre (ne)platenie sociálnych odvodov v období od 1.1.2026 do 30.6.2026 platí pre živnostníkov, ktorí podľa starých pravidiel nespĺňali podmienku pre platenie sociálnych odvodov z dôvodu nízkeho príjmu, a pre nových živnostníkov, ktorým živnostenské oprávnenie vzniklo kedykoľvek v roku 2025.

V roku 2026 sa mení aj výška minimálneho vymeriavacieho základu pre platenie poistného do Sociálnej poisťovne na 914,40 Eur, čo predstavuje 60 % z priemernej mesačnej mzdy za rok 2024 (1 524 €).

Príklad: Živnostenské oprávnenie vzniklo 15.1.2026. Takémuto živnostníkovi vznikne povinnosť platiť sociálne odvody od 1.7.2026 vo výške 131,34 € mesačne.

Príklad: Živnostník Martin dosiahol v roku 2025 príjem z podnikania vo výške 10 000 €. Keďže tento príjem presiahol hranicu pre platenie nových znížených sociálnych odvodov (9 144 € v roku 2025), vzniká mu povinnosť platenia odvodov do Sociálnej poisťovne od 1.7.2026. Keďže jeho mesačný vymeriavací základ je nižší ako minimálny vymeriavací základ pre rok 2026 (914,40 €), vznikne mu povinnosť platiť odvody vypočítané z minimálneho vymeriavacieho základu.

Príklad: Živnostník Peter dosiahol v roku 2025 príjem z podnikania vo výške 5 600 €. V roku 2025 neprekročil hranicu pre platenie sociálnych odvodov. Preto mu vznikne povinnosť platiť sociálne odvody až od 1.7.2026, pričom bude platiť minimálne sociálne odvody.

Od 1. januára 2026 budú platiť odvody do Sociálnej poisťovne aj osoby, ktoré hranicu príjmov uvedenú v starých pravidlách neprekročili.