Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov. V priebehu rokov prešla rôznymi zmenami a formami. Parlament schválil novelu zákona, ktorá od decembra 2025 oficiálne ukončí vyplácanie štátneho príspevku na zvýšené splátky hypoték. Toto rozhodnutie má významný dopad na mladé domácnosti a budúcnosť dostupného bývania na Slovensku.

V tomto článku sa pozrieme na dôvody tohto zrušenia, alternatívne možnosti podpory a ako sa môžu mladí ľudia pripraviť na túto zmenu. Štátny príspevok pre mladých bol nástroj, ktorý mal uľahčiť mladým ľuďom prístup k vlastnému bývaniu.

Dôvody zrušenia štátneho príspevku

Dôvodom zmeny je rozhodnutie vlády šetriť verejné financie. Podľa zistení Denníka N bola výška príspevku v návrhu štátneho rozpočtu stanovená na nulu, čo fakticky znamená ukončenie štátnej pomoci v tejto oblasti. Banky túto dohodu akceptovali zrejme pod hrozbou, že by mohli čeliť zvýšenému bankovému odvodu.

Analytici volajú po úplnom zrušení podpory hypoték, keďže v súčasnosti sú na trhu rekordne nízke úroky a čerpanie hypotekárnych úverov prudko stúpa, čoho dôsledkom rastú aj ceny nehnuteľností. Podpora hypoték navyše deformuje nájomné bývanie, ktoré je z pohľadu pružnosti pracovného trhu efektívnejšie. Radovan Ďurana sa 10.2.2017 vyjadril pre denník Sme k problematike štátnej podpory bývania pre mladých: „Súčasný systém spôsobuje, že štát v podstate cez hypotéky pre mladých dotuje banky.“

Názory odborníkov

Podľa riaditeľa Inštitútu pre ekonomické a sociálne reformy (INEKO) Petra Goliaša by štát mal podporu hypoték zrušiť. Ak chcú politici podporovať bývanie, mali by najmä chudobnejším ľuďom priamo preplácať výdavky na bývanie, prípadne aspoň časť týchto výdavkov. Podľa analytika Inštitútu ekonomických a spoločenských analýz (INESS) Radovana Ďurana, podpora hypoték pre mladých je dávka, ktorá nemá jasne zadefinovaný cieľ a je nastavená tak široko, že ju získa väčšina mladých. Vo výsledku podpora zvyšuje dopyt po nehnuteľnostiach, čo v situácii nedostatočnej výstavby tlačí na rast cien. „Z finančného hľadiska je nezodpovedné podporou z daní motivovať mladých k zadlžovaniu, ktoré nezodpovedá ich reálnym príjmom,“ dodal Ďurana.

Vplyv na trh s nehnuteľnosťami

Zrušenie štátneho príspevku môže mať vplyv na trh s nehnuteľnosťami. Podpora hypoték pre mladých zvyšuje dopyt po nehnuteľnostiach, čo v situácii nedostatočnej výstavby tlačí na rast cien. Vláda by tak podľa neho nemala toto opatrenie upravovať, ale zrušiť bez náhrady. Tlačí ceny: Na získanie štátnej dotácie treba v súčasnosti splniť viacero podmienok. Od začiatku januára je to suma 1155,7 eura pri jednotlivcoch a 2311,4 eura pri partneroch. Vo výsledku podpora zvyšuje dopyt po nehnuteľnostiach, čo v situácii nedostatočnej výstavby tlačí na rast cien.

Nové možnosti pomoci pre mladých

Po novom sa pomoci môžu ujať samotné banky, avšak len na dobrovoľnej báze. Novela zákona o úveroch a pôžičkách stanovuje, že ak banka dobrovoľne poskytne pomoc, môže tak robiť do najbližšieho refixu hypotéky, najneskôr však do 30. novembra 2027. Ostatní klienti budú musieť o podporu požiadať priamo vo svojej banke a splniť podmienky - napríklad preukázať, že ich mesačná splátka sa zvýšila po refixácii a zároveň doložiť príjem domácnosti.

Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky v zmysle zákona o úveroch na bývanie, bude banka poskytovať hypotekárnu pomoc automaticky (bez podania žiadosti), a to aj spätne za obdobie od 01.12.2025.

Daňový bonus na zaplatené úroky

Ministerstvo financií SR pripravuje zmenu systému podpory hypotekárnych úverov pre mladých z priamej (štátny príspevok z výdavkov štátneho rozpočtu na bonifikáciu úrokovej sadzby) na nepriamu. Cieľom tejto reformy je podľa vyjadrení ministerstva zjednodušenie a zníženie administrácie poskytovania štátnej podpory k hypotekárnym úverom pre mladých. Predpokladaná zmena by mala platiť od roku 2018.

Od roku 2018 sa zaviedol daňový bonus na zaplatené úroky pri úveroch na bývanie. Štátny príspevok pre mladých pokračuje aj v roku 2024 so zmenami. Namiesto priameho príspevku sa uplatňuje forma daňového bonusu na zaplatené úroky. Maximálna výška daňového bonusu pre mladých sa zvýšila z pôvodných 2 000 eur na novú sumu 6 000 eur.

Štát poskytne príspevok vo forme daňového bonusu vo výške polovice zaplatených úrokov za kalendárny rok, maximálne do výšky 1 200 eur ročne a maximálne po dobu 5 rokov. Zvyšuje sa limit maximálneho príjmu z pôvodného 1,3-násobku na 1,6-násobok priemernej hrubej mesačnej mzdy.

Dôležité zmeny v podpore hypoték pre mladých od 1. januára 2024:

- Pre zmluvy uzavreté od 1. januára 2024 platí, že príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok.

- Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

- Táto nehnuteľnosť sa nesmie prenajímať.

- Maximálna výška daňového bonusu pre mladých sa zvýšila z pôvodných 2 000 eur na novú sumu 6 000 eur.

- Ruší sa maximálny limit výšky úveru v sume 50 000 eur. Doteraz ste si mohli uplatniť si štátny príspevok len na časť hypotéky do výšky 50 000 eur. Tento limit sa zmenou zákona ruší.

- Pribudla podmienka trvalého pobytu vo financovanej nehnuteľnosti. Po novom tak bude potrebné splniť aj podmienku zriadenia trvalého pobytu v nehnuteľnosti, na hypotéku ktorej žiadate príspevok pre mladých. Nebude teda možné uplatniť si príspevok na nehnuteľnosť, v ktorej nebývate, alebo ktorú prenajímate.

Ako a kedy si uplatniť daňový bonus?

Prvým krokom k uplatneniu daňového bonusu je získanie potvrdenia o výške zaplatených úrokov, ktoré vystavuje vaša banka. Daňový bonus si môžete uplatniť potom dvoma spôsobmi:

- U zamestnávateľa: V tomto prípade potrebujete zamestnávateľovi do 15. februára predložiť potvrdenie o zaplatených úrokoch vystavené bankou. Výpočet za vás spraví mzdárka na vašom mzdárskom oddelení na základe potvrdenia vašej banky.

- Sám podaním daňového priznania: V tomto prípade ste povinný k daňovému priznaniu priložiť kópiu potvrdenia vystaveného bankou ako prílohu k daňovému priznaniu. Tento spôsob využijete, ak ste podnikatelia alebo ľudia, ktorí si daňové priznanie podávajú sami. Čas na to máte do konca marca alebo do konca júna, ak si podáte odklad daňového priznania. To, či spĺňate podmienku príjmu 1,3-násobku priemernej mzdy si musíte overiť po prvom kalendárnom roku vy.

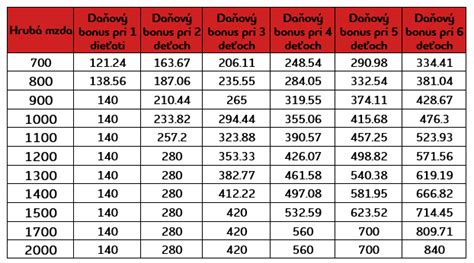

Ako uplatniť daňový bonus na dieťa

Príklad uplatnenia daňového bonusu

Stanovi a jeho manželke (obaja 21r.) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je nižší ako 2,6-násobok priemernej mesačnej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem.

V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur (čo je menej ako maximálnych 400 eur).

Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Pozor ZMENA! Ak by Stano zarábal napr. 2 500 eur, pričom jeho manželka stále poberá rodičovskú dávku, ich spoločný príjem by musel byť nižší ako 3,2-násobok priemernej mesačnej mzdy pre zmluvy uzavreté od 1. januára 2024.

Ako sa zmena dotkne mladých domácností?

Zmena sa najviac dotkne domácností, ktoré doteraz pomoc poberali. Od decembra toho roku si budú musieť zvýšené splátky hradiť samy, pokiaľ ich banka neposkytne dobrovoľnú kompenzáciu. Z praktického hľadiska to znamená, že prístup k pomoci už nebude jednotný. Klient jednej banky môže získať podporu bez problémov, zatiaľ čo klient inej banky zostane bez akejkoľvek pomoci. Pre banky táto zmena znamená novú možnosť, ako si udržať klientov a zároveň sa podieľať na sociálnej stabilite, no ide o dobrovoľnú úlohu, ktorá môže predstavovať aj dodatočné náklady. Očakáva sa, že prístup bánk bude rôzny - niektoré môžu ponúknuť rozsiahlu pomoc, iné len symbolickú.

Nerovnosti medzi klientmi

Každá banka si bude môcť nastaviť vlastné pravidlá, čo môže viesť k nerovnostiam medzi klientmi rôznych inštitúcií. Tiež nie je jasné, ako sa štát postaví k situáciám, keď banka pomoc odmietne.

Alternatívne formy štátnej podpory bývania

Štátna podpora je nástroj, ktorý štát využíva na podporu rôznych cieľových skupín obyvateľstva. Medzi najčastejšie formy tejto podpory patrí podpora v oblasti bývania.

Stavebné sporenie a štátna prémia

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu. Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Mladomanželské úvery

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.

Peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia (ŤZP)

So zmenou životnej situácie je potrebné prispôsobiť bývanie tak, aby bolo imobilným osobám a osobám so zníženou pohybovou aktivitou čo najviac komfortné. Na financovanie úpravy bytu, domu alebo garáže môžete využiť štátny peňažný príspevok. V prvom rade sa zisťuje, či má ZŤP osoba v byte alebo v rodinnom dome trvalý pobyt. V prípade záujmu o získanie peňažného príspevku na úpravu garáže sa zisťuje, či je ZŤP osoba vlastníkom garáže alebo či je garáž súčasťou nájomného bytu a nie je súčasťou celoročnej pobytovej sociálnej služby.

Refinancovanie hypotéky so štátnym príspevkom na bývanie

V dnešnej dobe, keď úrokové sadzby hypoték kolíšu a mesačné splátky môžu nečakane narásť, je dôležité mať prehľad o možnostiach, ako si udržať svoje bývanie finančne dostupné. Jednou z týchto možností je refinancovanie hypotéky so štátnym príspevkom na bývanie. Refinancovanie je proces prenesenia úveru z jednej banky (banka A) do druhej (banka B). Klienti sa pre tento krok rozhodujú najmä kvôli lepším podmienkam, ktoré im banka B ponúka.

Štátna pomoc s hypotékami od 1. júna 2024: Od 1. júna 2024 vstúpili do platnosti zmeny v pravidlách pre štátnu pomoc s hypotékami, ktoré prinášajú úpravy v podmienkach dotácií pri zvýšených splátkach. Po novom môžu o príspevok žiadať aj tí, ktorí majú refinančný úver, ktorým bol splatený pôvodný úver na bývanie s účelom aspoň z časti na kúpu, výstavbu alebo rekonštrukciu. Podmienkou je, že pôvodný úver bol poskytnutý pred 1. januárom 2024.

Podmienky pre získanie príspevku od 1. júna 2024

- Pri žiadostiach o dotáciu podaných v tomto roku nesmie príjem žiadateľa presiahnuť 2 086,40 eura v hrubom.

- Za príjem sa považuje zdaniteľný príjem dlžníka, o ktorom má Finančná správa SR údaje z daňových priznaní.

- Ľudia, ktorých príjem v roku 2022 bol nad horným limitom, no následne klesol, sa posudzujú špeciálne.

- Nehnuteľnosť, ktorá bola financovaná hypotékou, sa nemôže prenajímať.

- Nárok na príspevok nemajú klienti, ktorí si po 31. decembri 2023 dobrovoľne zvýšili splátky.

Ako požiadať o príspevok

Tí z vás, ktorí v prechodnom období do 31. mája 2024 podpísali refinančné úvery, nezabudnite žiadosť o príspevok podať najneskôr do 31. júla 2024, aby vám mohli poskytnúť príspevok aj spätne od 1. januára 2024.

Čo robiť v prípade problémov so splácaním?

Ak sa dostanete do situácie, kedy máte problémy so splácaním hypotéky, je dôležité okamžite kontaktovať svoju banku. Ešte pred žiadosťou o hypotéku by ste si mali overiť, či spĺňate všeobecné podmienky, bez ktorých hypotéku s daňovým bonusom nedostanete. Samozrejme, okrem legislatívnych kritérií, ktoré sú v každej banke rovnaké, potrebujete splniť aj interné podmienky banky, ktorá posudzuje vaše údaje aj bonitu, to znamená schopnosť hypotéku splácať z vášho príjmu.

Stanovenie vášho čistého príjmu je pre banku jednoduché, pretože si to overí pomocou online dopytu v Sociálnej poisťovni. Pri hypotéke vo všeobecnosti platí, že vám ju banka poskytne vo výške maximálne 90 % z ceny nehnuteľnosti. Na to, aby banka zistila cenu nehnuteľnosti, bude potrebné vypracovať znalecký posudok, ktorý je dnes možné vybaviť cez banku, alebo banka použije vlastné ohodnotenie nehnuteľnosti interným znalcom alebo na to určenou pomôckou.