Druhý pilier je dôležitým nástrojom pre zabezpečenie dôchodku, ktorý umožňuje sporiteľom zhodnocovať svoje úspory z povinných odvodov. Pre komplexnosť uvádzame, že v roku 2022 sa odvody na starobný dôchodok rozdeľujú tak, že na účet sporiteľa v 2. pilieri ide už 5,5 % z hrubej mzdy (vymeriavacieho základu) a do Sociálnej poisťovne 12,5 %.

Zistite, ako vyzerá vaše aktuálne dôchodkové zabezpečenie a čo je potrebné urobiť, aby sa váš budúci dôchodok priblížil vašim potrebám a predstavám. V tomto článku sa pozrieme na to, na ktoré údaje vo výpise z 2. piliera sa zamerať a prečo, čo je možné urobiť pre vyšší dôchodok z 2. piliera a či je sporenie v 2. pilieri dostatočnou formou zabezpečenia dôchodku.

Výpis z druhého piliera: Čo si všímať?

Začiatkom roka zasielajú dôchodkové správcovské spoločnosti (DSS) automaticky všetkým svojim sporiteľom výpisy z ich osobného dôchodkového účtu. Ak sa v minulosti pre DSS preukázal výpis ako nedoručiteľný, nový výpis sprístupňuje DSS len prostredníctvom webového prístupu.

Dôchodkové správcovské spoločnosti majú zákonom určený rozsah a štruktúru informácií v ročnom výpise z osobného dôchodkového účtu. Ktorýkoľvek sporiteľ bez ohľadu na to, v akej DSS si sporí, sa z ročného výpisu z druhého piliera dozvie:

- v akom dôchodkovom fonde/fondoch si sporí, resp. investuje,

- celkovú hodnotu dôchodkových úspor k 31. decembru predchádzajúceho roka,

- prírastok dôchodkových úspor za uplynulý rok, ale aj to, koľko z tejto sumy tvorili nové príspevky (povinné a dobrovoľné) a koľko zhodnotenie.

Výpis taktiež informuje o výške odplát, nákladov a poplatkov za uplynulý kalendárny rok. Najmä sporiteľov, ktorí za celý rok dosiahli negatívne (mínusové) zhodnotenie môže znepokojovať zúčtovaný poplatok za zhodnotenie. Je dôležité vedieť, že tento poplatok si každá dôchodková spoločnosť účtuje za každý pracovný deň, kedy fond prekoná svoju doteraz (historicky) najvyššiu hodnotu a maximálnu výšku poplatku upravuje príloha zákona o starobnom dôchodkovom sporení.

Ďalej sa sporiteľ vo výpise dočíta informácie o:

- oprávnenej osobe/osobách (meno a priezvisko a podiel na majetku v %, prípadne informáciu o tom, že sporiteľ nemá určenú oprávnenú osobu),

- sume predpokladaného mesačného dôchodku a období jeho vyplácania,

- sume predpokladaného mesačného dôchodku upraveného o infláciu,

- troch prognózach mesačného dôchodku (ak by si sporiteľ zmenil investičnú stratégiu), resp. alternatívnej prognóze dôchodku,

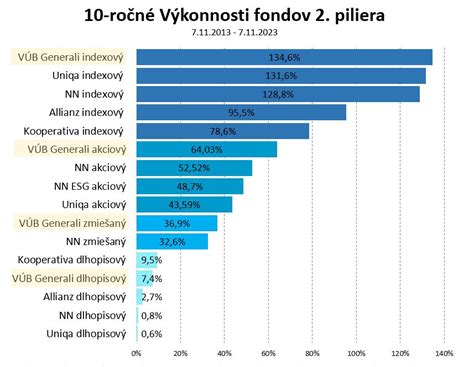

- výkonnosti dôchodkových fondov za posledných 10 rokov.

Dôchodková správcovská spoločnosť (DSS) je povinná zostaviť a zaslať sporiteľovi informáciu o dôchodkoch zo starobného dôchodkového sporenia. Kľúčové informácie o dôchodkových fondoch ako nový informačný dokument nahrádzajú od 1.1.2021 Informačné prospekty, ktorých platnosť končí 31.12.2020.

II. pilier - starobné dôchodkové sporenie

Prečo je dôležitá zmena dôchodkového fondu?

V negarantovaných fondoch si môžete nasporiť na dôchodok až o desiatky tisíc eur viac. Dlhodobo zarábajú niekoľkonásobne viac ako garantované fondy a vďaka tomu môže byť dôchodok z druhého piliera aj 10-násobne vyšší.

Za minulý rok si ani jeden z garantovaných fondov nesiahol na plusové zhodnotenie. Negarantované fondy vlani aj napriek pandémii rástli a dosiahli výborné výsledky. Niektoré zhodnotili klientom peniaze aj o viac ako 25 %, pričom rekordom bolo ročné zhodnotenie o 28,73 %.

Ku koncu roka 2021 bolo v 2. pilieri takmer 1,7 milióna sporiteľov. Z tohto počtu takmer 55% (cca. 930 000 ľudí) si sporilo v konzervatívnych dôchodkových fondoch. V indexových fondoch to bolo len 18% (cca. 314 000 ľudí).

Z pohľadu priemerného ročného zhodnotenia boli garantované dlhopisové fondy na úrovni -1,5%. Ak zohľadníme infláciu, tak priemerné ročné reálne zhodnotenie dlhopisových fondov predstavovalo -7%. Teda cca. 930 000 sporiteľov zažilo za minulý kalendárny rok v 2. pilieri reálne znehodnotenie svojich úspor. Dočasný pokles v priebehu desiatok rokov sporenia na dôchodok je prirodzený vzhľadom na vývoj finančných trhov. Avšak dlhopisové garantované dôchodkové fondy majú dlhodobo problém dosiahnuť vyšší výnos, ako je inflácia. Od založenia (od roku 2005) bol priemerný nominálny výnos tejto skupiny dôchodkových fondov 1,88%, čo pre takmer milión sporiteľov nie je vôbec dobré.

Pozrime sa na príklad:

Predstavme si, že do II. piliera vstúpi 25-ročný človek, ktorý zarába 1200 eur v hrubom. Ak by zhodnocoval svoje úspory v druhom pilieri iba v garantovaných fondoch, na dôchodku môže mať nasporených 42-tisíc eur. Keby si celý čas sporil v negarantovaných fondoch, výsledná suma môže byť 123-tisíc eur, čo je trikrát viac (prepočet je platný k 2. 2. 2022).

| Hrubý príjem sporiteľa (vstúpi do II. piliera v 25 rokoch) | Nasporená suma v II. pilieri, ak sporíte v garantovaných fondoch | Nasporená suma v II. pilieri, ak sporíte v negarantovaných fondoch | Rozdiel v celkovej nasporenej sume |

|---|---|---|---|

| 700 € | 24 496 € | 72 130 € | + 47 634 € |

| 1 000 € | 34 995 € | 103 042 € | + 68 047 € |

| 1 500 € | 52 492 € | 154 563 € | + 102 071 € |

Údaje sú platné k 2. 2. 2022. Ide o ilustračné príklady vyrátané tak, akoby človeku počas celého obdobia sporenia do dôchodku odchádzala do II. piliera z odvodov rovnaká suma. Naše príjmy počas produktívneho života samozrejme rastú a s nimi rastie aj suma, ktorú odvádzame do II. piliera.

Aj keby ste mali napríklad 40 rokov, stále sa vám oplatí prestúpiť z garantovaného fondu do negarantovaného.

| Hrubý príjem sporiteľa (vstúpil do II. piliera v 25 rokoch) | Nasporená suma od 25 do 40 rokov - sporil v garantovaných fondoch | Nasporená suma od 40. roku - prešiel do negarantovaných fondov | Zmenou fondov získa |

|---|---|---|---|

| 700 € | 7 776 € | 24 807 € | + 8 087 € |

| 1 000 € | 10 603 € | 35 438 € | + 11 551 € |

| 1 500 € | 16 663 € | 53 157 € | + 17 328 € |

Údaje sú platné k 2. 2. 2022.

Ako zmeniť dôchodkový fond?

Najjednoduchšia cesta k vyššiemu dôchodku je prostredníctvom zmeny dôchodkového fondu. Sporitelia to môžu urobiť buď v DSS, kde si momentálne sporia, alebo môžu presunúť svoje úspory do inej DSS (napríklad ak ich DSS nemá typ fondu, ktorý by chceli, resp. bol viac v súlade s požadovanou investičnou stratégiou).

V každej DSS je možné zmeniť investičnú stratégiu jednak pre nové príspevky, ale aj pre už zainvestovaný majetok. Zmenu môžu sporitelia urobiť naraz (presunúť majetok aj príspevky z dlhopisového fondu do indexového fondu), alebo postupne, t.j. nové príspevky investovať už všetky do indexového fondu a majetok si presúvať postupne, na viackrát.

Ideálny postup je urobiť presun majetku z dlhopisových fondov do indexových v čase poklesu na akciových trhoch. Najhorší postup je urobiť tento presun v čase, keď sú trhy hore a pri najbližšom výraznom poklese spanikáriť a presunúť ich naspäť do dlhopisového fondu. Preto je namieste sa pri tejto zmene poradiť s odborníkom.

V roku 2013 vláda „nedobrovoľne“ presunula vyše 85% sporiteľom (neposlali návratku do Sociálnej poisťovne pre nesúhlas so zmenou fondov v DSS) všetky úspory do garantovaných fondov. Technicky tak klientom nastavili investičnú stratégiu 100% do dlhopisových fondov. Skvelým nástrojom ako toto riziko eliminovať je možnosť, ktorú DSSky dávajú sporiteľom pri zmene fondov. Umožňujú nastaviť určitú stratégiu na doteraz nasporené peniaze (majetok) a inú stratégiu na budúce príspevky (všetky nasledujúce mesačné príspevky). Tým pádom dokážete postupne presúvať váš majetok (doteraz nasporené peniaze) do indexových fondov a neurobiť nákup všetkých podielov naraz. Najmä pri väčších objemoch úspor je ideálnym riešením je manuálne presúvať každý kvartál určité percento z dlhopisového fondu do indexového.

Presný všeobecný návod ako nastavovať pomery pri zmene fondov neexistuje, ale kľúčovými kritériami sú vek sporiteľa, objem nasporených peňazí a vzťah sporiteľa k riziku. Každého klienta je nutné posudzovať individuálne. Platí však, že 100% budúcich príspevkov by malo pri sporiteľoch bez ohľadu na vek smerovať do indexových fondov.

Zmena dôchodkovej správcovskej spoločnosti (DSS)

DSS spoločnosť je možné meniť kedykoľvek. Pri zmene DSS sa nevyhnete návšteve Sociálnej poisťovne. Sociálnu poisťovňu musí osobne požiadať o vydanie tzv. akceptačného listu. Ak je klient v druhom pilieri viac ako dva roky, vydanie akceptačného listu je bezplatné. Rovnako bezplatné je vydanie akceptačného listu aj vtedy, ak mení dôchodkovú správcovskú spoločnosť raz do roka.

V druhom pilieri máte možnosť rozložiť si svoje úspory do dvoch rôznych dôchodkových fondov, ktoré DSS spravuje. Tiež je možné kedykoľvek zmeniť fond. Presuny úspor v rámci fondov nie sú spoplatnené. Presun z negarantovaného do garantovaného dôchodkového fondu nariadila dôchodkovým správcovským spoločnostiam legislatíva.

Ak sa rozhodnete sporiť si v dvoch rôznych fondoch, DSS rozdelí vaše úspory medzi tieto fondy v pomere, ktorý si môžete sami určiť. Všetky ďalšie príspevky, ktoré do druhého piliera budete potom platiť, už budú automaticky rozdelené medzi vami zvolenú dvojicu dôchodkových fondov. Pomer, v akom budú vaše úspory delené medzi jednotlivé fondy, si môžete kedykoľvek zmeniť.

II. pilier - starobné dôchodkové sporenie

Zmeny v legislatíve druhého piliera

Automatický vstup a predvolená investičná stratégia

Od 1. mája 2023 sa zavádza automatický vstup do II. piliera. Každý, komu po 1. máji 2023 vznikne prvé dôchodkové poistenie (teda budú za neho prvýkrát zaplatené odvody na dôchodkové poistenie), bude mať 180 dní, aby si vybral DSS a uzatvoril s ňou zmluvu o starobnom dôchodkovom sporení. Ak do 180 dní zmluvu o starobnom dôchodkovom sporení neuzatvorí, Sociálna poisťovňa mu DSS automaticky pridelí. Ak si však niekto nebude želať zostať sporiteľom v II. pilieri, môže svoje rozhodnutie oznámiť do 730 dní Sociálnej poisťovni. Jeho účasť v II. pilieri sa zruší od počiatku. Ak v budúcnosti svoje rozhodnutie zmení, môže požiadať o zapojenie do II. piliera.

Na základe novely sa zavádza takzvaná predvolená investičná stratégia. Tá kombinuje sporenie v indexovom a dlhopisovom dôchodkovom fonde podľa veku sporiteľa. Sporiteľ bude mať v predvolenej investičnej stratégii až do stanoveného veku 100 % majetku v indexovom dôchodkovom fonde. Po dosiahnutí stanoveného veku začne DSS sporiteľovi každoročne automaticky presúvať 4 % jeho majetku do dlhopisového garantovaného dôchodkového fondu. Hlavným cieľom zavedenia predvolenej investičnej stratégie je umožniť sporiteľom dosiahnuť čo najvyšší výnos so zabezpečením ochrany úspor pred výraznými trhovými výkyvmi v čase pred odchodom do dôchodku.

Existujúci sporitelia dostanú do 28. februára 2023 od svojej DSS spolu s výpisom za rok 2022 informáciu o predvolenej investičnej stratégii. Sporiteľ sa dozvie, či bude súčasťou predvolenej investičnej stratégie automaticky, alebo či môže o presun do predvolenej investičnej stratégie požiadať. Presun do predvolenej investičnej stratégie začne postupne od 1. júla 2023.

Historické zmeny v druhom pilieri

Druhý pilier prešiel v priebehu rokov viacerými zmenami, ktoré ovplyvnili sporenie a jeho výplatu. Medzi kľúčové zmeny patrili:

- 2022: Zvýšenie sadzby príspevkov na starobné dôchodkové sporenie z 5% na 5,25% z vymeriavacieho základu.

- 2021: Zvýšenie sadzby príspevkov na starobné dôchodkové sporenie zo 4,75% na 5% z vymeriavacieho základu. Cieľom novely bolo poskytnúť sporiteľovi komplexné informácie o predpokladaných budúcich dôchodkoch z II. piliera a podporiť jeho finančné plánovanie v súvislosti s odchodom do dôchodku.

- 2020: Zvýšenie sadzby o 0,25% zo 4,50% na 4,75% z vymeriavacieho základu.

- 2015: Účinnosť väčšiny ustanovení tzv. „anuitnej novely“, ktorá upravila výplaty jednotlivých druhov dávok. Od 01.01.2015 došlo k zmene „nútených“ zmien dôchodkového fondu z dôvodu veku - navyšovanie % majetku v dlhopisovom garantovanom d.f. V prípade písomného oznámenia sporiteľa môže dôjsť k zníženiu minimálneho percentuálneho pomeru čistej hodnoty majetku v dlhopisovom garantovanom d.f.

- 2014: Schválenie „anuitnej novely“ (zákon č. 183/2014 Z. z.), ktorá nadobudla účinnosť 01.07.2014, avšak väčšina ustanovení nadobudla účinnosť až od 01.01.2015.

- 2013: Zavedenie tzv. dobrovoľných príspevkov - začali sa rozlišovať povinné a dobrovoľné príspevky. Zmena v režime uzatvárania zmluvy - systém sa opäť stal dobrovoľným. DSS musela povinne spravovať minimálne dva dôchodkové fondy: jeden dlhopisový garantovaný fond a jeden akciový negarantovaný fond.

- 2012: Zníženie sadzby príspevkov na starobné dôchodkové sporenie z 9% na 4% z vymeriavacieho základu. Otvorenie II. piliera v období od 1.9.2012 do 31.1.2013, ktoré umožnilo vstup aj výstup z piliera bez obmedzenia veku.

- 2011: Zmeny v názvoch dôchodkových fondov (konzervatívny sa zmenil na dlhopisový, vyvážený na zmiešaný a rastový na akciový).

Prečo si sporiť v II. pilieri?

Druhý pilier je výhodný už len preto, že si počas vášho produktívneho života neodkladáte žiadne peniaze navyše, a pritom dosiahnete lepší dôchodok. Veľkou výhodou je aj to, že nasporená suma v 2. pilieri ostáva vašim súkromným majetkom a zdedia ju vaši blízki. Úspory neprepadnú štátu tak ako je to v 1. pilieri.

Vstup do 2. piliera je dobrovoľný a môže doňho vstúpiť každý, kto nedovŕšil 35 rokov. Pri vstupe do 2. piliera sú odporúčané negarantované fondy, pretože prinášajú dlhodobo niekoľkonásobne vyššie zhodnotenie oproti garantovaným fondom.

Ďalšie formy zabezpečenia dôchodku

Ani najlepšie nastavený 2. pilier nezabezpečí sporiteľom 100%tnú náhradu ich príjmu z čias produktívneho života. Je preto potrebné zaujímať sa o tému dôchodku komplexne, a ideálne ešte v čase, kým sa s ním dá ešte niečo urobiť. Zamýšľať sa nad tým, z akých zdrojov bude človek na dôchodku žiť tesne pred odchodom naň nie je optimálne. Preto rozhodne odporúčame sporiteľom:

- zaujímať sa aj o dôchodok z 1. piliera (Sociálnej poisťovne),

- zaujímať sa o 3. pilier, doplnkové dôchodkové sporenie. Dalo by sa povedať, že doplnkové dôchodkové sporenie zažíva v priebehu posledných rokov tzv. renesanciu a jeho atraktivita u zamestnávateľov stúpa. Je dobré zaujímať sa, či má zamestnávateľ uzatvorenú zamestnávateľskú zmluvu a aké sú parametre prispievania na účastnícke zmluvy zamestnancom. Zamestnanci tak vedia dostať peniaze navyše, ktoré by ináč nedostali.

- zaujímať sa o ďalšie formy zabezpečenia dôchodku. Vytváranie majetku na zabezpečenie dôchodku nie je otázkou luxusu ale nevyhnutnosť. Vzhľadom na demografický vývoj (rodí sa menej detí a ľudia žijú dlhšie) nie je zodpovedné spoliehať sa na štát (ale ani 5 eurové príspevky na doplnkové dôchodkové sporenie).

Ak si chcete zachovať svoj životný štandard aj v starobe, rozhodne by ste sa nemali v oblasti dôchodku spoliehať len na štát. Okrem II. a III. piliera existuje aj veľa iných a omnoho efektívnejších možností sporenia, resp. investovania.

tags: #zmena #dochodkoveho #fondu