Rozmýšľate nad založením živnosti popri zamestnaní? Na úvod je potrebné rozlišovať, či pracujete v štátnej sfére, alebo ste zamestnancom v súkromnej sfére.

V prípade ak ste zamestnancom v súkromnej sfére, tak žiaden právny predpis Vám vo všeobecnosti nezakazuje začať svoju podnikateľskú činnosť. Musíte si ale dať pozor na to, v čom máte záujem začať podnikať. Ak by Vaše podnikanie malo konkurenčný charakter vo vzťahu k Vášmu zamestnávateľovi, tak v zmysle § 83 ods. 1 Zákonníka práce si musíte najprv vyžiadať súhlas od zamestnávateľa na výkon podnikateľskej činnosti.

Zákonodarca daný paragraf široko koncipoval za účelom ochrany zamestnávateľa, preto je vhodné pre zachovanie dobrých vzťahov a zabezpečenie právnej istoty si vyžiadať súhlas od zamestnávateľa, samozrejme písomnou formou. Ak sa zamestnávateľ nevyjadrí do 15 dní od Vašej žiadosti, platí fikcia udelenia súhlasu. Treba mať na pamäti, že zamestnávateľ môže svoj súhlas, ktorý udelil, resp. fiktívny súhlas, odvolať z vážnych dôvodov a tým pádom budete mať povinnosť svoju podnikateľskú činnosť ukončiť.

Založiť živnosť popri zamestnaní môžete jednoducho online z pohodlia domova. Stačí na tejto stránke vyplniť jednoduchý online formulár a o všetko sa postaráme.

Predčasný starobný dôchodok a príjmy zo živnosti

Jednou z podmienok na priznanie predčasného starobného dôchodku (PSD) je podľa § 67 ods. 4 zákona č. 461/2003 Z. z. výnimka z tohto pravidla je uvedená v § 67 ods. Nárok na výplatu predčasného starobného dôchodku (ak spĺňa ďalšie podmienky) má povinne dôchodkovo poistená SZČO, ak sa za SZČO považuje z dôvodu, že je držiteľom oprávnenia na podnikanie podľa osobitných predpisov = § 3 ods. 1 písm. d) živnostenského zákona. O predčasný starobný dôchodok nie je možné požiadať spätne (§ 67 ods.

Poberateľ predčasného starobného dôchodku môže zarobiť v úhrne najviac 2400 € ročne za kalendárny rok. Tento limit sa sleduje vždy nanovo od začiatku kalendárneho roka a pokiaľ sa v nejakom kalendárnom mesiaci prekročí, Sociálna poisťovňa od nasledujúceho kalendárneho mesiaca zastaví výplatu predčasného starobného dôchodku.

Na prvý pohľad sa zdá, že poberateľ predčasného starobného dôchodku tak môže zarobiť najviac 200 € mesačne. Tak to však nie je, treba si s porozumením prečítať znenie § 67 ods. 7 ZSP.

Pán Peter poberá predčasný starobný dôchodok od novembra 2023. V období od 1.1.2024 do 31.12.2024 má u zamestnávateľa uzatvorenú dohodu o pracovnej činnosti, pri ktorej si uplatnil OOP. Za mesiac 8/2024 jeho odmena (bez odpočítania OOP) dosiahne v súčte od začiatku roka sumu 2450 €.

Pán Stanislav mal vydané rozhodnutie o priznaní predčasného starobného dôchodku k 22. V súlade s § 67 ods. Pán Stanislav bude na dohodu s OOP pracovať aj počas roka 2025.

Pani Sára mala vydané rozhodnutie o priznaní predčasného starobného dôchodku k 14. Od 1. Za mesiac december pani Sára dostala okrem pravidelnej odmeny 200 € aj špeciálnu ročnú odmenu 5000 €. Celková suma, ktorú mala v hrubom vyplatenú, dosiahla 5200 €.

Výnimky a špecifické situácie

Uzatvorenie dohody o vykonaní práce alebo dohody o pracovnej činnosti, pri ktorej si občan uplatní odvodovú odpočítateľnú položku (OOP) podľa § 227a ZSP, je možné až po vydaní rozhodnutia o priznaní predčasného starobného dôchodku. Podľa § 67 ods.

Pani Antónia pracuje na dohodu o vykonaní práce.

Pán Alfonz je SZČO, je živnostník.

Pani Alžbeta je zamestnaná na polovičný úväzok a súčasne je finančná poradkyňa na základe licencie NBS. Pani Alžbeta musí najneskôr k 30.9.2024 ukončiť zamestnanie. Činnosť finančnej poradkyne ukončiť nemusí, viď § § 67 ods. Nárok na predčasný starobný dôchodok podľa § 67 ods. 4 ZSP však má (resp.

Práca na dobrovoľnícku zmluvu v súlade so zákonom č. 406/2011 Z. z.

Zo samotnej skutočnosti, že občan je spoločníkom s.r.o., nevyplýva povinnosť byť dôchodkovo poistený v Sociálnej poisťovni. Pokiaľ spoločník, resp. konateľ s.r.o. nepoberá odmenu za výkon funkcie, nie je prihlásený (ako zamestnanec) do Sociálnej poisťovne. byť spoločníkom s.r.o. byť spoločníkom s.r.o.

Poberateľ predčasného starobného dôchodku tak môže pracovať v pozícii vypomáhajúceho rodinného príslušníka bez pracovnej zmluvy pri splnení vyššie uvedených podmienok - napríklad výpomoc manželke, ktorá je SZČO, výpomoc bratovi v jeho jednoosobovej s.r.o.

Po priznaní predčasného starobného dôchodku je možné pracovať formou výpomoci rodinnému príslušníkovi bez pracovnej zmluvy. fyzickú osobu - podnikateľa - napr. s.r.o., ktorá má dvoch spoločníkov, ktorí sú príbuzní v priamom rade - starý rodič, rodič, dieťa, vnuk a vnučka alebo sú súrodenci - brat alebo sestra, resp. Súčasne musí platiť, že vypomáhajúci rodinný príslušník musí byť k podnikateľovi, resp. spoločníkovi s.r.o.

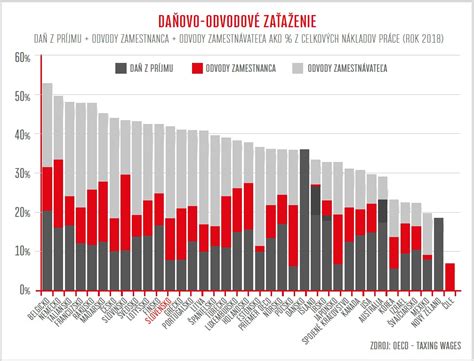

Daňovo-odvodové zaťaženie pri živnosti popri zamestnaní

Daňovo-odvodové zaťaženie bude závisieť od toho, ako sa Vám bude dariť vo Vašej podnikateľskej činnosti. Oproti bežnému živnostníkovi však máte výhodu v podobe odvodov do zdravotnej poisťovne. Na druhú stranu pri odvodoch do Sociálnej poisťovne sa na Vás uplatňujú rovnaké pravidlá, ako pre bežného živnostníka.

Veľkou výhodou oproti bežným živnostníkom je platenie zdravotných odvodov. V prípade ak ste zamestnancom, ktorý si založí živnosť v roku 2025, na začiatku nemáte povinnosť platiť mesačne preddavky na zdravotné odvody, nakoľko ich už platíte ako zamestnanec. Nasledujúci rok podáte daňové priznanie zo svojej podnikateľskej činnosti a z tohto Vám zdravotná poisťovňa vypočíta ročné zúčtovanie, výsledkom ktorého môže byť preplatok alebo nedoplatok. Preto je vhodné zvážiť, aby ste si platili aj prvý rok preddavky na zdravotné poistenie, aby Vás ročné zúčtovanie nemilo neprekvapilo. Výhodou pre Vás je, že si môžete zvoliť platenie preddavkov aj v nižšej sume ako je nastavená pre bežného živnostníka, ktorý má povinnosť platiť preddavky hneď od začiatku svojej podnikateľskej činnosti v minimálnej výške 107,25,-€ pre rok 2025. Nasledujúci rok po podaní daňového priznania Vám vznikne už aj povinnosť platiť mesačne zdravotné odvody. Ich výšku Vám vypočíta zdravotná poisťovňa.

Aj keď začnete podnikať popri zamestnaní, nemáte povinnosť platiť v prvom roku podnikania sociálne odvody, rovnako ako bežný živnostník. To, či budete platiť sociálne odvody nasledujúci rok, alebo nie, bude závisieť od Vašich príjmov zo živnosti za aktuálny rok. V prípade ak Váš príjem z podnikania prekročí stanovenú hranicu, vznikne Vám povinnosť platiť sociálne odvody od 1.7. nasledujúceho roka (resp. od 1.10 ak bola predĺžená lehota na podanie daňového priznania). Výšku samotných sociálnych odvodov určí Sociálna poisťovňa na základe Vašich príjmov zo živnosti.

Pre Vás ako živnostníka, ktorý podniká popri zamestnaní, neplatia osobitné pravidla pre daň z príjmov. Ak začínate podnikať v roku 2025, prvé daňové priznanie podávate v klasickom termíne do konca marca v roku 2026. Je nevyhnutné myslieť na to, že pri živnosti nemôžete požiadať svojho zamestnávateľa, aby Vám vykonal ročné zúčtovanie, preto musíte podať daňové priznanie Vy, a to na inom formulári (pôjde o Daňové priznanie FO typ B). Následne po podaní daňového priznania bude Vašou povinnosťou jednorázovo odviesť daň. Pre správne určenie daňovej povinnosti budete musieť poznať svoj základ dane z príjmov. V závislosti od výšky zdaniteľných príjmov a základu dane, ktorá Vám vyšla, budete platiť daň. Ak patríte do 1. daňovej kategórie spomínanej vyššie (dosiahnete príjmy do 100 000 eur), vaša sadzba dane bude pre rok 2025 vo výške 15%. V prípade sadzieb 2. a 3. daňovej kategórie, kde sú sadzby vo výške 19% a 25%, je to o čosi komplikovanejšie.

Seriál SZČO? – 10. diel: Aké sú práva a povinnosti živnostníka po založení živnosti?