Väčšina vyspelého sveta disponuje štátnymi dôchodkovými systémami, ktorých cieľom je zabezpečiť finančnú istotu a dôstojný dôchodok pre občanov po dosiahnutí veku, kedy už nie sú schopní pracovať alebo je ich pracovná schopnosť obmedzená. Dôvody existencie dôchodkových systémov sú, samozrejme, širšie a zahŕňajú rozdelenie bremena starostlivosti o staršiu generáciu na celú spoločnosť, zníženie rizika chudoby a stabilizáciu spotrebiteľského dopytu.

V časoch demografického boomu s vysokou pôrodnosťou a kratšou priemernou dĺžkou života štátu stačil takzvaný priebežný dôchodkový systém, známy aj ako 1. pilier. Keďže však nastal v 90. rokoch na Slovensku výrazný pokles pôrodnosti, ktorý sa dodnes nepodarilo zastaviť, spolu s predlžovaním veku dožitia sa priebežný dôchodkový systém stal neudržateľným. Kým v minulosti sme boli jednou z vekovo najmladších krajín EÚ, Slovensko je dnes jednou z najrýchlejšie starnúcich krajín Európskej únie a raz bude patriť medzi krajiny s najvyšším vekovým priemerom. Výsledkom bude znižovanie reálnej výšky budúcich dôchodkov z 1. piliera či nepopulárne predlžovanie veku odchodu do dôchodku.

Odpoveďou na demografický vývoj je kapitalizačný 2. pilier. Druhý pilier, ako jedna z našich najväčších a najúspešnejších kľúčových reforiem, bol spustený s veľkou slávou v roku 2005. O jeho úspechu svedčí fakt, že hneď za prvý rok fungovania doň vstúpila viac ako polovica všetkých aktívne pracujúcich Slovákov. Základom 2. piliera je odklonenie časti povinných odvodov týkajúcich sa starobného dôchodkového poistenia späť na účty sporiteľov.

Väčšina sporiteľov si začala sporiť vo vhodných akciových dôchodkových fondoch, s ktorými je síce spojené riziko poklesov, no z dlhodobého hľadiska sú vďaka priemerným výnosom logickou voľbou. Konzervatívne fondy síce menej „skáču“, avšak oproti akciovým aj minimálne zarábajú.

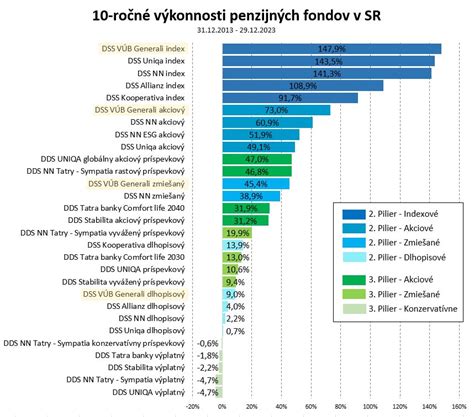

Veľké zmeny 2. piliera nastali v roku 2012. Ako správne rozhodnutie sa ukázalo zavedenie indexových fondov. Tie mali nižšie poplatky a vzhľadom na ich dlhodobú výkonnosť boli optimálnym riešením pre väčšinu sporiteľov. Malo to však jeden háčik: prestúpiť doň sa dalo iba aktívne a, naopak, sporitelia, ktorí sa o svoje dôchodkové úspory nestarali a žiadne kroky nevykonali, boli presunutí do konzervatívnych fondov. Drvivá väčšina Slovákov tak pre svoju vlastnú pasivitu stratila miliardy eur, pretože kým indexové či akciové fondy odvtedy do dnešných dní (jún 2023) dosiahli viac ako 9 % výnos ročne, konzervatívne fondy nedosiahli ani jedno percento.

Veľkou novinkou posledných zmien z roku 2022 je takzvaná predvolená investičná stratégia, ktorá má za cieľ pomôcť pasívnym sporiteľom opätovne využiť potenciál indexových fondov. Pokiaľ opätovne pristúpili k svojim dôchodkovým úsporám pasívne a nič nespravili, ich úspory sa automaticky začali postupne presúvať z garantovaných do indexových fondov. Okrem predvolenej investičnej stratégie je medzi zmenami aj ďalšie zníženie poplatkov, ktoré robí z 2. piliera najvýhodnejšiu formu investovania.

Opätovne bol zavedený aj povinný vstup pre prvozamestnancov. Po jeho zrušení v roku 2012 nie sú v 2. pilieri desiatky tisíc mladých Slovákov a budú raz odkázaní na 1. pilier. Našťastie, tí stále majú až do veku 40 rokov možnosť do 2. piliera vstúpiť dobrovoľne. Nespraviť tak znamená zahrávať sa so svojou budúcnosťou.

Tajomstvá švajčiarskeho investovania: Daňové úspory s 2. a 3. pilierom (Vyhnite sa tejto chybe!)

Druhý pilier dôchodkového sporenia funguje na Slovensku 20 rokov. Za ten čas zaznamenal viaceré pozitívne i negatívne zmeny. Aktuálne prechádza veľkou reformou, ktorá môže zásadne zvýšiť budúce dôchodky. Myslím si, že dnes si už všetci uvedomujú dôležitosť druhého piliera, a to nielen pre sporiteľov, ale aj pre štát a jeho rozpočet.

Druhý dôchodkový pilier sprevádzala pred dvoma desaťročiami - pri jeho zavádzaní do praxe - kampaň jednej z dôchodkových správcovských spoločností (DSS), ktorá hovorila o švajčiarskych dôchodkoch. Nič také sa na Slovensku nenapĺňa, no tá predstava tu prežíva dodnes. Celé je to dosť nadnesené. Išlo o kampaň spoločnosti, ktorá mala švajčiarskych akcionárov. Zároveň však platí, že druhý pilier je skvelý systém, ktorý pomáha sporiteľom zvyšovať dôchodky a štátu znižovať budúce fiškálne zaťaženie.

Obrovskou výhodou je, že sporiteľov to nič nestojí. Podstatné je tu však ešte niečo - so sporením treba začať čo najskôr, aby ste zbytočne nestrácali prvé roky sporenia. Zhodnotenie sa vyvíja exponenciálne a každý rok navyše môže významne ovplyvniť výslednú sumu.

Doteraz vyplácané dôchodky z druhého piliera však neboli veľmi uspokojivé. Treba si uvedomiť, že dôchodky by dnes boli oveľa vyššie, ak by do systému neodborne nezasahovali politici. V roku 2009 boli zavedené povinné garancie do všetkých fondov, aj do tých akciových. Neskôr sa síce garancie v akciových fondoch zrušili, ale vláda presunula všetkých sporiteľov do garantovaných fondov. Pritom dovtedy bolo až 96 percent ľudí práve v negarantovaných fondoch. DSS následne aktívne pracovali na tom, aby ľudí dostali späť do akciových a indexových fondov. Podarilo sa to zhruba pri polovici sporiteľov. Je však možné stretnúť 1,8 milióna ľudí a vysvetliť im, že sa majú vrátiť do akciových fondov, v ktorých si pôvodne sporili? Veľká časť z nich teda zostávala naďalej pasívna v dlhopisových fondoch. Až predchádzajúca vláda prijala reformu, podľa ktorej sa všetci pasívni sporitelia postupne posúvajú do indexových fondov.

Náš indexový fond za uplynulých desať rokov dosiahol kumulatívny výnos 167 percent. Systém teda dokáže slušne zarábať. Pred dvomi rokmi, ako ste už spomenuli, sa spustila veľká reforma druhého piliera. Niektoré jej časti sú stále v procese. Reformu hodnotím veľmi pozitívne. Uskutočnilo sa veľa zmien k lepšiemu. Napríklad bol upravený systém garancií, predefinoval sa tzv. life-cycling, zaviedol sa automatický vstup či predvolená investičná stratégia, ktorej súčasťou je aj spomínaný presun sporiteľov z dlhopisových do indexových fondov. Navyše systém sa už nachystal aj na kompletnú zmenu výplatnej fázy.

Pozitívne je zavedenie tzv. automatického vstupu. Ľudia, ktorí po prvýkrát prichádzajú na trh práce, majú pol roka na výber DSS. Keď tak neurobia, sú automaticky zaradení do sporenia v druhom pilieri a DSS im je pridelená náhodne. Minulý rok sa automatický vstup týkal 79-tisíc mladých ľudí. Z nich možnosť vystúpiť využilo zhruba 250, čo sú len tri desatiny percenta. Do VÚB Generali DSS automaticky vstúpilo 15-tisíc ľudí a iba 66 z nich neskôr odišlo.

Čo vám pomáha získavať sporiteľov? Náš indexový fond je najvýkonnejší na trhu. Ako som už spomínal, jeho desaťročná výkonnosť je 167 percent, čo je najlepší výsledok na slovenskom dôchodkovom trhu, teda v porovnaní so všetkými fondmi druhého a tretieho piliera. Darí sa nám, ale nie je to náhoda. Máme interné know-how a dôsledne dodržujeme nastavené pravidlá. V indexovom fonde síce realizujeme pasívne investovanie, no aj to si vyžaduje veľkú aktivitu.

Dôchodkové sporenie je dlhodobý produkt, väčšinou na 40 až 45 rokov. Sporiteľ by preto nemal podliehať emóciám a meniť si fondy na základe krátkodobých pohybov trhu. Je dôležité, aby človek s dlhým horizontom mal svoj majetok dlhodobo v indexových fondoch a nepredával pri poklese trhov. Ak má niekto záujem o aktívnu správu, je pre neho lepší iný typ fondu. V ponuke máme napríklad fond Smart, ktorý je zameraný na inovatívne spoločnosti a technológie, alebo fond Profit, ktorý je viac globálne diverzifikovaný. V oboch tvoria akcie približne 90 percent, no sú spravované aktívne.

Garantovaný fond je určený najmä na ochranu nasporenej sumy krátko pred ukončením sporiacej fázy, teda pred odchodom do dôchodku. Takýto fond sa neodporúča na vytváranie hodnoty, ale na jej uchovanie. Pamätá na to aj zákon. Keď človek starne, tak od veku 50 rokov sa každým rokom automaticky presúvajú štyri percentá z jeho majetku do dlhopisového fondu. Čiže s pribúdajúcim vekom sa alokácia majetku postupne skonzervatívňuje. Môžu si tempo skonzervatívňovania spomaliť na polovicu. To znamená, že nie štyri, ale dve percentá ročne sa presúvajú do dlhopisov. No úplne vyviazať z predvolenej stratégie sa nedá.

| Vek | Automatický presun do dlhopisového fondu |

|---|---|

| od 50 rokov | 4% ročne |

| Možnosť spomalenia | 2% ročne |

Momentálne sú po dovŕšení dôchodkového veku dve základné možnosti: zostať v DSS a ďalej majetok zhodnocovať alebo si z úspor kúpiť doživotnú rentu v životnej poisťovni. Rozbehnutá reforma výplatnú fázu významne mení. Po jej schválení bude penzista aj naďalej v DSS. Tá mu nasporenú sumu rozdelí na dve polovice. Prvá bude zainvestovaná v akciách a naďalej sa bude zhodnocovať, pričom druhá bude v garantovanom fonde a poslúži na výplatu mesačných dôchodkových dávok. Zákon, ktorý to upravuje, však musí byť ešte dopracovaný, pretože aktuálne znenie nie je v praxi dobre vykonateľné.

Za uplynulých desať rokov bol prístup vlád k druhému pilieru veľmi korektný, až na znižovanie výšky príspevkov do systému. V oblasti verejnej diskusie sa však v minulosti objavili viaceré nešťastné vyjadrenia, ktoré zbytočne vytvárali zlú atmosféru. Pretože štát nebude mať v budúcnosti dostatok zdrojov na výplatu dôchodkov. Už dnes je Sociálna poisťovňa v deficite tri miliardy eur ročne. Pritom dôchodky aj teraz ľudia považujú za nízke, hoci dnešná demografia je pre prvý pilier paradoxne priaznivá. Budúcnosť je však hrozivá. Sme jedna z najrýchlejšie starnúcich krajín v Európe a na tomto fakte sa nedá nič zmeniť. Demografiu vieme modelovať veľmi presne na desaťročia dopredu. Vieme odhadnúť, koľko ľudí pôjde do penzie o 10 či 20 rokov, a vieme, koľkí budú pracovať. Kým v minulosti platilo odvody na jedného dôchodcu desať pracujúcich, dnes sú to možno štyria, v budúcnosti to bude približne jeden a pol pracujúceho na jedného dôchodcu. To je neudržateľné. Preto čím viac ľudí bude mať úspory v druhom pilieri, tým lepšie pre každého. Sporitelia budú menej závislí od štátu a štát bude niesť menšiu záťaž pri vyplácaní dôchodkov. Veľkou výhodou druhého piliera totiž je, že nie je závislý od demografie.

Každoročný výpis z druhého piliera by ste mali mať vo fyzickej či elektronickej pošte. Je dôležité si ho prečítať. Dozviete sa z neho v akom stave sú financie, ktoré by vám mali zlepšiť jeseň života. Taktiež si môžete dôchodok zvýšiť. Medzi prvé otázky, ktoré si mnoho z nás položí ako prvú pri debate o II. pilieri je to, či vôbec také sporenie máte. Túto skutočnosť si môžete overiť v Sociálnej poisťovni na ich bezplatnej infolinke 0800 123 123. Tam vám po preverení identity oznámia informáciu o tom, či ste v druhom pilieri a v ktorej DSS.