Doplnkové dôchodkové sporenie (DDS), známe aj ako tretí pilier, predstavuje dobrovoľnú formu sporenia a investovania, ktorá má za cieľ zlepšiť finančnú situáciu jednotlivcov v starobe. Je to investovanie, ktoré sa riadi zákonom č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení. Účastník si zriadi účet v dôchodkovej správcovskej spoločnosti (DDS), na ktorý on sám alebo jeho zamestnávateľ posiela príspevky. Tieto príspevky sú následne investované do podielového fondu, čím sa sporiteľ stáva vlastníkom podielových jednotiek fondu.

Výhody a nevýhody tretieho piliera

Medzi hlavné výhody tretieho piliera patrí:

- Príspevok zamestnávateľa: Každý zamestnávateľ má možnosť vybrať si spôsob, akým bude zamestnancom prispievať.

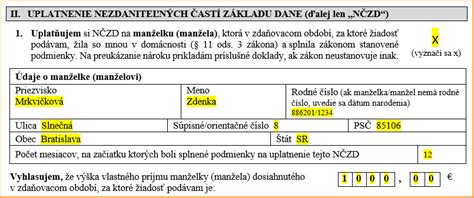

- Daňová úľava: Je možné znížiť daňový základ účastníka o najviac 180 € za rok. Ak si sporíte aspoň 15 € mesačne, na konci zdaňovacieho obdobia preukážete tieto príspevky výpisom, ktorý vám DDS-ka pošle. Vaša mzdárka alebo účtovníčka vám následne zníži daňový základ o 180 € a ušetrí vám tak 34,20 €. Táto nezdaniteľná časť základu dane sa môže uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu.

Avšak, tretí pilier má aj svoje nevýhody:

- Vysoký poplatok za správu: Ten je vo výške 1,00 % p. a. a je rovnaký vo všetkých DDS.

- Obmedzený výber fondov: Každá DDS-ka má približne 3 - 4 fondy, ktoré sa delia podľa miery rizika na konzervatívne, vyvážené, rastové, akciové a indexové.

- Nízka likvidita: K peniazom sa viete dostať iba raz za 10 rokov (výber príspevkov účastníka) alebo až v dôchodkovom veku.

Sporiteľom, ktorým zamestnávateľ neprispieva, sa nemusí tretí pilier vyplatiť. Nevýhody často prevyšujú výhody. Ak vám však zamestnávateľ prispeje zaujímavou čiastkou, tretí pilier si zriaďte. Ideálne je prispievať čo najmenej, napríklad 15 € mesačne, aby ste získali aj daňovú úľavu v plnej výške. Všetky peniaze navyše investujte cez lepšie a lacnejšie produkty kapitálového trhu.

II. pilier: Ako si presunúť úspory, aby ste mali vyšší dôchodok?

Zmeny v doplnkovom dôchodkovom sporení od roku 2014

Od 1. januára 2014 došlo k zásadným zmenám v doplnkovom dôchodkovom sporení, najmä pokiaľ ide o zmenu podmienok nároku na doplnkový starobný dôchodok a výsluhový dôchodok. Zmeny sa týkajú zmlúv, ktoré účastníci uzatvorili po 31. decembri 2013, alebo zmlúv, ktoré boli zmenené tak, že bol zrušený dávkový plán.

Ak účastník doplnkového dôchodkového sporenia, ktorý má starú zmluvu (uzatvorenú pred 1.1.2014), neuzavrel takýto dodatok, jeho práva, povinnosti a nároky sa riadia stavom platným pred 1.1.2014, čo znamená, že príslušné zmeny v zákone sa na neho vzťahovať nebudú.

Príspevky daňovníka na doplnkové dôchodkové sporenie je možné odpočítať od základu dane vo výške, v akej boli v zdaňovacom období preukázateľne zaplatené, v úhrne najviac do výšky 180 eur za rok. Pri výpočte úhrnu príspevkov na doplnkové dôchodkové sporenie, platené zamestnávateľom a zamestnancom, ktorí sú účastníkmi tohto sporenia, sa použije postup podľa § 4 ods. 3 Zákona o dani z príjmov. Tieto príspevky sa s účinnosťou od 1.1.2023 rozširujú aj o príspevky na celoeurópsky osobný dôchodkový produkt podľa zákona č. 129/2022 Z. z.

Preukazovanie nároku na nezdaniteľnú časť

Zamestnanec preukazuje zamestnávateľovi vznik nároku na zníženie základu dane predložením dokladu vystaveného oprávneným subjektom (napr. doplnkovou dôchodkovou spoločnosťou). Ak za zamestnanca príspevok na DDS odvádza zamestnávateľ a zamestnanec mu preukáže splnenie podmienok ustanovených v § 11 ods. 8 ZDP (účastnícku zmluvu uzatvorenú po 31.12.2013, resp. dodatok k účastníckej zmluve, ktorým bol zrušený dávkový plán), potom zamestnanec nemá povinnosť zamestnávateľovi každoročne preukazovať výšku zaplatených príspevkov. Ak príspevky platí zamestnanec osobne, takýmto dokladom je napr. výpis z osobného účtu sporiteľa vystavený doplnkovou dôchodkovou spoločnosťou.

Predčasný výber nasporených prostriedkov

V prípade, že daňovník predčasne ukončí zmluvu o doplnkovom dôchodkovom sporení a uplatní si predčasný výber nasporených prostriedkov v súlade s § 19 zákona č. 650/2004 Z. z., základ dane môže daňovník zvýšiť o uplatnené príspevky na DDS buď jednorazovo v jednom zdaňovacom období, alebo základ dane bude zvyšovať postupne vo viacerých zdaňovacích obdobiach, najneskôr však v lehote ustanovenej v § 11 ods. 10 zákona.

Pre staršie zmluvy uzatvorené do konca roka 2013 mala každá DDS vypracovaný svoj vlastný tzv. dávkový plán, podľa ktorého mohli sporitelia peniaze z 3. piliera vyberať. Ak má sporiteľ staršiu účastnícku zmluvu uzatvorenú do 31.12.2013 a nechce stratiť výhody starého dávkového plánu (najmä likviditu a možnosť skoršieho výberu peňazí), nemal by meniť zmluvu a rušiť dávkový plán, no v takom prípade nedostáva daňovú úľavu. Zároveň platí, že pri predčasnom výbere peňazí je možné vybrať iba vlastné príspevky sporiteľa.

Jednorazové vyrovnanie je forma výberu peňazí v 3. pilieri vtedy, ak sa sporiteľ stane plne invalidný podľa pravidiel Sociálnej poisťovne. V takom prípade sa nasporená suma vyplatí jednorazovo.

O všetky typy výberov peňazí z 3. piliera treba príslušnú DDS požiadať. Predčasný výber sa najviac oplatí tým sporiteľom, ktorí si už vytvorili vyššiu rezervu z vlastných vkladov a majú do dôchodku ešte dostatok času. Dôležité je tiež myslieť na dôchodkové zabezpečenie už počas aktívneho pracovného života, keďže po odchode do dôchodku môže príjem klesnúť až o 50 %.

Doplnkový výsluhový dôchodok

Doplnkový výsluhový dôchodok a jeho vyplácanie je podmienené minimálne desaťročným sporením s príspevkami zamestnávateľa u zamestnancov zaradených do tzv. rizikových prác. Vo všeobecnosti platí, že výplatu dôchodku z 3. piliera možno začať po splnení zákonných podmienok, napríklad po dovŕšení dôchodkového veku.

Dočasný dôchodok sa poskytuje minimálne na obdobie piatich rokov. Pre zmluvy uzatvorené po 1.1.2014 je výplata dôchodku upravená novými pravidlami, zatiaľ čo pre zmluvy uzatvorené do 31.12.2013 platia pôvodné podmienky.

Poplatky a prestup medzi DDS

Doplnková dôchodková spoločnosť má právo na odplatu za zhodnotenie majetku v doplnkovom dôchodkovom fonde, ktorá sa určuje každý pracovný deň na základe postupu upraveného v prílohe č. 1 zákona č. 650/2004 Z. z. Ak ste uzavreli zmluvu do 31.12.2013 a vaša účastnícka zmluva zahŕňa aj dávkový plán, doplnková dôchodková spoločnosť má právo na poplatok za vyplatenie odstupného.

Je možné prestúpiť z príspevkového doplnkového dôchodkového fondu do iného príspevkového doplnkového dôchodkového fondu spravovaného inou doplnkovou dôchodkovou spoločnosťou. Po rozviazaní pracovného pomeru môžete pokračovať v sporení individuálne. Ak prestanete sporiť, nehrozia vám žiadne sankcie. Počet zmlúv v DDS nie je obmedzený, avšak zamestnávateľ vám bude posielať príspevok iba na jednu DDS zmluvu, ktorú si určíte.

Výber dôchodkovej správcovskej spoločnosti

Na slovenskom trhu pôsobia štyri doplnkové dôchodkové spoločnosti (DDS): UNIQA d.d.s., a.s.; DDS Tatra banky d.d.s., a.s; NN Tatry-Sympatia, d.d.s., a.s. a STABILITA, d.d.s., a.s. Základnou otázkou pri výbere spoločnosti je forma, akou chcete, aby bolo vaše portfólio riadené.

- Aktívna správa: Portfólio manažér aktívne riadi vašu investíciu, nakupuje rôzne aktíva a prispôsobuje sa situácii na trhu s cieľom dosiahnuť vyššie zhodnotenie ako je trhový priemer, alebo nižšiu rizikovosť.

- Pasívna správa: Pri pasívnej správe sa portfólio nastaví jednorazovo na začiatku investovania a spravidla sa počas celej doby kopíruje určitý akciový index alebo, v prípade viacerých fondov - viaceré indexy. Takto to robia v UNIQA, NN a v STABILITA.

Výberu fondu by mala predchádzať aspoň skrátená analýza vašej finančnej situácie, zloženia vášho majetku a tiež tolerancie k riziku. Vo všeobecnosti je pre väčšinu klientov vhodný indexový fond, najmä ak majú do dôchodku viac ako 10 rokov.

Doplnkové dôchodkové spoločnosti vytvárajú a spravujú doplnkové dôchodkové fondy. Každý dôchodkový fond musí mať Štatút dôchodkového fondu a Informačný prospekt, kde sú popísané všetky dôležité informácie - ako investičná stratégia fondu, pomer aktív vo fonde a poplatky. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku DDS.