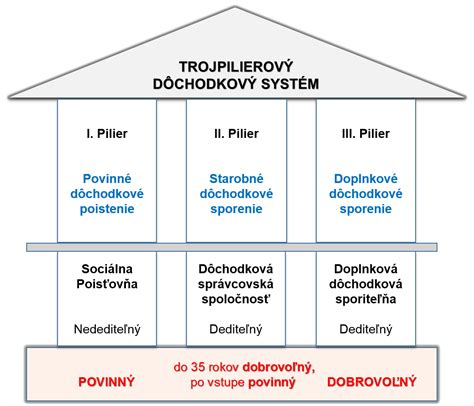

Starobné dôchodkové sporenie je kľúčovou súčasťou systému povinného dôchodkového zabezpečenia na Slovensku, tvoriaceho spolu s dôchodkovým poistením podľa zákona č. 461/2003 Z. z. základné piliere zabezpečenia v starobe. Vzhľadom na neustále meniace sa ekonomické a demografické podmienky dochádza k pravidelným úpravám a novelizáciám legislatívy s cieľom zlepšiť efektivitu, udržateľnosť a primeranosť dôchodkového zabezpečenia.

Zmeny v II. pilieri a predvolená investičná stratégia

Ku koncu roka 2021 mali sporitelia v II. pilieri (1 680 220) alokovaných viac ako 11,9 mld. eur, pričom až 55 % z nich malo majetok umiestnený výlučne v dlhopisovom garantovanom dôchodkovom fonde. Ďalších približne 15 % malo aspoň časť svojich úspor v dlhopisovom garantovanom dôchodkovom fonde v kombinácii s jedným z negarantovaných dôchodkových fondov.

Majetok týchto sporiteľov dosiahol v roku 2021 v priemere zhodnotenie na úrovni -1,3 %, zatiaľ čo zvyšok sporiteľov v negarantovaných dôchodkových fondoch si za predchádzajúci kalendárny rok pripísal v priemere zhodnotenie 16,8 %. Najvýnosnejšie indexové dôchodkové fondy pritom dosiahli zhodnotenie až na úrovni 27,8 %. Negatívne zhodnotenie dlhopisových garantovaných dôchodkových fondov v roku 2021 bolo spôsobené predovšetkým dlhodobo nízkymi úrokovými sadzbami.

Vzhľadom na dlhodobý charakter schémy je preto vhodné hodnotiť skôr priemerné ročné zhodnotenie od vytvorenia dôchodkových fondov, ktoré dosiahlo v prípade dlhopisových garantovaných dôchodkových fondov hodnotu približne 1,9 % a v prípade negarantovaných dôchodkových fondov úroveň približne 6,5 %.

Tieto údaje, ako aj viaceré zverejnené odborné analytické materiály a štúdie, jednoznačne dokazujú, že signifikantná časť sporiteľov nemá vzhľadom na horizont sporenia optimálne zvolenú alokáciu majetku v dôchodkových fondoch, a v dôsledku toho s vysokou pravdepodobnosťou ich dôchodok z II. piliera nebude dostatočný.

Aktuálna právna úprava dostatočne nereflektuje uvedené fakty, nakoľko účinné ustanovenie § 92 obsahuje iba opatrenia na presúvanie majetku sporiteľa do dlhopisového garantovaného dôchodkového fondu. Chýba však rámec, ktorý by vytvoril skutočný predpoklad na tvorbu úspor a generovanie výnosov na dlhodobom horizonte prostredníctvom akciových investícií.

Z tohto dôvodu sa navrhuje zavedenie predvolenej investičnej stratégie, v ktorej budú automaticky zúčastnení všetci noví sporitelia. V ďalšej fáze získa sporiteľ ochranu postupným alokovaním majetku a príspevkov do nízkorizikových aktív. Najväčšou výhodou pre sporiteľa je skutočnosť, že predvolená investičná stratégia bude prispôsobovaná jeho veku, a to bez nutnosti aktívnej zmeny pomeru sporenia v dôchodkových fondoch zo strany sporiteľa.

Návrh zákona ponecháva priestor aj sporiteľom, ktorí sú rizikovo averzní alebo konzervatívni. Ak prejavia vôľu nebyť zúčastnení na predvolenej investičnej stratégii, dôchodková správcovská spoločnosť bude rešpektovať nimi zvolený pomer platenia príspevkov do dôchodkových fondov, resp. pomer sporenia v dôchodkových fondoch.

Pre sporiteľov, ktorí nebudú v predvolenej investičnej stratégii a ich vlastná investičná stratégia bude nastavená agresívne, však zostáva zachovaná ochrana ich investícií pred volatilitou na finančných trhoch v období pred poberaním dôchodku. Majetok takýchto sporiteľov bude postupne presúvaný do dlhopisového garantovaného dôchodkového fondu v rovnakom pomere ako u sporiteľov v predvolenej investičnej stratégii.

Zároveň im však zostáva možnosť požiadať o čiastočné vyviazanie sa z tohto presunu. V nadväznosti na uvedené a vekový profil sporiteľov je zároveň možné konštatovať, že časť majetku existujúcich sporiteľov v dlhopisových garantovaných dôchodkových fondoch môže byť s pomerne nízkym rizikom straty presunutá do dôchodkových fondov s vhodnejším rizikovo-výnosovým profilom, pri ktorých je potenciál pre dosiahnutie vyššieho zhodnotenia v strednodobom a dlhodobom horizonte výrazne vyšší.

Navrhuje sa preto, aby majetok existujúcich sporiteľov, ktorí v roku 2023 dovŕšia vek maximálne 54 rokov (vrátane), dôchodková správcovská spoločnosť v horizonte dvoch rokov od nadobudnutia účinnosti predmetných ustanovení návrhu zákona zosúladila s predvolenou investičnou stratégiou, t. zn. majetok sporiteľa alebo jeho časť presunula do dôchodkového fondu, ktorého investičná stratégia kopíruje zloženie akciového indexu.

Výplatná fáza a doživotná renta

Napriek tomu, že podiel dôchodku z II. piliera dnes predstavuje iba menšiu časť celkového príjmu jednotlivca v starobe, postupne bude rásť. Dôchodkové úspory sú však aktuálne v prevažnej miere použité na jednorazovú spotrebu a len malou časťou z nich sa kryje riziko dlhovekosti zakúpením doživotnej anuity.

Približne 64 % sporiteľov poberá celý dôchodok alebo aspoň jeho časť programovým výberom v jednej splátke. Objem úspor, ktoré sporitelia použili v roku 2021 na jednorazový programový výber, dosiahol približne 44,3 mil. eur a na doživotný dôchodok išlo len približne 5,6 mil. eur.

Zachovanie súčasných podmienok vyplácania dávok, ktoré umožňuje spotrebovať finančné prostriedky v krátkom čase po dosiahnutí dôchodkového veku, zvyšuje riziko finančnej deprivácie vo vyššom seniorskom veku. Je preto nevyhnutné prijať v tejto oblasti opatrenia na zlepšenie postavenia sporiteľov prehodnotením a predefinovaním nielen podmienok vyplácania dôchodkov z II. piliera, ale aj foriem týchto dôchodkov.

Účelom návrhu zákona je preto aj realizácia pomerne zásadnej zmeny v rámci výplatnej fázy, ktorou sa predĺži investičný horizont (popri poberaní programového výberu bude majetok sporiteľa ďalej zhodnocovaný, pričom časť tohto majetku bude umiestnená aj v akciách) a súčasne sa zavedie povinnosť zakúpenia doživotnej anuity z akumulovaného, resp. zhodnoteného majetku sporiteľa.

Zefektívnenie starobného dôchodkového sporenia

Zákon č. 677/2006 Z. z. zaviedol opatrenie, ktoré malo zabrániť neodôvodneným a nesprávne motivovaným prestupom sporiteľov z jednej dôchodkovej správcovskej spoločnosti do inej - tzv. akceptačný list, ktorý vydáva Sociálna poisťovňa a v určitých prípadoch je jeho vydanie aj spoplatnené.

Táto bariéra (administratívno-finančná) mala slúžiť na stabilizáciu systému starobného dôchodkového sporenia najmä v čase, kedy bola situácia v oblasti finančného sprostredkovania a poradenstva pomerne turbulentná. Spoločne s týmto opatrením sa zaviedlo aj obmedzenie celkových výdavkov dôchodkovej správcovskej spoločnosti a výdavkov fyzických osôb a právnických osôb vynaložených v prospech dôchodkovej správcovskej spoločnosti v súvislosti s uzatvorením zmluvy o starobnom dôchodkovom sporení.

V roku 2006 dosiahol počet zrealizovaných prestupov v II. pilieri takmer 150 tis., po zavedení opatrenia klesol hneď nasledujúci rok na menej ako 2 tis. prestupov za rok. Následne sa počet prestupov kontinuálne zvyšoval, v posledných rokoch sa prestupy ustálili na počte okolo 40 tis. prestupov za rok.

Dosiahnutý efekt tohto opatrenia je síce nespochybniteľný, keďže ale ide z podstaty o problematiku a potrebu regulácie v oblasti finančného sprostredkovania a poradenstva (v prostredí mimo Sociálnej poisťovne), navrhuje sa zrušiť úlohy a povinnosti Sociálnej poisťovne v súvislosti s vydávaním akceptačných listov. Súčasne sa však navrhuje vytvorenie inej bariéry, a to úpravou existujúceho opatrenia limitujúceho výdavky dôchodkovej správcovskej spoločnosti na uzatvorenie jednej zmluvy o starobnom dôchodkovom sporení.

Celoeurópsky osobný dôchodkový produkt (PEPP)

Celoeurópsky osobný dôchodkový produkt (PEPP) je atraktívny najmä z dôvodu jeho prenositeľnosti. Je vhodný obzvlášť pre mladých ľudí a mobilných pracovníkov, pre ktorých má priniesť rozšírenie možnosti výberu a ponúknuť riešenia pre občanov, ktorí aktívne využívajú právo na voľný pohyb.

Celoeurópsky osobný dôchodkový produkt budú môcť poskytovať doplnkové dôchodkové spoločnosti, poisťovne, banky, správcovské spoločnosti ale aj obchodníci s cennými papiermi. Podľa druhu príslušného poskytovateľa má ísť o poskytovanie produktu, ktorý už finančná inštitúcia vytvára a poskytuje.

Navrhovaný zákon má adaptačný charakter a upravuje tie oblasti, ktorých úprava je nevyhnutná pre vykonanie nariadenia. Primárne ide o oblasti, ktoré ponecháva nariadenie výslovne v kompetencii členských štátov a následne o ustanovenia, ktoré majú procesnú povahu. Otázku daňového zvýhodnenia celoeurópskeho osobného dôchodkového produktu nariadenie neupravuje, avšak v súlade so záväzkom Slovenskej republiky podporovať dobrovoľné sporenie na dôchodok, ktorý je deklarovaný priamo v Čl. 39 ods. 2 Ústavy Slovenskej republiky, sa navrhuje daňové zvýhodnenie.

V záujme posilnenia právnej istoty pri právomociach, ktoré majú byť zverené do pôsobnosti príslušného orgánu, a ktoré nie sú v nariadení upravené, resp. nie sú upravené dostatočne podrobne, bude národný regulačný rámec doplnený v súvislosti s kompetenciami a právomocami Národnej banky Slovenska pri výkone dohľadu nad vytváraním, poskytovaním a distribúciou celoeurópskeho osobného dôchodkového produktu.

Podmienky poskytovania dávok z PEPP

Navrhuje sa, aby sa z celoeurópskeho osobného dôchodkového produktu poskytovali dávky vo forme dôchodku, programového výberu, jednorazového vyrovnania a predčasného výberu. Vyplácanie dôchodku, programového výberu a jednorazového vyrovnania sa navrhuje podmieniť vznikom nároku na výplatu starobného dôchodku alebo predčasného starobného dôchodku z povinného systému sociálneho zabezpečenia (zo Sociálnej poisťovne) alebo dovŕšením veku potrebného na nárok na starobný dôchodok zo sociálneho poistenia.

Dôchodok vyplácaný formou doživotného dôchodku alebo dočasného dôchodku môže poskytovateľ vyplácať len za podmienok uvedených v čl. 49 ods. 3 nariadenia (poisťovňa alebo iný poskytovateľ v spolupráci s poisťovňou, ktorá môže kryť biometrické riziká v súlade so sektorovým právom, ktoré sa na ňu vzťahuje, pričom poisťovňa je plne zodpovedná za krytie biometrických rizík).

Aby sa zachoval dlhodobý dôchodkový charakter produktu, navrhuje sa, aby bol dočasný dôchodok poskytovaný minimálne v dĺžke 10 rokov. Navrhuje sa, aby sa na vyplácanie dôchodku použila minimálne suma zodpovedajúca najmenej 75 % majetku sporiteľa, pričom najviac 25 % majetku sporiteľa je možné vyplatiť v prvej (zvýšenej) splátke.

Keďže ide o osobné dôchodkové zabezpečenie, nad rámec základnej povinnej dôchodkovej schémy, nie je nevyhnutné požadovať, aby sporiteľ poberal dávku do konca života. Navrhuje sa preto, aby naakumulovaný majetok sporiteľa mohol byť vyplatený aj počas kratšieho obdobia, a to formou programového výberu.

Prvé roky po odchode do dôchodku je väčšina občanov ešte pomerne aktívna, zdravotný stav im umožňuje venovať sa športu, záľubám, cestovaniu a pod., čo je prirodzene spojené aj s vyššími výdavkami. Výpadok v príjme z dôvodu odchodu do dôchodku je možné kompenzovať práve úsporami z dobrovoľnej schémy a výšku pravidelnej dávky čiastočne prispôsobiť požiadavkám poberateľa dávok.

Keďže sa však celkovo predlžuje obdobie, ktoré ľudia trávia na dôchodku, a aby sa zachoval dlhodobý dôchodkový charakter produktu, je napriek uvedenému nevyhnutné rozsah čerpania dôchodkových úspor rámcovať. Obdobie poberania programového výberu bolo preto navrhnuté na úrovni približne polovice priemerného času, ktorý aktuálne ľudia strávia na dôchodku - 10 rokov. Zároveň sa navrhuje možnosť zvýšenia prvej splátky najviac na 25 % majetku sporiteľa. Frekvencia vyplácania nie je ustanovená a ponecháva sa na dohodu medzi sporiteľom a poskytovateľom.

Predčasná redemácia úspor

Aj keď by mal byť celoeurópsky osobný dôchodkový produkt primárne určený na zabezpečenie príjmu na zlepšenie kvality času stráveného na dôchodku, môže sa sporiteľ dostať do situácie (nepriaznivý zdravotný stav, dlhodobá nezamestnanosť), kedy má predčasná redemácia úspor v presne definovaných prípadoch opodstatnenie.

Vzhľadom na skutočnosť, že poskytovateľmi sú finančné inštitúcie, ktoré nemajú vo svojej kompetencii posudzovanie zdravotného stavu sporiteľa, navrhuje sa, aby definícia podmienok nepriaznivého zdravotného stavu bola naviazaná na iné právne normy a podmienku preukázania tejto skutočnosti sporiteľom.

Nepriaznivý zdravotný stav, ktorým je invalidita z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, je definovaná zákonom č. 461/2003 Z. z. o sociálnom poistení. Dlhodobo nepriaznivý zdravotný stav, ktorým je ťažké zdravotné postihnutie, je definovaný zákonom č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

Pri oboch stavoch môže byť sporiteľovi vyplatený naakumulovaný majetok formou programového výberu alebo aj v jednej splátke, a to v závislosti od toho, akú formu výplaty sporiteľ preferuje a uvedie v žiadosti.

Osobitne ťažká životná situácia (výpadok príjmu po uplynutí podporného obdobia, prepad do hmotnej núdze) môže nastať aj pri strate zárobkovej činnosti v preddôchodkovom veku. Preto sa navrhuje, aby sporiteľ, ktorý dovŕšil 57 rokov veku a je dlhodobo nezamestnaný v zmysle zákona č. 5/2004 Z. z. o službách zamestnanosti, mohol úspory čerpať formou programového výberu (s výnimkou možnosti vyplatenia prvej zvýšenej splátky v záujme udržania vyššieho pravidelného príjmu), resp. formou jednorazového vyrovnania, ak výška jeho majetku nepresiahne štvornásobok priemernej mesačnej mzdy v hospodárstve Slovenskej republiky za rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa jednorazové vyrovnanie vypláca.

Zmeny v dôchodkovom veku a rodičovský dôchodok

Ústavným zákonom č. 99/2019 Z. z., ktorým sa mení a dopĺňa Ústava Slovenskej republiky, sa v čl. 39 Ústavy Slovenskej republiky zadefinovala hranica, ktorú nemožno pri určení podmienky veku potrebného na vznik nároku na primerané hmotné zabezpečenie v starobe presiahnuť. V súvislosti s ustanovením najvyššieho dôchodkového veku, ktorý je závislý od počtu vychovaných detí, sa navrhuje definovať výchovu dieťaťa. V súlade s ústavou sa navrhuje najvyšší dôchodkový vek poistenca znižovať za každé vychované dieťa o 6 mesiacov, najviac však o 18 mesiacov.

Ak dieťa vychovali poistenci (napr. manželia) v tom istom období spolu, jeho výchova sa v súlade s ústavou zohľadní prednostne žene. Ak žene výchovu dieťaťa nie je možné zohľadniť (napr. z dôvodu jej smrti pred dosiahnutím dôchodkového veku), výchova dieťaťa sa zohľadní mužovi.

V súvislosti s vypustením tzv. „dôchodkového stropu“ z Ústavy SR a záväzkami vyplývajúcimi z návrhu Plánu obnovy a odolnosti Slovenskej republiky, ako aj v nadväznosti na špecifické odporúčanie Rady EÚ pre Slovenskú republiku „zabezpečiť dlhodobú udržateľnosť verejných financií, a to najmä systému zdravotnej starostlivosti a dôchodkového systému“, sa ďalej navrhuje obnovenie väzby dôchodkového veku na rast strednej dĺžky života.

Navrhuje sa od ročníka narodenia 1967 opätovne naviazať zvyšovanie dôchodkového veku v závislosti od strednej dĺžky života. Navrhuje sa zachovať zásadu, že osoby narodené v rovnakom roku budú mať rovnaký všeobecný dôchodkový vek. Dôchodkový vek konkrétneho poistenca sa navrhuje ustanoviť ako všeobecný dôchodkový vek znížený za výchovu dieťaťa.

Rodičovský dôchodok

Navrhuje sa, aby nárok na rodičovský dôchodok a jeho výplatu vznikol v príslušnom kalendárnom roku (nárok vzniká vždy od 1. januára) vlastnému rodičovi dieťaťa (aj osvojiteľ) a poistencovi, ktorému bolo dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov, ktorý je poberateľ starobného dôchodku, invalidného dôchodku vyplácaného po dovŕšení dôchodkového veku a výsluhového dôchodku podľa osobitného predpisu, vyplácaného po dovŕšení dôchodkového veku (ďalej len „poberateľ dôchodku po dovŕšení dôchodkového veku“), ak dieťa bolo dva roky pred príslušným kalendárnym rokom dôchodkovo poistené. Podmienka dôchodkového poistenia sa považuje za splnenú aj v prípade, ak bolo dieťa poistené iba jeden deň.

Nárok na rodičovský dôchodok a jeho výplatu má v zmysle navrhovanej právnej úpravy vzniknúť vlastnému rodičovi dieťaťa (vrátane osvojiteľa) automaticky a náhradnému rodičovi dieťaťa, ktorý toto dieťa vychoval, len na základe súhlasného vyhlásenia dieťaťa v zákonom stanovenej lehote. Zároveň sa navrhuje, aby vlastné dieťa mohlo v rovnakej lehote vyhlásiť, že nárok na rodičovský dôchodok rodičovi nemá vzniknúť.

V takom prípade je zachovaná možnosť dieťaťa v ktoromkoľvek nasledujúcom roku vyhlásiť súhlas so vznikom nároku na rodičovský dôchodok. Automatický vznik nároku u vlastných detí a osvojiteľov sa navrhuje vzhľadom na veľký okruh dotknutých osôb.

Navrhuje sa, aby v prípade existencie nároku na rodičovský dôchodok mohlo dieťa vyhlásiť, že nárok na rodičovský dôchodok má vlastnému rodičovi/osobe, ktorá ho vychovala zaniknúť. Suma rodičovského dôchodku v príslušnom kalendárnom roku sa navrhuje určovať ako 1,5 % jednej dvanástiny úhrnu vymeriavacích základov dieťaťa za kalendárny rok, ktorý dva roky predchádza príslušnému kalendárnemu roku.

Informovanosť o dôchodkových nárokoch a aktualizácia invalidity

Cieľom návrhu zákona je vytvorenie legislatívneho rámca pre zabezpečenie lepšej informovanosti a zrozumiteľnosti poskytovaných informácií o budúcich dôchodkových nárokoch z povinného dôchodkového systému. V súčasnosti, aj napriek tomu, že informovanosť obyvateľov o ich budúcich dôchodkových nárokoch z II. a III. piliera je parciálne zabezpečená na primeranej úrovni, informovanosť o budúcich dôchodkových nárokoch z I. piliera nie je dostatočná.

Zlepšiť informovanosť občanov o predpokladanej výške ich dôchodku prostredníctvom pravidelne zasielanej komplexnej informácie podľa vzoru švédskej „oranžovej obálky“ je záväzkom v oblasti sociálneho poistenia vyplývajúcim z Programového vyhlásenia vlády Slovenskej republiky na obdobie rokov 2021 - 2024 a Národného programu reforiem Slovenskej republiky 2022.

Snahou Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky je postupne integrovať dostupné informácie od všetkých poskytovateľov dôchodkového poistenia/sporenia a komunikovať tak jednotnú prognózu dôchodku. Zavedenie komplexnej informácie je prvým krokom k dosiahnutiu tohto cieľa, v ďalších rokoch bude potrebné smerovať aktivity k vytvoreniu aplikácie integrujúcej informácie z I. piliera, ako aj informácie od správcov v II. a III. pilieri.

Cieľom návrhu zákona je tiež aktualizovanie Prílohy č. 4 upravujúcej percentuálnu mieru poklesu zárobkovej činnosti podľa druhu zdravotného postihnutia orgánov a systémov na účely invalidity ako jednej z podmienok nároku na invalidný dôchodok a pre stanovenie výšky invalidného dôchodku.

Spôsob realizácie úlohy spočíva v úprave percentuálnej miery poklesu schopnosti vykonávať zárobkovú činnosť pri niektorých ochoreniach tak, aby presvedčivo na základe najnovších medicínskych poznatkov zodpovedala závažnosti poškodenia zdravia a zaradení nových druhov ochorení do prílohy č. 4, čo bude mať pri niektorých ochoreniach vplyv na uznanie invalidity, resp. uznanie invalidity s vyššou percentuálnou mierou poklesu schopnosti vykonávať zárobkovú činnosť, a tým aj vplyv na nárok na invalidný dôchodok a jeho výšku.