Dôchodkové fondy a starobné dôchodkové sporenie (tzv. druhý pilier) sú kľúčovými prvkami dôchodkového systému na Slovensku. Ich cieľom je zabezpečiť príjem sporiteľovi v starobe alebo jeho pozostalým po smrti. Vznik a zánik povinného dôchodkového poistenia a účasti v dôchodkovom fonde sa líši v závislosti od typu pracovnoprávneho pomeru a ďalších špecifických podmienok stanovených zákonom. Poďme sa podrobnejšie pozrieť na tieto aspekty.

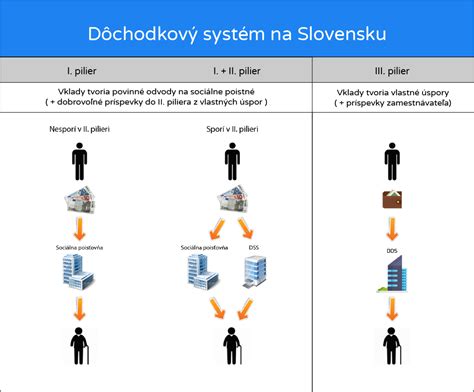

Starobné dôchodkové sporenie (II. pilier)

Starobné dôchodkové sporenie je na Slovensku sporenie na osobný účet sporiteľa, ktoré na základe zákona číslo 43/2004 Z.z. o starobnom dôchodkovom sporení vykonávajú dôchodkové správcovské spoločnosti (DSS) od 1. januára 2005. Povinná účasť na starobnom dôchodkovom sporení zamestnanca, samostatne zárobkovo činnej osoby (SZČO), dobrovoľne dôchodkovo poistenej osoby alebo inej fyzickej osoby vzniká odo dňa vzniku ich povinného dôchodkového poistenia a zaniká dňom zániku ich povinného dôchodkového poistenia.

Vznik účasti v II. pilieri

- Fyzická osoba, ktorá sa zamestnala po 1. januári 2005, bola povinná vstúpiť do tohto systému.

- Osoby zamestnané pred týmto dátumom mohli dobrovoľne vstúpiť do druhého piliera dôchodkového poistenia, svoje rozhodnutie však museli učiniť do 30. júna 2006.

- Po niekoľkých novelizáciách sa od 1. januára 2008 stal druhý pilier dobrovoľným pre všetky fyzické osoby, ktoré sa narodili po 31. decembri 1986. Mladí ľudia sa tak môžu rozhodnúť, či vstúpia do druhého piliera počas šiestich mesiacov od prvého zamestnania sa.

Zánik účasti v II. pilieri

Sporiteľovi, ktorý pred uplynutím lehoty 730 dní odo dňa vzniku jeho prvej účasti na starobnom dôchodkovom sporení doručí Sociálnej poisťovni písomné oznámenie s úradne osvedčeným podpisom alebo oznámenie podpísané pred povereným zamestnancom Sociálnej poisťovne, ktoré obsahuje prejav vôle nebyť zúčastnený na starobnom dôchodkovom sporení, zaniká právne postavenie sporiteľa v deň, v ktorom bolo toto oznámenie doručené Sociálnej poisťovni, a to spätne odo dňa vzniku jeho prvej účasti na starobnom dôchodkovom sporení.

Prečo bol druhý pilier zavedený a ako funguje prvý pilier

Povinné dôchodkové poistenie

V závislosti od typu pracovnoprávneho pomeru sa vznik a zánik jednotlivých druhov sociálneho poistenia mení. Zákon č. Z.z. špecifikuje podmienky vzniku a zániku povinného dôchodkového poistenia.

Vznik povinného dôchodkového poistenia

- Zamestnanec: Povinné dôchodkové poistenie zamestnanca vzniká odo dňa vzniku právneho vzťahu, ktorý zakladá právo na príjem (podľa § 3 ods. 1 písm. a) a § 3 ods. 2 a 3 zákona o sociálnom poistení).

- Samostatne zárobkovo činná osoba (SZČO): Povinné nemocenské poistenie a povinné dôchodkové poistenie SZČO vzniká od prvého dňa šiesteho kalendárneho mesiaca nasledujúceho po mesiaci, od ktorého je SZČO oprávnená na výkon alebo na prevádzkovanie zárobkovej činnosti, ak tento zákon neustanovuje inak.

- Fyzická osoba, ktorá sa stará o dieťa: Povinné dôchodkové poistenie fyzickej osobe, ktorá sa riadne stará o dieťa do šiestich rokov veku, vzniká odo dňa narodenia dieťaťa.

- Dobrovoľné dôchodkové poistenie: Vzniká odo dňa prihlásenia sa na dobrovoľné poistenie, najskôr odo dňa podania prihlášky.

Zánik povinného dôchodkového poistenia

- Zamestnanec: Povinné dôchodkové poistenie zamestnanca zaniká dňom zániku právneho vzťahu, ktorý zakladá právo na príjem.

- SZČO: Povinné nemocenské poistenie a povinné dôchodkové poistenie SZČO zaniká odo dňa, od ktorého nie je oprávnená na výkon alebo na prevádzkovanie zárobkovej činnosti.

- Fyzická osoba, ktorá sa stará o dieťa: Povinné dôchodkové poistenie zaniká dňom, od ktorého prestala spĺňať podmienky starostlivosti o dieťa.

- Dobrovoľné dôchodkové poistenie: Zaniká dňom odhlásenia sa z dobrovoľného poistenia, najskôr odo dňa podania odhlášky.

Špecifické úpravy pre SZČO v súvislosti s COVID-19

V dôsledku posunu lehôt na podanie daňových priznaní sa upravil vznik a zánik povinného nemocenského poistenia a povinného dôchodkového poistenia SZČO. Štandardne sa vznik a zánik tohto poistenia posudzuje k 1. júlu/1. októbru (ak SZČO mala predĺženú lehotu na podanie daňového priznania) v závislosti od dosiahnutého príjmu z podnikania za predchádzajúci rok.

Prehľad vzniku/zániku poistenia SZČO v roku 2020

Sociálna poisťovňa je naďalej povinná písomne oznámiť SZČO vznik povinného nemocenského poistenia a povinného dôchodkového poistenia, vymeriavací základ, výšku poistného a dátum splatnosti poistného, a to do 20 dní od vzniku povinného poistenia. Sociálna poisťovňa tiež oznamuje zánik povinného poistenia SZČO.

| Typ SZČO | Podmienka | Vznik/Zánik povinného poistenia |

|---|---|---|

| SZČO, ktorá podala DP za rok 2019 do 31.03.2020 | Príjem z podnikania za rok 2019 presiahol 6 078 eur | Vzniká od 01.07.2020 |

| SZČO, ktorá podala DP za rok 2019 do 31.03.2020 | Príjem z podnikania za rok 2019 nepresiahol 6 078 eur | Zaniká 30.06.2020 |

| SZČO, ktorá nepodala DP za rok 2019 do 31.03.2020 a lehota na podanie DP uplynula 02.11.2020 | Príjem z podnikania za rok 2019 presiahol 6 552 eur | Vzniká od 01.02.2021 |

| SZČO, ktorá nepodala DP za rok 2019 do 31.03.2020 a lehota na podanie DP uplynula 02.11.2020 | Príjem z podnikania za rok 2019 nepresiahol 6 552 eur | Zaniká 30.01.2021 |

Pre SZČO, ktorá je poistená od 01.07.2019 a nepodala DP za rok 2019 do 31.03.2020, poistenie bude pokračovať aj po 30.06.2020 až do nového posúdenia poistenia k 01.02.2021. Zároveň do nového posúdenia trvá aj povinnosť platiť poistné na sociálne poistenie v sume, v akej SZČO platila poistné do 30.06.2020.

- V prípade, že v tomto prechodnom období (od 01.07.2020 do 31.01.2021) by SZČO zrušila živnostenské oprávnenie, poistenie jej zanikne dňom zrušenia oprávnenia a tým aj povinnosť platiť poistné.

- Ak SZČO následne v tomto prechodnom období začne opäť podnikať, poistenie jej opäť vznikne na základe príjmov za rok 2018 a bude trvať až do nového posúdenia poistenia k 01.02.2021 na základe príjmov za rok 2019.

Dôchodkové správcovské spoločnosti a dôchodkové fondy

Každá dôchodková správcovská spoločnosť (DSS) má právo vyberať tzv. odplatu, čo je správny poplatok za vedenie a správu dôchodkového fondu, za vedenie osobného účtu sporiteľa a za zmenu dôchodkového fondu alebo prestup do inej dôchodkovej správcovskej spoločnosti v rámci jedného roka.

Úloha depozitára

Každá dôchodková správcovská spoločnosť musí mať povinne depozitára. Depozitár je banka, ktorá má na svoju činnosť povolenie od Národnej banky Slovenska. Depozitár vedie účet pre každý dôchodkový fond, ktorý daná dôchodková správcovská spoločnosť spravuje. Cez tento účet prechádzajú všetky príspevky na starobné dôchodkové sporenie a súčasne sa prostredníctvom neho investuje majetok. Úlohou depozitára je vykonávať pokyny dôchodkovej správcovskej spoločnosti, ktoré sa týkajú investovania majetku v danom dôchodkovom fonde. Depozitár môže zrealizovať len také pokyny dôchodkovej správcovskej spoločnosti, ktoré sú v súlade s príslušnými právnymi predpismi. Činnosť depozitára podlieha kontrole Národnej banky Slovenska, ktorá vykonáva kontrolu každý deň a kontroluje, ako DSS dodržiava pravidlá investovania a zákony.

Dôchodková jednotka

Dôchodková jednotka vyjadruje hodnotu majetku na osobnom dôchodkovom účte. Na začiatku sporenia (teda v prvý deň) má hodnotu 0,033194 EUR. Po tomto dni sa určuje aktuálna hodnota dôchodkovej jednotky ako podiel čistej hodnoty majetku v dôchodkovom fonde a počtu všetkých dôchodkových jednotiek evidovaných na osobných dôchodkových účtoch všetkých sporiteľov dôchodkového fondu v deň výpočtu. DSS musí každý deň aktualizovať hodnotu dôchodkovej jednotky v každom fonde, ktorý spravuje.

Vyplácanie dôchodkových dávok

Dôchodky starobného dôchodkového sporenia sa vyplácajú vopred v pravidelných mesačných lehotách. Vyplácať ich možno najskôr odo dňa spísania žiadosti o ich vyplácanie.

Druhy dôchodkových dávok

- Dočasný starobný dôchodok a dočasný predčasný starobný dôchodok: Vyplácanie možno dohodnúť na dobu päť, sedem alebo desať rokov, ak súčet súm dôchodkových dávok je vyšší ako platná referenčná suma.

- Starobný dôchodok a predčasný starobný dôchodok programovým výberom: Vyplácanie možno dohodnúť, ak súčet súm dôchodkových dávok je vyšší ako platná referenčná suma.

- Vdovský dôchodok: Vypláca sa vdove odo dňa podania žiadosti o jeho výplatu. Doba vyplácania je jeden alebo dva roky.

- Sirotský dôchodok: Vypláca sa sirote, ak sa v zmluve o poistení dôchodku dohodlo vyplácanie sirotského dôchodku a sirota požiadala o jeho vyplácanie.

Dedičstvo v II. pilieri

Oprávnenej osobe, ktorú určil sporiteľ v zmluve o starobnom dôchodkovom sporení, vzniká smrťou sporiteľa právo na vyplatenie sumy zodpovedajúcej aktuálnej hodnote osobného dôchodkového účtu zomretého sporiteľa ku dňu, v ktorom sa dôchodková správcovská spoločnosť dozvedela o smrti sporiteľa.

Kritika a výzvy II. piliera

Napriek svojej dôležitosti čelí druhý pilier kritike. Argumenty hovoria o tom, že prvým dôchodcom sa druhý pilier neoplatil, pretože si sporili krátko a väčšinou v dlhopisových fondoch, do ktorých ich v roku 2013 prehodila vláda. Tým pádom nemohli participovať na raste akciových fondov. Problémom boli aj šesťmesačné garancie zavedené v roku 2009, ktoré obmedzili rastový potenciál fondov a vylúčili možnosť rizikovejšieho, ale potenciálne výnosnejšieho investovania.

Šéfovia DSS varujú, že ak sa budú zavádzať ďalšie garancie na päťročnej báze, ako navrhuje štátny tajomník ministerstva práce Branislav Ondruš, výrazne sa obmedzí rastový potenciál fondov. Pre dlhodobé sporenie sú najvhodnejšie akcie, pri ktorých však správca nevie v krátkom časovom intervale garantovať pozitívny výnos. Akciová zložka, ktorá je v súčasnosti na úrovni vyše 80 percent, by musela ísť dramaticky nadol, čo by znamenalo, že fondy by prestali existovať, respektíve by sa zmenila ich povaha. Otázkou zostáva aj garancia dôchodku z prvého piliera a to, či bude zodpovedať výške zaplatených odvodov.

tags: #zanik #dochodkoveho #fondu