V praxi sa zamestnanci často stretávajú s pojmom „odmena“ alebo „bonus“, ktorý tvorí pohyblivú zložku mzdy. Na rozdiel od základnej, pevnej zložky mzdy, ktorej vyplatenie je povinné, pohyblivá zložka býva viazaná na splnenie určitých podmienok. Často však zamestnanec nevie, či má na túto odmenu právny nárok, ak mu ju zamestnávateľ nevyplatí. Tento článok sa venuje práve rozlišovaniu medzi nárokovateľnými a nenárokovateľnými odmenami, podmienkam ich priznania a možnostiam, ktoré má zamestnanec v prípade ich nevyplatenia.

Základné a pohyblivé zložky mzdy

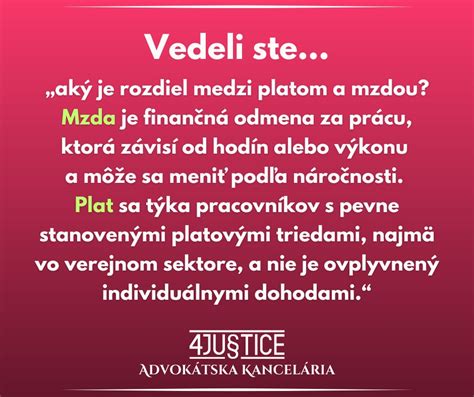

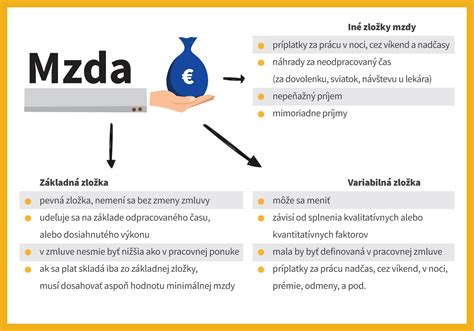

Mzda zamestnanca pozostáva z dvoch hlavných častí: základnej a pohyblivej. Základná zložka mzdy je pevná a zamestnávateľ ju musí zamestnancovi vyplatiť. Nemôže ju jednostranne znížiť bez písomnej dohody so zamestnancom. V prípade jej nevyplatenia má zamestnanec zákonné možnosti, ako si ju vymôcť.

Naopak, pohyblivá zložka mzdy je variabilná a jej vyplatenie je viazané na splnenie stanovených podmienok, ako je napríklad obrat spoločnosti, výkonnosť zamestnanca a pod. Medzi pohyblivú zložku mzdy radíme aj odmeny a bonusy. Niekedy zamestnávateľ túto pohyblivú časť mzdy nevyplatí, hoci zamestnanec splnil požadované kritériá. V takom prípade vyvstáva otázka, či má zamestnanec právo požadovať odmeny alebo musí strpieť ich nevyplatenie.

[CZ] Pohyblivé zatížení ve SCIA Engineer

Rozdiel medzi nárokovateľnými a nenárokovateľnými odmenami

Kľúčovým pojmom je „nárok“, ktorý predstavuje vymáhateľné právo, ktorého sa možno efektívne domôcť právnymi prostriedkami.

Nenárokovateľné odmeny (bonusy)

Nenárokovateľné odmeny majú dobrovoľnú povahu. Ak sú viazané na nekonkrétne, objektívne nemerateľné kritériá (napr. dosiahnutie vyššieho zisku spoločnosti, mimoriadne pracovné nasadenie zamestnanca, výborné výsledky alebo dobrovoľné rozhodnutie zamestnávateľa), zamestnanec má nárok na ich vyplatenie až vtedy, keď zamestnávateľ rozhodne, že ich vyplatí. Bez takéhoto rozhodnutia zamestnanec nebude úspešný pri vymáhaní odmien, a to ani v prípade, ak splní kritériá stanovené zamestnávateľom.

Rozhodnutie zamestnávateľa o priznaní odmien má tzv. konštitutívny účinok, čo znamená, že až takýmto rozhodnutím sa nenárokovateľná zložka mzdy mení na nárokovateľnú. Ak zamestnávateľ takéto rozhodnutie vydá, je povinný sľúbenú odmenu aj vyplatiť.

Príklady nenárokovateľných odmien:

- Spoločnosť A, s.r.o., má v kolektívnej zmluve uvedené, že odmeny sú vyplácané dvakrát ročne v prípade dosiahnutia vysokého zisku za predchádzajúci kalendárny štvrťrok. Ak dosiahne závod zisk 200 000 Eur a spoločnosť vyplatí odmenu, ale pri ešte vyššom zisku 250 000 Eur odmeny nevyplatí, zamestnanci na ne nemajú nárok bez rozhodnutia zamestnávateľa, pretože "vysoký zisk" je objektívne nemerateľné kritérium.

- Ak spoločnosť A, s.r.o., aj pri zisku 200 000 Eur odmeny nevyplatí, ale neskôr rozhodne, že každý zamestnanec dostane odmeny vo výške 500 Eur, v takomto prípade majú zamestnanci na vyplatenie odmeny nárok.

Nárokovateľné odmeny (bonusy)

Odmeny možno považovať za nárokovateľnú zložku mzdy, ak je ich vyplatenie viazané na presne určené, objektívne merateľné kritériá, za splnenia ktorých patrí zamestnancovi určitá výška peňazí. V takýchto prípadoch hovoríme o nárokovateľných odmenách, a to aj vtedy, ak by v pracovnej zmluve bolo uvedené, že odmeny sú nenárokovateľné. Príkladom môže byť odmena vo výške 500 Eur, ak zisk spoločnosti dosiahne viac ako 100 000 Eur, alebo ak zamestnanec vyrobí 1000 kusov určitého tovaru za kalendárny mesiac. Aj výročie zamestnanca vo firme, spojené s konkrétnou sumou odmeny (napr. 500 Eur pri dosiahnutí 5 rokov vo firme), je nárokovateľná odmena.

V prípade stanovenia kritérií objektívne merateľnými hodnotami je rozhodnutie zamestnávateľa o vyplatení odmeny iba deklaratívnej (oznamovacej) povahy. To znamená, že len formálne potvrdzuje už existujúci stav - že zamestnanec má nárok na odmeny aj bez tohto rozhodnutia.

Súdna prax a nárokovateľnosť bonusov

Slovenská aj česká súdna prax rozlišuje moment nárokovateľnosti variabilnej zložky odmeňovania. Podľa Najvyššieho súdu SR je potrebné skúmať, či ide o zložku mzdy, ktorú je zamestnávateľ povinný poskytovať (nároková zložka), alebo o zložku, na ktorú vzniká nárok až na základe osobitného rozhodnutia zamestnávateľa (nenároková zložka). Najvyšší súd ČR navyše zdôrazňuje, že je rozhodujúce, ako konkrétne sú podmienky pre priznanie nárokovateľného charakteru bonusu definované zamestnávateľom.

Ak sú podmienky stanovené konkrétne, na základe objektívne merateľných a kvantifikovateľných cieľov, a výška odmeny je vecou aritmetického výpočtu, potom je rozhodnutie vedúceho zamestnanca o priznaní odmeny len formálne.

Absencia písomných pravidiel

Krajský súd v Bratislave konštatoval, že aj konkludentné dojednania medzi zamestnancom a zamestnávateľom o hodnotení výkonu práce ako predpokladu pre priznanie bonusu sú platné, ak tvorili súčasť zaužívanej praxe u zamestnávateľa a týkali sa všetkých zamestnancov.

Ak nie sú podmienky pre priznávanie pohyblivej zložky mzdy uvedené v žiadnom dokumente a ani nie sú zavedené praxou u zamestnávateľa, súd sa prikláňa k výkladu, že táto zložka mzdy zamestnancovi pravidelne patrí, pokiaľ plní svoje pracovné povinnosti v bežne požadovanom rozsahu a kvalite. Nedostatok výkonov potom odôvodňuje nevyplatenie tejto zložky. Neurčitosť alebo prílišná všeobecnosť v nastavení pravidiel pre vyplatenie bonusu je na ťarchu zamestnávateľa.

[CZ] Pohyblivé zatížení ve SCIA Engineer

Zákaz diskriminácie

V pracovnoprávnych vzťahoch platí zákaz diskriminácie. Zamestnávateľ nemôže svojvoľne priznať odmeny niektorým zamestnancom a iným nie, ak všetci splnili požadované kritériá. Ak sú odmeny viazané napríklad na vysoký zisk a zamestnávateľ vyplatí odmeny len časti zamestnancov, ide o porušenie zákazu diskriminácie.

Odporúčania pre zamestnávateľov

V prípade uplatňovania variabilného spôsobu odmeňovania je dôležité, aby zamestnávateľ dostatočne a špecificky definoval podmienky pre splnenie nároku na bonus. Ak zamestnávateľ nechce vopred určiť podmienky, je vhodné podmieniť vznik nároku na bonus prijatím osobitného rozhodnutia a jasne definovať, kto je oprávnený takéto rozhodnutie prijať (štatutár alebo vedúci zamestnanec).

V opačnom prípade, ak zamestnávateľ nedefinuje dostatočne podmienky pre vznik nároku na bonus a nepodmieni vznik nároku osobitným rozhodnutím, vystavuje sa riziku, že bonus môže byť aj bez splnenia ďalších podmienok posúdený ako nárokovateľný. To platí najmä vtedy, ak bolo bežnou praxou u zamestnávateľa bonus poskytovať bez osobitného posudzovania kritérií alebo rozhodnutia.

Sankcionovanie zamestnancov nevyplatením bonusu po tom, ako im naň vznikol nárok, nie je v súlade so Zákonníkom práce, pretože Zákonník práce takéto sankcionovanie nepripúšťa. Vhodnejším spôsobom je pozitívne nastavenie konkrétnych podmienok pre vznik nároku na bonus, napr. v prípade riadneho a bezvadného plnenia pracovných úloh zamestnancom bez porušenia interných predpisov alebo pracovnej disciplíny.

Mzdové účtovníctvo a povinnosti zamestnávateľa

Mzdové účtovníctvo zahŕňa široké spektrum činností súvisiacich so zamestnávaním. Je to komplexná oblasť, ktorá okrem spracovania miezd zahŕňa aj personalistiku, evidencie a výkazy vyplývajúce z pracovného, mzdového, sociálneho, daňového a iného práva.

Vznik pracovnoprávnych vzťahov

Pracovnoprávne vzťahy vznikajú najskôr uzatvorením pracovnej zmluvy alebo dohody o práci vykonávanej mimo pracovného pomeru. Zamestnávateľom môže byť právnická alebo fyzická osoba, ktorá zamestnáva aspoň jednu fyzickú osobu v pracovnoprávnom vzťahu.

Registrácia zamestnávateľa

Každý zamestnávateľ, ktorý zamestnáva fyzické osoby, je povinný sa zaregistrovať u miestne príslušného správcu dane ako platiteľ dane z príjmov zo závislej činnosti. Registračná povinnosť vzniká do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom vznikla povinnosť zrážať daň alebo preddavky na daň.

Okrem toho je zamestnávateľ povinný prihlásiť sa do registra zamestnávateľov vedeného príslušnou pobočkou Sociálnej poisťovne do 8 dní a takisto oznámiť vznik platiteľa poistného v pobočke príslušnej zdravotnej poisťovne do 8 pracovných dní od vzniku tejto skutočnosti.

Pracovná zmluva a dohody o prácach vykonávaných mimo pracovného pomeru

Pracovný pomer sa preukazuje pracovnou zmluvou uzatvorenou v súlade so Zákonníkom práce. Okrem pracovnej zmluvy existujú aj dohody o prácach vykonávaných mimo pracovného pomeru, ako sú dohoda o vykonaní práce, dohoda o brigádnickej práci študentov a dohoda o pracovnej činnosti.

Vyhlásenie na zdanenie príjmov

Každý zamestnanec v pracovnoprávnom vzťahu má právo podpísať Vyhlásenie na zdanenie príjmov fyzických osôb zo závislej činnosti, v ktorom si môže uplatniť nezdaniteľnú časť základu dane a nárok na daňový bonus na dieťa.

Mzda a jej zložky

Zamestnávateľ je povinný poskytovať zamestnancovi za vykonanú prácu mzdu, ktorá je peňažným plnením alebo plnením peňažnej povahy. Mzdové podmienky, vrátane jednotlivých zložiek mzdy, ich výšky a podmienok poskytnutia, je zamestnávateľ povinný dohodnúť s príslušným odborovým orgánom, v kolektívnej zmluve, mzdovom poriadku alebo so zamestnancom v pracovnej zmluve.

Príplatky a mzdové zvýhodnenia patria medzi ďalšie dôležité zložky mzdy:

- Za prácu nadčas: Zamestnancovi patrí dosiahnutá mzda a mzdové zvýhodnenie najmenej 25 % jeho priemerného zárobku (35 % pri rizikových prácach).

- Za prácu vo sviatok: Zamestnancovi patrí dosiahnutá mzda a mzdové zvýhodnenie najmenej 50 % jeho priemerného zárobku.

- Za nočnú prácu: Zamestnancovi patrí mzdové zvýhodnenie najmenej 40 % minimálneho mzdového nároku v eurách za hodinu pre prvý stupeň náročnosti práce.

- Za sťažený výkon práce: Zamestnancovi patrí mzdová kompenzácia najmenej 20 % minimálneho mzdového nároku v eurách za hodinu pre prvý stupeň náročnosti práce.

Dovolenka a pracovné voľno

Zamestnávateľ je povinný poskytnúť zamestnancovi dovolenku v súlade so Zákonníkom práce. Môže tiež poskytnúť ďalšie pracovné voľno bez náhrady mzdy na vybavenie dôležitých osobných, rodinných a iných vecí.

Daňové povinnosti zamestnávateľa

Zamestnávateľ má povinnosť odvádzať daň z príjmov zo závislej činnosti daňovému úradu. To zahŕňa zrážanie preddavkov na daň z mzdy, ich odvádzanie daňovému úradu, podávanie prehľadov o zrazených preddavkoch a vykonávanie ročného zúčtovania preddavkov na daň, ak o to zamestnanec požiada. Zamestnávateľ je tiež povinný na žiadosť zamestnanca vystaviť Potvrdenie o zdaniteľnej mzde.

Mzdový list je dôležitým zdrojom pre vystavovanie rôznych potvrdení pre zamestnancov a pre vypĺňanie hlásení, výkazov a iných tlačív. Údaje z mzdových listov sú tiež dôležité pri posudzovaní nárokov zamestnancov na rôzne dávky.

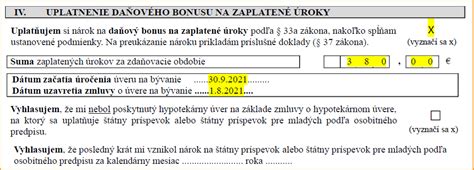

Daňový bonus na vyživované dieťa

Zamestnanec si môže uplatniť daňový bonus na vyživované dieťa, ak jeho zdaniteľné príjmy splňujú zákonom stanovené podmienky. V roku 2025 je potrebné, aby úhrn zdaniteľných príjmov zamestnanca tvoril najmenej 90 % zo všetkých jeho príjmov.

Napríklad, ak zamestnanec v januári má nárok na daňový bonus na jedno dieťa vo výške 140 eur, a v júni sa mu narodí druhé dieťa, v júni dostane bonus 280 eur. V júli však bonus klesne, ak prvé dieťa dosiahne 18 rokov.

Daňový bonus na dieťa si vždy uplatňuje len jeden z rodičov, pričom sa rodičia môžu v nároku striedať. Aby rodičovi daňový úrad doplatil bonus na deti, musí spĺňať viaceré podmienky, vrátane bývania v spoločnej domácnosti s dieťaťom.

Nižšie uvedená tabuľka sumarizuje príklady, ako sa daňový bonus uplatňuje v praxi v závislosti od výšky príjmu a počtu detí:

| Príjem zamestnanca (mesačne) | Počet detí do 18 rokov | Nárok na daňový bonus (mesačne) | Poznámka |

|---|---|---|---|

| 700 € (minimálna mzda) | 1 | 121,24 € | Pre jedno dieťa do 18 rokov |

| 700 € (minimálna mzda) | 2 | 163,67 € | Na obe deti do 18 rokov (krátený bonus) |

| 1 200 € (hrubý spoločný príjem) | 2 | 280 € | Nekrátený daňový bonus (pri splnení podmienok) |

| 1 500 € (hrubý príjem živnostníka) | 2 | 1 023,98 € (ročne) | Maximálne 27 % z čiastkového základu dane |