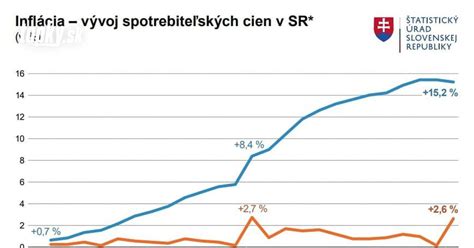

Inflácia láme historické rekordy a okrem bežných nákupov či chodu domácnosti dostávajú zabrať aj životné úspory. Peniaze penzistov sú na straty ešte náchylnejšie, rozpočtom totiž zamáva každé chýbajúce euro. V časoch extrémneho zdražovania je udržať si životnú úroveň pre mnohých dôchodcov nočná mora. Nielenže rastú ceny potravín, náklady na bývanie a dopravu, ale stenčujú sa aj životné úspory na sporiacich účtoch, ktoré páli rekordná inflácia.

Odborníci sa zhodujú, že zaradiť rozumné nastavenie rozpočtu do domácnosti by mala každá jedna rodina. Cieľom pri investovaní nie je zbohatnutie, ale ochrana majetku. Dôchodcovia teda musia investovať, aby neprichádzali o svoje peniaze. Ak si seniori strážia svoje úspory na bežnom, sporiacom účte alebo na termínovanom vklade, peniaze nie sú proti tejto hrozbe dostatočne chránené. Úročenie sa ani len nepribližuje výške inflácie.

Základné pravidlá finančného zdravia

Základné pravidlá a zásady investovania sú rovnaké pre každú vekovú kategóriu. Základom finančného zdravia je rozdielne rozdelenie príjmov na nevyhnutné mesačné výdavky, sporenie a ostatné výdavky, ako napríklad zábavu.

- Nakupujte uvedomelo: Pred kúpou vždy zhodnoťte, či danú vec naozaj potrebujete.

- Splaťte finančné záväzky: V dnešnej dobe sú úvery kotvičkou nejednej domácnosti. Mimoriadne splátky spotrebných úverov pomáhajú znižovať dlžnú sumu a šetriť na úrokoch.

- Investujte: Peniaze, ktoré ležia na účte, nezarábajú a z dlhodobého hľadiska sa vplyvom inflácie znehodnocujú.

Na dôchodku by sme mali rozdeliť svoje financie na tretiny, kde odborníci odporúčajú rozloženie investície po 30 % do peňažných a dlhopisových podielových fondov, akciových podielových fondov a realitných nehnuteľností. Pri dôchodcoch je kľúčový plán vyplácania, čiže čas dostupnosti peňazí každý rok v podobe dividendy alebo ukončeného cyklu investície.

II. pilier a referenčná suma

Pre všetkých sporiteľov, ktorí plánujú odchod do penzie, sa stáva rozhodujúcim jedno konkrétne číslo. Referenčná suma pre výplatu dôchodku z druhého dôchodkového piliera je kľúčová. Ak úhrn dôchodkových dávok prevýši túto stanovenú sumu, sporiteľ získa slobodu v rozhodovaní a môže požiadať o vyplatenie celej nasporenej sumy naraz. Pre tých, ktorých súčet dôchodkov túto sumu nepresiahne, je povinnosťou kúpiť si doživotnú anuitu od komerčnej poisťovne.

| Možnosť | Charakteristika |

|---|---|

| ETF fondy | Vysoký potenciál výnosu a široké rozloženie rizika |

| Peňažné fondy | Konzervatívna voľba pre stabilitu |

| Realitné fondy | Ochrana proti inflácii prostredníctvom nehnuteľností |

Ako začať po päťdesiatke

Ak ste už dávno po päťdesiatke a myslíte si, že je neskoro, mýlite sa. Kľúčové je správne nastavenie stratégie a vyhýbanie sa zbytočným chybám. Finančná rezerva je váš bezpečnostný vankúš, ktorý by mal pokrývať štyri až šesť mesiacov bežných výdavkov. Najlepšie je kombinovať viacero nástrojov, aby ste znížili riziko a zároveň zvýšili šancu na dobré zhodnotenie peňazí. Nečakajte na ďalšiu krízu, využite svoje úspory múdro.