Sociálny fond je dôležitým nástrojom podnikovej sociálnej politiky, ktorý slúži na realizáciu opatrení v oblasti starostlivosti o zamestnancov. Jeho tvorba je zákonnou povinnosťou zamestnávateľov a jeho prostriedky sú určené na rôzne účely, ktoré prispievajú k zlepšeniu pracovných a sociálnych podmienok zamestnancov.

Kto je povinný tvoriť sociálny fond?

Povinnosť tvoriť sociálny fond má každý zamestnávateľ, ktorý zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Podľa zákona o sociálnom fonde sa zamestnávateľom rozumie právnická osoba so sídlom na území Slovenskej republiky alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území Slovenskej republiky. V praxi to znamená, že ak zamestnávateľ zamestnáva aspoň jedného zamestnanca na základe pracovnej zmluvy, je povinný tvoriť sociálny fond. Zamestnávatelia, ktorí zamestnávajú len na základe dohôd o prácach vykonávaných mimo pracovného pomeru (napr. dohoda o brigádnickej práci študentov), sociálny fond netvoria.

Príkladom zamestnávateľa, ktorý je povinný tvoriť sociálny fond, je spoločnosť ABC, s.r.o., ktorá zamestnáva jedného zamestnanca na pozícii obchodný riaditeľ na základe pracovnej zmluvy. Aj keď má konateľ zároveň uzatvorený obchodno-právny vzťah na výkon funkcie konateľa, prítomnosť pracovného pomeru zakladá povinnosť tvoriť sociálny fond.

Tvorbu a použitie sociálneho fondu upravuje najmä zákon č. 152/1994 Z. z. o sociálnom fonde. Tento zákon definuje, kto je zamestnávateľom na účely tvorby fondu, z akých zdrojov sa fond tvorí a na aké účely môže byť použitý.

Z akých zdrojov sa tvorí sociálny fond?

Sociálny fond sa tvorí z viacerých zdrojov:

- Povinný prídel: Tento prídel tvorí základný zdroj fondu. Jeho výška sa pohybuje od 0,6 % do 1 % zo základu, ktorým je súhrn hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac. Zamestnávatelia, ktorí za predchádzajúci kalendárny rok dosiahli zisk a splnili všetky daňové a odvodové povinnosti, môžu tvoriť povinný prídel do výšky 1 %. V opačnom prípade, ak tieto podmienky nie sú splnené, tvoria povinný prídel vo výške 0,6 %.

- Ďalší prídel: Tento prídel môže byť dohodnutý v kolektívnej zmluve alebo vo vnútornom predpise zamestnávateľa. Jeho výška je najviac 0,5 % zo základu a je primárne určený na kompenzáciu výdavkov na dopravu do zamestnania a späť pre zamestnancov, ktorí spĺňajú špecifické podmienky týkajúce sa priemernej mesačnej mzdy a dochádzania verejnou dopravou.

- Prídel z použiteľného zisku: Zamestnávatelia, ktorí vytvárajú zisk, môžu prispievať do fondu aj z použiteľného zisku.

- Iné zdroje: Fond môže byť tvorený aj z darov, dotácií a príspevkov poskytnutých zamestnávateľovi.

Základom na určenie mesačného prídelu do sociálneho fondu je súhrn hrubých miezd zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac. Pre určenie hrubých miezd a platov zákon odkazuje na konkrétne ustanovenia Zákonníka práce a iné relevantné predpisy.

Na aké účely sa môže použiť sociálny fond?

Prostriedky sociálneho fondu sú určené na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Medzi najčastejšie účely patria:

- Stravovanie zamestnancov: Poskytovanie príspevkov na stravovanie, nad rámec ustanovený osobitnými predpismi.

- Rekreácia a regenerácia pracovnej sily: Podpora zamestnancov pri účasti na kultúrnych a športových podujatiach, financovanie rekreácií a služieb na regeneráciu pracovnej sily.

- Sociálna výpomoc a pôžičky: Poskytovanie sociálnej výpomoci a peňažných pôžičiek zamestnancom.

- Zdravotná starostlivosť: Podpora zamestnancov pri úhrade nákladov na zdravotnú starostlivosť.

- Doprava do zamestnania: Kompenzácia výdavkov na dopravu do zamestnania a späť, pre zamestnancov spĺňajúcich zákonom stanovené podmienky.

- Odborové organizácie: Úhrada nákladov odborovej organizácie vynaložených na spracovanie analýz, expertíz alebo iných služieb nevyhnutných na realizáciu kolektívneho vyjednávania.

Je dôležité poznamenať, že zamestnávateľ môže poskytnúť príspevok zo sociálneho fondu nielen zamestnancovi, ale aj jeho manželovi/manželke a nezaopatreným deťom. Zároveň platí, že zamestnávateľ musí pri poskytovaní príspevkov dodržiavať zásadu rovnakého zaobchádzania ustanovenú Antidiskriminačným zákonom.

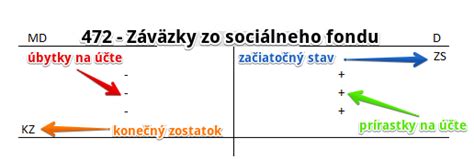

Tvorba a čerpanie sociálneho fondu

Tvorba a čerpanie prostriedkov sociálneho fondu sa vedie na osobitnom analytickom účte fondu alebo na osobitnom účte v banke či v pobočke zahraničnej banky. Fond sa tvorí najneskôr v deň dohodnutý na výplatu mzdy alebo platu. Za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd a previesť finančné prostriedky na účet fondu do 31. decembra. Zúčtovanie prostriedkov fondu za kalendárny rok vykoná zamestnávateľ najneskôr do 31. januára nasledujúceho roka. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

V prípade, že zamestnávateľ vypláca mzdu vo viacerých výplatných termínoch, za deň výplaty sa na účely tohto zákona považuje posledný dohodnutý deň výplaty mzdy za uplynulý kalendárny mesiac.

Zdaňovanie a odvody z prostriedkov sociálneho fondu

Z pohľadu zamestnanca sú príjmy z prostriedkov sociálneho fondu zdaniteľnou mzdou, avšak s výnimkou plnení, ktoré nie sú predmetom dane alebo sú od dane oslobodené podľa zákona o dani z príjmov. Príklady oslobodených plnení zahŕňajú príspevky na stravovanie, úhradu nákladov na rekreáciu do určitej výšky, či preventívnu zdravotnú starostlivosť.

Ak plnenie zo sociálneho fondu podlieha dani z príjmov, zamestnávateľ aj zamestnanec z neho platia poistné na sociálne a zdravotné poistenie. Existujú však výnimky, napríklad pri príspevkoch na doplnkové dôchodkové sporenie alebo pri určitých typoch sociálnej výpomoci.

Pre zamestnávateľa sú povinný a ďalší prídel do sociálneho fondu (spolu najviac 1,5 % z hrubých miezd) daňovým výdavkom. Tvorba sociálneho fondu z iných zdrojov alebo nad stanovený limit však nie je daňovo uznateľná.