Rekreačný príspevok predstavuje obľúbený zamestnanecký benefit, ktorý bol zavedený s cieľom podporiť domáci cestovný ruch na Slovensku. S účinnosťou od 1. januára 2019 sa okruh príjmov zo závislej činnosti oslobodených od dane rozšíril o tento príspevok, čím sa stal atraktívnym pre obe strany - zamestnanca aj zamestnávateľa.

Národná rada Slovenskej republiky schválila zákon, ktorým sa mení a dopĺňa Zákonník práce a zákon o podpore cestovného ruchu. Tento článok sa podrobne pozrie na podmienky, výšku príspevku, oprávnené výdavky a ďalšie dôležité aspekty spojené s rekreačným príspevkom a faktúrou, ktorú je potrebné predložiť zamestnávateľovi.

Kto má nárok na rekreačný príspevok?

Nárok na rekreačný príspevok má zamestnanec, ktorého pracovný pomer u zamestnávateľa trvá nepretržite najmenej 24 mesiacov. Dôležité je, že sa to týka len zamestnancov v pracovnom pomere, teda pracujúcich na základe pracovnej zmluvy. Tí, ktorí pracujú na dohodu o prácach vykonávaných mimo pracovného pomeru, nie sú oprávnení získať príspevok na rekreáciu.

Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť poskytnúť tento príspevok. Zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov, môže poskytnúť príspevok na rekreáciu za rovnakých podmienok a v rovnakom rozsahu.

Počet zamestnávaných zamestnancov je priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na rekreáciu za kalendárny rok zníži v pomere zodpovedajúcom kratšiemu pracovnému času. Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie.

Oprávnené výdavky na rekreáciu

Za oprávnené výdavky sa považujú preukázané výdavky zamestnanca na rekreáciu na území Slovenskej republiky. Konkrétne ide o:

- Služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania.

- Pobytové balíky zahŕňajúce ubytovanie a ďalšie služby (napr. stravu, wellness).

- Organizované viacdenné aktivity a zotavovacie podujatia počas školských prázdnin na území SR pre dieťa zamestnanca navštevujúce základnú školu alebo niektorý z prvých štyroch ročníkov gymnázia s osemročným vzdelávacím programom.

Okrem uvedeného môže zamestnávateľ považovať za preukázané výdavky vynaložené na rekreáciu aj výdavky na stravovacie služby, sprievodcovské služby, kúpeľné a zdravotné služby, wellness služby, prepravné služby (napr. lanovky a vleky), či vstupy do bazénu či fitnescentra.

Za oprávnené výdavky sa považujú napríklad služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR, stravovacie (pohostinské služby), služby cestovných kancelárií a cestovných agentúr, sprievodcovské služby, prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky), informačné služby, športovo- rekreačné služby, kúpeľné a zdravotné služby, wellness služby, služby cestovného poistenia.

Podľa § 152a ZP má ísť o ubytovanie najmenej na dve prenocovania, ale nie je tam väzba na jedno ubytovacie zariadenie. Ani z definície prenocovania nevyplýva, že má ísť o dve za sebou idúce prenocovania v jednom ubytovacom zariadení.

Ako preukázať oprávnené výdavky?

Zamestnanec preukazuje zamestnávateľovi oprávnené výdavky na rekreáciu najneskôr do 30 dní odo dňa skončenia rekreácie predložením účtovných dokladov, ktorých súčasťou musí byť označenie zamestnanca.

Ak príjmový pokladničný doklad spĺňa všetky náležitosti účtovného dokladu podľa §10 zákona o účtovníctve, je účtovným dokladom akceptovateľným aj pre účely poskytnutia príspevku podľa §152a ZP.

V prípade, ak priamo na pokladničnom doklade nie je uvedené označenie zamestnanca, má zamestnanec nárok na uplatnenie príspevku na rekreáciu, pokiaľ doloží od ubytovacieho zariadenia doklad „Potvrdenie od ubytovacieho zariadenia“, ktoré týmto dokladom potvrdí jeho účasť na rekreačnom pobyte (s uvedením jeho mena).

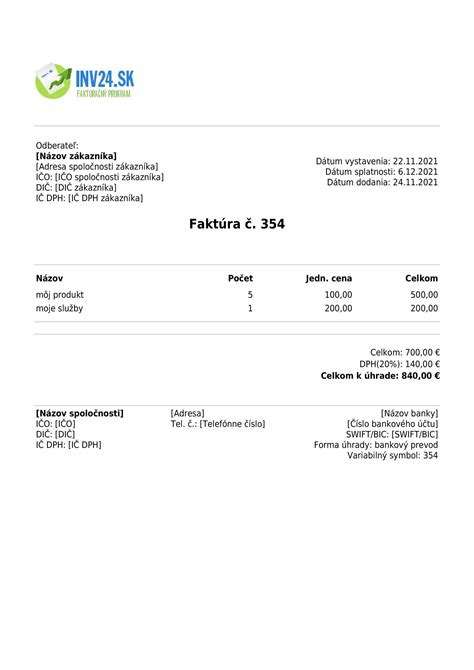

Čo musí obsahovať faktúra pre uplatnenie príspevku na rekreáciu?

Faktúra nemá predpísanú formu, resp. vzor, ale musí spĺňať všeobecné náležitosti účtovného dokladu podľa § 10 zákona č. 431/2002 Z.z. o účtovníctve v znení neskorších predpisov. Medzi tieto náležitosti patrí:

- Slovné a číselné označenie účtovného dokladu.

- Obsah účtovného prípadu.

- Označenie účastníkov účtovného prípadu (teda aj zamestnanca).

- Peňažnú sumu alebo údaj o cene za mernú jednotku a vyjadrenie množstva.

- Dátum vyhotovenia účtovného dokladu.

- Dátum uskutočnenia účtovného prípadu, ak nie je zhodný s dátumom vyhotovenia.

Finančné riaditeľstvo SR v spolupráci s Ministerstvom financií SR vydalo usmernenie č.4/DzPaÚ/2019/MÚ k príspevkom na rekreáciu, kde uvádza, že zamestnávateľ pri vyplácaní príspevku na rekreáciu má vyžadovať od zamestnanca, aby predložil taký účtovný doklad (napr. faktúru), ktorá bude obsahovať najmä tieto údaje:

- Identifikačné údaje poskytovateľa rekreačného pobytu.

- Identifikačné údaje zamestnanca, na ktorého je doklad vystavený.

- Číslo dokladu (faktúry).

- Uvedenie osôb, ktoré sa spolu so zamestnancom zúčastnili rekreačného pobytu.

- Popis poskytnutých služieb.

- Trvanie rekreačného pobytu (uvedenie dátumov).

- Informácie o cene pobytu.

- Informácie o dátume úhrady za pobyt.

Ak na účtovnom doklade je uvedené meno a priezvisko zamestnanca, je to na účely § 152a ZP postačujúce. Nie je potrebné, aby na účtovnom doklade bola uvedená presná špecifikácia zamestnanca (trvalý pobyt, číslo občianskeho preukazu).

Zamestnanec je povinný predložiť účtovný doklad (t.j. faktúru) najneskôr do 30 dní od skončenia rekreačného pobytu.

Špecifické situácie a doklady

Zľavové portály

Ak zamestnanec si zakúpil rekreáciu cez zľavový portál, musí predložiť doklad o zaplatení voucheru a potvrdenie z ubytovacieho zariadenia o ubytovaní, ktoré je vystavené na jeho meno. Voucher sa považuje len za "objednávku", ktorou sa objednáva ubytovanie.

Niektoré stránky, ako napr. Zľavomat, sa tento proces snažia zjednodušiť a majú možnosť vyžiadania si potrebných dokladov priamo pri nákupe. Dôležité: vystavenie a stiahnutie dokladu k rekreačným poukazom priamo cez Zľavomat je možné len po označení tejto možnosti v nákupnom košíku, a to ešte pred kúpou dovolenky.

Zálohové platby

V prípade, ak zamestnanec vopred uhradil zálohovú platbu, je potrebné, aby predložil zamestnávateľovi spolu s dokladmi od ubytovacieho zariadenia aj napr. výpis z úhrady zálohovej platby, ktorého súčasťou bude aj označenie zamestnanca. Uvedené platí aj v tom prípade, ak zamestnanec uhradí zálohovú platbu za pobyt alebo celú sumu rekreačného pobytu sprostredkovateľovi daného pobytu (napr. prostredníctvom portálu booking.com a pod.). Zamestnanec musí predložiť zamestnávateľovi výpis z úhrady platby, kde bude uvedené aj označenie zamestnanca, ako aj účtovný doklad za rekreačný pobyt priamo od ubytovacieho zariadenia (nie od sprostredkovateľa ubytovania, napr. od bookingu).

Platba z iného účtu

Prioritne úhrada oprávnených výdavkov na rekreáciu má byť zaplatená z účtu zamestnanca. Jediný prípad, kedy možno akceptovať úhradu z iného účtu je v prípade manželov, ktorí majú bezpodielové spoluvlastníctvo manželov.

Ak zamestnanec predložil doklad o ubytovaní kde bolo uvedené jeho meno a priezvisko, ale doklad o zaplatení znie na meno jeho kamaráta, a zamestnanec predložil zamestnávateľovi "čestné prehlásenie" v ktorom uviedol, že za pobyt zaplatil kamarátovi, je potrebné, aby kamarát preukázal úhradu.

Rekreácia s rodinou

Zamestnanec môže uplatniť príspevok na rekreáciu aj pre rodinných príslušníkov, ktorí sa s ním zúčastnili rekreačného pobytu. V takom prípade by malo byť na doklade uvedené meno zamestnanca a počet osôb, pre ktoré sa rekreácia uplatňuje (napr. manželka, deti). Zamestnanec týmito dokladmi však nepreukázal úhradu zálohovej platby, t. j. či zálohová platba bola hradená osobou, ktorá o príspevok na rekreáciu žiadala. Preto je potrebné, aby zamestnanec zálohovú platbu preukázal.

V prípade, ak zamestnanec absolvoval rekreáciu vo Vysokých Tatrách 4 dni, pričom každú noc spal v inom ubytovacom zariadení a teda predložil aj viac účtovných dokladov o ubytovaní a strave, je to v poriadku, pretože § 152a ZP má ísť o ubytovanie najmenej na dve prenocovania, ale nie je tam väzba na jedno ubytovacie zariadenie.

Príklady z praxe

Príklad 1

Zamestnanec bol na pobyte v Jasnej a predložil faktúru vystavenú na svoje meno, ktorá bola zaplatená troma zálohovými faktúrami. Jednu FA zaplatil zo svojho účtu, ďalšie dve boli zaplatené z účtu manželky, na ktorého účte je zamestnanec disponent. V tomto prípade je potrebné, aby zamestnanec predložil aj výpis z účtu manželky, kde bude jasne viditeľné, že platbu vykonal.

Príklad 2

Zamestnanec si objednal ubytovanie pre seba a manželku s polpenziou cez zľavový portál. Predložil voucher zo Zľavy dňa, výpis z účtu o zaplatení voucheru a potvrdenie z hotela o ubytovaní na jeho meno. Zároveň predložil druhý účet vystavený hotelom na ten istý dátum na jeho meno, ktorý zahŕňal ubytovanie s polpenziou pre 2 deti, poplatok za miestnu daň, bowling a parkovanie. Ak zamestnanec dokladoval oprávnené výdavky potvrdením z hotela znejúcim na jeho meno, s uvedením osôb zúčastnených (manželka a deti) na rekreácii a zaplatením sumy z jeho účtu, je možné poskytnúť príspevok na rekreáciu v sume 55% z celkovej sumy za rodinu.

Príklad 3

Zamestnanec predložil doklad o ubytovaní za rekreáciu od osoby, ktorá nie je živnostníkom, ubytovanie poskytuje pod DIČ. V tomto prípade nie je možné uznať doklad, pretože pod pojmom "prenocovanie" sa podľa zákona č.91/2010 Z. z. o podpore cestovného ruchu v z. n. p. rozumie prenocovanie fyzickej osoby v zariadení prevádzkovanom ekonomickým subjektom poskytujúcim služby prechodného ubytovania, za ktoré odviedol obci miestnu daň za ubytovanie.

Spôsoby preplatenia príspevku na rekreáciu

Zamestnávateľ môže poskytnúť príspevok na rekreáciu troma možnými spôsobmi:

- Preplatenie oprávnených výdavkov: Zamestnanec si najskôr celú rekreáciu zaplatí z vlastných prostriedkov a následne predloží zamestnávateľovi účtovné doklady.

- Rekreačný poukaz: Zamestnávateľ zakúpi rekreačný poukaz (platobný prostriedok v podobe platobnej karty) a odovzdá ho zamestnancovi. Zamestnanec následne používa poukaz na úhradu oprávnených výdavkov u poskytovateľov služieb, ktorí majú zmluvný vzťah so spoločnosťou vydávajúcou rekreačný poukaz. Tento poukaz je však vždy platný len do konca kalendárneho roka, v ktorom bol vydaný.

- Kombinácia: Zamestnávateľ môže poskytnúť zamestnancovi preddavok na rekreáciu a následne doplatiť zvyšnú sumu po predložení účtovných dokladov.

O tom, či zamestnanec môže požiadať o vyplatenie príspevku na rekreáciu na základe predloženej faktúry alebo dokladu z elektronickej registračnej pokladnice (od 1.7.2019 dokladu z pokladnice e-kasa klient), či iným spôsobom, môže rozhodnúť zamestnávateľ, a to vo svojej vnútropodnikovej smernici.

Daňové a odvodové aspekty

Z pohľadu zamestnanca je príspevok na rekreáciu, ktorý mu poskytol jeho zamestnávateľ, príjmom oslobodeným od dane z príjmov a neplatia sa z neho ani sociálne a zdravotné odvody.

Pre zamestnávateľa je príspevok na rekreáciu poskytnutý zamestnancovi v súlade so Zákonníkom práce daňovým výdavkom.

Od 1.1.2020 sú daňovým výdavkom zamestnávateľa podľa § 19 ods.2 písm. c) bod 5 zákona o dani z príjmov aj príspevky na športovú činnosť dieťaťa zamestnancov poskytnuté podľa §152b Zákonníka práce (ďalej len "§152b ZP").

Novinky od roku 2025

S účinnosťou od 1.1.2025 sa rozšíril rozsah oprávnených výdavkov na rekreáciu aj na rodiča zamestnanca alebo jeho manžela. Rekreačný príspevok si môžete dať od 1. 1. 2025 preplatiť aj za svojho rodiča.

Zamestnanec môže požiadať aj o príspevok na rekreáciu svojich rodičov, aj za situácie, že sa sám tejto rekreácie nezúčastnil, že na rekreácii boli iba samotní rodičia zamestnanca. V tomto prípade musí predložiť:

- Faktúru, účtovný doklad preukazujúci nárok na rekreáciu, uvedení sú matka a otec zamestnanca, ale musí tam byť uvedené aj meno zamestnanca, hoci sa rekreácie sám nezúčastnil.

- Zamestnanec preukáže svoj vzťah k rodičom svojím rodným listom.

- Zamestnanec preukáže, že výdavky na rekreáciu svojím rodičom alebo priamo zariadeniu preukázateľne preplatil zo svojho účtu, resp. svojou kartou, hotovosťou.

Výška príspevku predstavuje 55% z uhradenej rekreácie, max však do výšky 275,- € za kalendárny rok.

Dôležité upozornenia

- Rekreácia musí prebiehať na území Slovenska a musí zahŕňať minimálne dve prenocovania.

- Zamestnanec je povinný predložiť zamestnávateľovi doklady o oprávnených výdavkoch najneskôr do 30 dní odo dňa skončenia rekreácie.

- Poukaz sa musí použiť na aktivity alebo služby, ktoré spĺňajú podmienky zákona, čiže nie napríklad na nákupy alebo služby mimo rekreačných zariadení.

V prípade, ak zamestnávateľ s tebou odmieta komunikovať a upiera ti nárok na rekreačný príspevok, si oprávnený podať v tejto veci podnet na Inšpektorát práce.