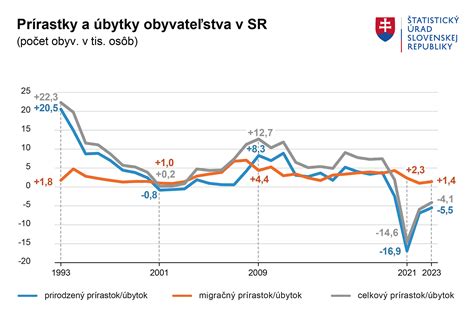

Starnutie obyvateľstva a každoročne čoraz väčšie rozpočtové deficity Sociálnej poisťovne sú hrozbou pre udržateľnosť súčasných parametrov výpočtu nových starobných dôchodkov a valorizácie súčasných. Slovensko je jednou z mála krajín EÚ, kde dôchodca z penzie nemusí platiť zdravotné odvody, lebo je poistencom štátu. Súkromné penzijné fondy 2. piliera dôchodkového sporenia (DSS) sú čoraz väčšou výzvou pre mladé generácie, ktoré sa nechcú spoliehať na vrtochy politikov, ktorí cez penzie vedia ovplyvňovať verejnú mienku a volebné preferencie. Pri vhodne zvolených fondoch DSS môžu byť ich výnosy z dlhodobého pohľadu vyššie ako predstavuje inflácia. Problémom DSS nie sú ani vysoké poplatky za správu, ani nastavenie toku peňazí do portfólií aktív. Problémom je však fázovanie vyplácania dôchodkov, čo zabezpečujú životné poisťovne. Ich produkty v podobe zakúpenia penzijnej renty však pripomínajú skôr pascu na myši.

II. pilier: Podmienky vstupu a fungovanie

Informácia pre fyzické osoby o podmienkach vstupu do II. piliera. Vstup do II. piliera môže byť dobrovoľná alebo automatická. Dobrovoľná účasť je určená pre fyzickú osobu, ktorej vzniklo prvé dôchodkové poistenie pred 1. júlom 2006. Automatická účasť je pre fyzickú osobu, ktorej vznikne prvé dôchodkové poistenie po 30. júni 2006. Viac informácií k automatickej účasti v II. pilieri nájdete tu: Vstup do II. piliera.

Informácie k výške príspevkov do II. piliera nájdete v časti Výška príspevkov do II. piliera. Viac informácií týkajúcich sa dôchodku z II. piliera nájdete v časti Dôchodok z II. piliera.

III. pilier: Doplnkové dôchodkové sporenie

Oblasť dobrovoľného sporenia na penziu v podobe doplnkového dôchodkového sporenia (DDS) v rámci tzv. 3. piliera je jedinou štátom podporovanou formou finančného zabezpečenia pre obdobie staroby. Doplnkové dôchodkové sporenie predstavuje dobrovoľnú formu sporenia a z legislatívneho hľadiska ho upravuje zákon č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Účastník a zamestnávateľ, ktorí platia príspevky, odvádzajú príspevky sami, pričom za zamestnanca môže príspevky odvádzať jeho zamestnávateľ na základe dohody so zamestnancom (dohoda o zrážkach zo mzdy).

Daňové zvýhodnenie a poplatky

Daňové zvýhodnenie je iba symbolické s maximálnym finančným benefitom daňovej úspory 34,80 eura ročne cez ročné zúčtovanie dane. Týka sa pritom len zmlúv uzavretých od roku 2014, alebo starších zmlúv opatrených dodatkom definujúcim zrušenie tzv. Nevýhodou DDS je tiež zaťaženie daňou z príjmu a zdravotnými odvodmi príspevkov od zamestnávateľov, ktoré mesačne zvyšujú daňovo-odvodové zaťaženie zamestnancov. Negatívom DDS u nás boli vždy extrémne vysoké poplatky účtované správcovskými spoločnosťami a tiež nesprávna stratégia sporiteľov pri výbere fondu, do ktorého peniaze potečú.

Odplata za správu fondu sa postupne znižuje: z 1,20 % na 1,15 % od januára 2023, v roku 2024 bude 1,05 % a od roku 2025 klesne na 1 %. Odplata za zhodnotenie majetku v príspevkovom DDS sa určuje každý pracovný deň a spoločnosť si ju nemôže účtovať, ak aktuálne zhodnotenie neprekročilo historické maximum od 1. 1. 2010. Odplata za prestup sa účtuje, len ak účastník prejde do inej DDS do jedného roka od uzatvorenia zmluvy, pričom jej maximálna výška je 5 % zo zostatku na účte ku dňu pred prestupom.

Ročné výpisy a daňové úľavy

Začiatok roka už tradične patrí zasielaniu ročných výpisov z doplnkového dôchodkového sporenia (III. piliera). Výpisy za rok 2025 začneme zasielať v týždni od 26. januára. Výpisy budú doručované všetkým našim klientom, aj tým, ktorí už poberajú doplnkový dôchodok z III. piliera. Ak ste splnili podmienky pre uplatnenie daňovej úľavy, potvrdenie vám bude doručené spolu s koncoročným výpisom. Daňová úľava sa vzťahuje len na vami zaslané príspevky (nie na príspevky zamestnávateľa) v celkovej výške max. 180 EUR ročne. Ak vám výpis nebol doručený, v pobočkách Tatra banky vám ho vytlačia na počkanie a bez poplatku. Zároveň si môžete aktualizovať svoje kontaktné údaje. Potvrdenie na uplatnenie daňovej úľavy z III. piliera.

Podľa zákona o dani z príjmov si môžete príspevky do DDS (do 180 eur ročne) uplatniť ako nezdaniteľnú časť základu dane.

Výber fondov a dlhodobá stratégia

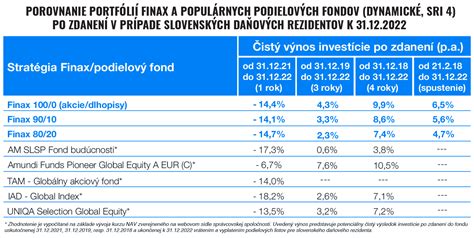

Správny výber fondu je kľúčový. Ak do dôchodku máte viac času, odporúča sa dynamickejší fond s väčším podielom akcií, ktorý ponúka vyššie dlhodobé zhodnotenie. Za poslednú dekádu napriek turbulentným obdobiam vývoja na kapitálových trhoch slovenské fondy preukazujú svoje pevné miesto na trhu. Zaujímavý pohľad na DDS priniesla vedecká štúdia IDEA CERGE-EI v rámci projektu Ekonomického ústavu AV ČR z januára 2026 pod názvom: Klienti penzijných fondov v pasci nízkych výnosov a vysokých poplatkov. Z nej vyplýva, že slovenské indexové penzijné fondy si viedli v uplynulej dekáde oveľa lepšie ako fondy ponúkané sporiteľom v ČR.

V výpise DDS nájdete prehľad aktuálneho stavu vášho dôchodkového konta. Zhodnotenie nie je fixné, pretože vaše úspory sú investované vo fondoch. Výnosy vo výpise DDS ukazujú, ako sa vaše príspevky zhodnotili, vyjadrené nárastom hodnoty dôchodkových jednotiek, a zobrazujú sa oddelene od poplatkov. Zohľadňujú aktuálny stav fondov k dátumu výpisu, pričom poplatky za zhodnotenie sa účtujú denne podľa výkonnosti. DDS sú povinné uvádzať vo výpise aj predpokladanú výšku dôchodku z 3. piliera, ak budete pokračovať v súčasnom sporení. Táto informácia vám umožňuje skontrolovať, či vám súčasné príspevky zabezpečia očakávaný doplnkový dôchodok. Vo výpise by ste si mali všimnúť potvrdenie o zaplatených príspevkoch.

Skontrolujte stav konta, výber fondu, výnosy a poplatky, odhad dôchodku a potvrdenie o príspevkoch. TIP OD NÁS: Na webe Finančný Kompas nájdete praktickú kalkulačku na výpočet dôchodku z 3. piliera.

Ako si vybrať správne podielové fondy?

Plánovanie dôchodku by nemalo spočívať len na prvom a druhom pilieri. Aktívne sporenie vlastných financií je kľúčom k finančnej nezávislosti v starobe.

tags: #vyuctovanie #dochodkoveho #sporenia