Dohoda o pracovnej činnosti (DoPČ) je obľúbeným spôsobom privyrobenia. Viete ale, koľko si vlastne na DoPČ zarobíte a či budete musieť riešiť dane alebo odvody? Odpoveď vám poskytne náš stručný sprievodca. Seyfor Slovensko, a.s. uvádza, že výpočet čistej mzdy pri DoPČ a dane ovplyvňuje viacero faktorov. V každom prípade ale platí, že mzda pri DoPČ nesmie byť nižšia ako štátom stanovená minimálna mzda.

Minimálna mzda a pracovný čas

V roku 2024 sa minimálna mzda zvýšila na 750 eur mesačne; minimálna hodinová mzda tým pádom vzrástla na 4,31 eura. Na rozdiel od bežných zamestnancov pracujúcich na pracovnú zmluvu, sa už ale na zamestnanca pracujúceho na dohodu nevzťahujú minimálne mzdové nároky určované podľa stupňa náročnosti práce.

Zároveň však treba myslieť na to, že na základe jednej všeobecnej dohody o pracovnej činnosti môžete odpracovať najviac 10 hodín týždenne a na základe osobitnej dohody o pracovnej činnosti na výkon sezónnej práce môžete u jedného zamestnávateľa odpracovať maximálne 520 hodín v kalendárnom roku (priemerný týždenný pracovný čas za dobu trvania dohody, najviac však za štyri mesiace, nesmie presiahnuť 40 hodín).

Pokiaľ máte podpísanú DoPČ u viacerých zamestnávateľov súčasne, maximálny limit odpracovaného času platí pre každého zvlášť. V prípade viacerých všeobecných DoPČ u jedného zamestnávateľa sa odpracované hodiny nesčítavajú, ale v prípade viacerých osobitných DoPČ na výkon sezónnej práce sa odpracované hodiny sčítavajú.

Daň z príjmov pri práci na DoPČ

To, či budete musieť riešiť aj platenie daní, závisí od toho, či máte u zamestnávateľa podpísané vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a ak áno, tak či vaša hrubá mzda znížená o sociálne poistenie a zdravotné poistenie platené zamestnancom neprekročí limit 470,54 eura. To je mesačná suma nezdaniteľnej časti základu dane na daňovníka v roku 2024.

Pokiaľ sa vojdete do limitu a máte podpísané vyhlásenie, nebudete platiť zo mzdy daň z príjmov, pretože po znížení o nezdaniteľnú časť základu dane na daňovníka bude vaša zdaniteľná mzda nulová. Ak hrubá mzda znížená o odvody platené zamestnancom prekročí limit 470,54 eura, tak sa na vás vzťahuje platenie preddavkov na daň z príjmov.

Na časť zdaniteľnej mzdy (hrubá mzda - odvody platené zamestnancom - nezdaniteľná časť základu dane na daňovníka) nepresahujúcu 3 961,50 eura mesačne sa uplatňuje sadzba 19 % a na časť presahujúcu 3 961,50 eura mesačne sa uplatňuje sadzba 25 %. Daň z príjmov vám zo mzdy odpočíta a odvedie daňovému úradu namiesto vás váš zamestnávateľ. Rovnaká daň vás čaká aj vtedy, keď neprekročíte limit 470,54 eura, ale nemáte podpísané vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka. V každom prípade si výslednú daň z príjmov môžete znížiť ešte o daňový bonus na dieťa. Ostatné nezdaniteľné časti základu dane a daňové bonusy si môžete uplatniť až po skončení roka v ročnom zúčtovaní dane alebo v daňovom priznaní. Výsledná daň z príjmov tak môže byť dokonca až nulová.

Odvody pri práci na DoPČ

Odvody platené z dohody o pracovnej činnosti závisia hlavne od týchto dvoch faktorov: na aký druh dohody o pracovnej činnosti pracujete a či ste poberateľom niektorého dôchodku.

Všeobecná DoPČ

- Ak budete pracovať na všeobecnú DoPČ a nebudete poberateľom dôchodku, zaplatíte z hrubej mzdy 4 % zdravotné poistenie a 9,4 % sociálne poistenie.

- Ak v tomto prípade budete mať priznaný starobný dôchodok, predčasný starobný dôchodok alebo výsluhový dôchodok s dovŕšeným dôchodkovým vekom, budete platiť len 4 % sociálne poistenie.

- Ako poberateľ invalidného dôchodku a invalidného výsluhového dôchodku by ste platili 7 % sociálne poistenie. Títo dôchodcovia zdravotné poistenie z DoPČ neplatia.

Odvodová odpočítateľná položka

Poberateľ starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového dôchodku s dovŕšeným dôchodkovým vekom alebo invalidného výsluhového dôchodku si môže v jednom mesiaci na jednu všeobecnú DoPČ uplatniť aj odvodovú odpočítateľnú položku vo výške 200 eur. O jej sumu sa tomuto zamestnancovi a jeho zamestnávateľovi znižuje vymeriavací základ, z ktorého sa platí sociálne poistenie. K jej uplatneniu postačuje predložiť zamestnávateľovi oznámenie a čestné vyhlásenie. Ak je prekročená hraničná suma 200 eur, platí zamestnanec poistné na dôchodkové poistenie z vymeriavacieho základu, ktorý sa určí ako rozdiel medzi mesačným príjmom alebo priemerným mesačným príjmom a sumou 200 eur. Poistné za zamestnanca odvádza zamestnávateľ.

Vysvetlenie nového daňového odpočtu pre seniorov – kto má nárok a koľko môžete ušetriť

Osobitná DoPČ na výkon sezónnej práce

Pri osobitnej DoPČ na výkon sezónnej práce vám zamestnávateľ strhne z hrubej mzdy tiež 4 % zdravotné poistenie a 9,4 % sociálne poistenie.

Dôchodcovia pri tomto druhu dohody platia takéto sociálne poistenie:

- Poberateľ starobného dôchodku a predčasného starobného dôchodku: 5,4 %

- Poberateľ výsluhového dôchodku s dovŕšeným dôchodkovým vekom: 6,4 %

- Poberateľ invalidného dôchodku z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % a invalidného dôchodku s dovŕšeným dôchodkovým vekom: 8,4 %

- Poberateľ invalidného dôchodku z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť najviac o 70 % a invalidného výsluhového dôchodku: 9,4 %

Odvodová odpočítateľná položka pre sezónnu prácu

Veľkou výhodou práce na dohodu o pracovnej činnosti na výkon sezónnej práce je fakt, že pokiaľ vaša mzda v roku 2024 neprekročí 652 eur mesačne, nemusíte vy ani váš zamestnávateľ platiť starobné poistenie a poistenie v nezamestnanosti. Je to vďaka odvodovej odpočítateľnej položke, ktorá sa automaticky uplatňuje na každú DoPČ na výkon sezónnej práce. Pokiaľ túto hranicu prekročíte, budete vy aj váš zamestnávateľ platiť starobné poistenie a poistenie v nezamestnanosti len zo sumy presahujúcej 652 eur (v roku 2025 to bude 715 eur mesačne).

Evidencia dôchodkov a jej vplyv na výpočet mzdy

Ak zamestnávate pracovníkov s priznaným starobným, predčasným starobným, invalidným dôchodkom 40 % - 70 %, invalidným dôchodkom nad 70 %, výsluhovým alebo invalidným výsluhovým dôchodkom, zaevidujete ho na záložke Evidencia dôchodkov.

Pre výpočet odvodov na sociálne poistenie je dôležitý Dátum vydania rozhodnutia o priznaní dôchodku. Pre výpočet odvodov na zdravotné poistenie je dôležitý Dátum priznania dôchodku.

Príklady evidencie

- Zamestnanec s hlavným pracovným pomerom a priznaným starobným dôchodkom: Zamestnanec pracuje na hlavný pracovný pomer od 1. 6. 2023. Zamestnancovi bol priznaný starobný dôchodok od 10. 8. 2023. Rozhodnutie o priznaní dôchodku bolo vydané 22. 9. 2023. Pre výpočet odvodov na sociálne poistenie je dôležitý Dátum vydania rozhodnutia o priznaní dôchodku, teda 22. 9. 2023.

- Zamestnanec s hlavným pracovným pomerom a priznaným invalidným dôchodkom: Zamestnanec pracuje na hlavný pracovný pomer od 1. 6. 2023. Zamestnancovi bol priznaný invalidný dôchodok - invalidita nad 70 % od 10. 8. 2023. Rozhodnutie o priznaní dôchodku bolo vydané 22. 9. 2023. Pre výpočet odvodov na zdravotné poistenie je dôležitý Dátum priznania dôchodku, teda 10. 8. 2023.

V mesiaci 9/2023 sú vypočítané znížené odvody na zdravotné poistenie v sadzbe 2 % za zamestnanca a 5 % za zamestnávateľa. V mesiaci 10/2023 sú taktiež vypočítané znížené odvody na zdravotné poistenie v sadzbe 2 % za zamestnanca a 5 % za zamestnávateľa.

Zdravotné obmedzenia

Na záložke Zdravotné obmedzenia vyplníte mesiac a rok, odkedy má mať zadanie vplyv na výpočet mzdy. Následne vyberiete % poklesu schopnosti vykonávať zárobkovú činnosť voči zdravej fyzickej osobe alebo preukaz ZŤP. V prípade, že zamestnancovi zaevidujete invalidný dôchodok 40-70 %, alebo nad 70 % na záložke Evidencia dôchodkov, program automaticky pridá pokles schopnosti na záložke Zdravotné obmedzenia.

Praktický príklad výpočtu mzdy pri DoPČ

Karol si na základe všeobecnej dohody o pracovnej činnosti privyrába u jedného zamestnávateľa a za prácu mu patrí hrubá mesačná odmena 200 eur. Zároveň má u daného zamestnávateľa podpísané vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka, ktorú si u neho uplatňuje vo výške 470,54 eura mesačne. Karol zo mzdy odvedie 8 eur zdravotné poistenie (4 %) a 18,80 eura sociálne poistenie (9,4 %). Keďže jeho hrubý príjem po odpočítaní zdravotného poistenia a sociálneho poistenia je nižší ako hranica 470,54 eura, neplatí žiadny preddavok na daň z príjmov. Jeho čistá mzda tak činí 173,20 eura (200 eur - 8 eur - 18,80 eura).

Poznámka: Na Karola by sa v súvislosti so zdravotným poistením v závislosti od jeho iných okolností môže vzťahovať aj minimálny preddavok na zdravotné poistenie zamestnanca.

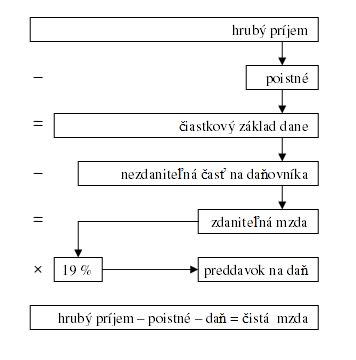

Ako sa počíta čistá mzda

Prečo je medzi čistou a hrubou mzdou rozdiel niekoľko desiatok eur? A prečo môžu mať dvaja zamestnanci s rovnakou hrubou mzdou rozdielnu čistú mzdu? Hrubá mzda je mzda, ktorú máte uvedenú v pracovnej zmluve.

Zložky odvodov

- Zdravotné poistenie: Platí sa vašej zdravotnej poisťovni a kryjú sa z neho zdravotné úkony.

- Sociálne poistenie: Zahŕňa dôchodkové poistenie, príspevok na štátnu politiku zamestnanosti, úrazové poistenie a nemocenské poistenie.

Výška poistenia sa počíta z hrubej mzdy. Ak k hrubej mzde pripočítame odvody zamestnávateľa, dostaneme tzv. superhrubú mzdu. Svoju superhrubú mzdu nájdete vo svojej výplatnej páske pod pojmom celková cena práce.

Daň z príjmov

Daňová sadzba je 19 % alebo 19 a 25 %. Daň sa vypočíta z hrubej mzdy po odpočítaní odvodov platených zamestnancom. Vplyv na výšku dane má skutočnosť, či máte podpísané Vyhlásenie na uplatnenie nezdaniteľnej časti dane na daňovníka a daňového bonusu (ďalej len „Vyhlásenie“) u zamestnávateľa alebo nie.

Výšku mesačnej čistej mzdy ovplyvňuje aj daňový bonus na deti. Výšku čistej mzdy ovplyvňuje priamo daňový bonus na dieťa, a to, či máte na neho nárok a uplatňujete si ho mesačne v mesačnej mzde. * Od roku 2025 platí, že výška daňového bonusu na dieťa sa rozlišuje v závislosti od veku vyživovaného dieťaťa. Do 15 rokov je bonus vo výške 100 €, od 15 do 18 rokov je to 50 €.

Z predchádzajúcich príkladov je zrejmé, že rovnaká hrubá mzda neznamená rovnakú čistú mzdu na účte. Pokiaľ vo firme plánujete zamestnať prvého zamestnanca, výšku mzdy nemusíte počítať na kalkulačke. Všetko potrebné vám automaticky vypočíta účtovný program Money S3. Vyskúšajte mzdový program v rámci systému Money. Okrem miezd sa vám postará o účtovníctvo a ostatnú firemnú agendu.