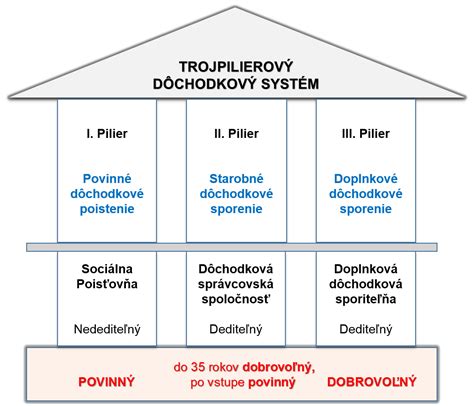

Druhý pilier, známy aj ako starobné dôchodkové sporenie, je dôležitou súčasťou slovenského dôchodkového systému, ktorý má za cieľ zabezpečiť lepší príjem v starobe alebo pozostalým príjem v prípade úmrtia sporiteľa. Vznikol ako reakcia na nepriaznivú demografickú situáciu, kde starnúca populácia a klesajúci počet ekonomicky aktívnych ľudí ohrozujú efektívne fungovanie výplaty dôchodkov z Sociálnej poisťovne. Sporenie v 2. pilieri preto nestojí zúčastnenú osobu žiadne peniaze navyše oproti tým osobám, ktoré v 2. pilieri zúčastnené nie sú.

Ako funguje 2. pilier?

Vstupom na pracovný trh sa občan stáva dôchodkovo poistenou osobou. Dôchodkovo poistené osoby odvádzajú do Sociálnej poisťovne povinné odvody. Sociálna poisťovňa časť povinných odvodov tých osôb, ktoré sú zúčastnené na 2. pilieri, postúpi do dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. Dôchodková správcovská spoločnosť pripíše tieto finančné prostriedky na osobný dôchodkový účet sporiteľa do fondu, ktorý si sporiteľ zvolil, alebo v súlade so zákonom. Dôchodkové fondy sa odlišujú investičnou stratégiou, mierou rizika a výkonnosťou.

Výhody sporenia v 2. pilieri

- Žiadne dodatočné náklady: Na váš osobný dôchodkový účet sa presmeruje časť vašich povinných odvodov, ktoré aj tak platíte do Sociálnej poisťovne.

- Diverzifikácia sporenia: V rovnakom čase môžete sporiť vo viacerých dôchodkových fondoch, čím môžete dosiahnuť lepšie zhodnotenie vašich dôchodkových úspor.

- Dvojitý zdroj dôchodku: Váš budúci dôchodok budete dostávať z dvoch nezávislých zdrojov - zo Sociálnej poisťovne (1. pilier) a z úspor nasporených na vašom osobnom dôchodkovom účte (2. pilier).

- Dedičnosť: V prípade úmrtia sporiteľa sú peniaze z 2. piliera dedičné.

Podmienky pre výplatu dôchodku z 2. piliera

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok, a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku. Aký dôchodkový vek bude platiť vo vašom prípade, si môžete overiť na stránke Sociálnej poisťovne.

Nárok na výplatu vzniká, ak:

- Dovŕšili ste dôchodkový vek alebo ste splnili podmienky nároku na výplatu predčasného starobného dôchodku podľa zákona o sociálnom poistení (získali ste aspoň 15 rokov dôchodkového poistenia, chýbajú vám najviac dva roky do dovŕšenia dôchodkového veku alebo ste získali najmenej 40 odpracovaných rokov a súčet súm vášho predčasného starobného dôchodku z I. piliera a II. piliera).

- Požiadate o dôchodok z II. piliera najneskôr 31. decembra 2024 vo vašej dôchodkovej správcovskej spoločnosti alebo v Sociálnej poisťovni. Ak sporiteľovi ešte nevznikol nárok na výplatu predčasného starobného dôchodku podľa zákona o sociálnom poistení, môže o predčasný starobný dôchodok z II. piliera požiadať.

- Na základe záväznej ponuky dôchodkov z ponukového listu uzatvoríte dohodu o vyplácaní dôchodku programovým výberom s dôchodkovou správcovskou spoločnosťou.

Dôležité termíny a zmeny

Podmienky súčasnej výplatnej fázy sa budú vzťahovať na dôchodky vyplácané na základe žiadosti o dôchodok z II. piliera podanej najneskôr 31. decembra 2024. Znamená to, že rozhodujúci je dátum podania žiadosti o dôchodok. Ak sporiteľ požiada o dôchodok z II. piliera najneskôr 31. decembra 2024 a následne na základe záväznej ponuky dôchodkov z ponukového listu uzatvorí dohodu o vyplácaní dôchodku programovým výberom alebo zmluvu o poistení dôchodku, budú sa na neho vzťahovať podmienky súčasnej výplatnej fázy účinnej do 31. decembra 2024.

Zmeny od 1. januára 2025

S účinnosťou od 1. januára 2025 sa mení výplatná fáza v zmysle zákona č. 210/2023 Z. z. Nová výplatná fáza sa bude týkať sporiteľa, ktorý požiada o dôchodok z II. piliera od 1. januára 2025.

- Po podaní žiadosti o dôchodok bude môcť sporiteľ poberať dôchodok formou programového výberu z polovice nasporenej sumy po dobu, ktorá bude zodpovedať polovici mediánu hodnôt strednej dĺžky života pre mužov a ženy vo veku sporiteľa.

- Zostáva zachovaná aj možnosť poberania dôchodku formou programového výberu, kedy sporiteľ môže výplatu nasporenej sumy prispôsobiť vlastným preferenciám. Podmienkou bude, aby mal sporiteľ dostatočné doživotné zabezpečenie a teda súčet súm jeho doživotne poberaných dôchodkov z I. piliera, prípadne výsluhových dôchodkov, dôchodkov z cudziny a pod., bol vyšší ako tzv. referenčná suma, ktorá predstavuje hodnotu priemerného mesačného starobného dôchodku.

Možnosť jednorazového vyplatenia nasporenej sumy

Možnosť jednorazového vyplatenia nasporenej sumy príspevkov z II. piliera zostane zachovaná aj v roku 2024, to znamená bez nutnosti zdanenia vyplatenej sumy príspevkov.

Mám si dôchodok vyplácať jednorazovo alebo v splátkach? (NAJLEPŠIA VOĽBA)

Anuitný dôchodok z 2. piliera

Anuitný dôchodok môžeme preložiť ako pravidelne vyplácaný dôchodok. Po skončení vášho pracovného života budete namiesto jednorazového výberu dostávať každý mesiac pevnú sumu - podobne ako výplatu. Svoje úspory si tak užívate kúsok po kúsku.

Prečo je anuitný dôchodok výhodný?

- Finančná istota a stabilita: Pravidelné mesačné príjmy zabezpečujú stabilitu vo vašom rozpočte.

- Ďalšie zhodnocovanie peňazí: Zvyšné peniaze sa vám navyše ďalej zhodnocujú, a tak môžete ročne dostávať aj takzvané podiely na prebytku z výnosov.

- Garancia vyplácania: Pokiaľ sa rozhodnete pre dôchodok od Allianzu, ďalšou z výhod je 7-ročná garancia vyplácania mesačných dôchodkov.

Ak si vyberiete možnosť anuitného dôchodku, nezáleží v ktorej dôchodkovej správcovskej spoločnosti ste mali svoje peniaze.

Vystúpenie z 2. piliera

Ani pri prípadnom vystúpení sporiteľa z II. piliera (iba v prípade otvorenia II. piliera), kedy klient následne ostáva už len v I. pilieri, nie je možné si z dôchodkového účtu vybrať hotovosť.

Kto môže vystúpiť z 2. piliera?

Vystúpiť môže iba ten sporiteľ, ktorému po 1. máji 2023 vznikla účasť v II. pilieri automaticky, a to bez ohľadu na to, či si DSS vybral sám (uzatvoril s ňou zmluvu o starobnom dôchodkovom sporení) alebo mu bola určená Sociálnou poisťovňou. Sporiteľovi, ktorému prvý poistný vzťah vznikol pred 1. májom 2023 a vstúpil do II. piliera dobrovoľne, nemá možnosť z II. piliera vystúpiť. Sporiteľ, ktorému vznikla účasť v II. pilieri automaticky, môže z neho vystúpiť, ak v lehote 730 dní od vzniku tejto účasti, t. j. od prvého dôchodkového poistenia vzniknutého po 1. máji 2023, podá Oznámenie nebyť zúčastnený na starobnom dôchodkovom sporení (II. pilier). Účasť na starobnom dôchodkovom sporení následne zanikne spätne od prvého dňa jej vzniku. Sporiteľ tento prejav vôle týkajúci sa jeho výstupu nemôže vziať späť.

Tip pre lepšie zabezpečenie v dôchodku

Nie je múdre spoliehať sa iba na dôchodok od štátu. Sporenie na dôchodok má veľký význam. Do dôchodku môžete odísť omnoho skôr a so sporením si viete zabezpečiť pohodlný dôchodok. Jednou z možností, ako si zvýšiť svoj dôchodok, je II. pilier. Výhodou je, že na váš dôchodkový účet v II. pilieri sa presmeruje časť vašich povinných odvodov, ktoré aj tak platíte do Sociálnej poisťovne. Ak si chcete k dôchodku prilepšiť a neviete si vybrať správcovskú spoločnosť alebo fond, poraďte sa s odborníkom.